편집자주

고금리 지속과 경기침체 우려. 2023년 우리 기업을 가장 위협하는 요인이다. 중소를 넘어 중견사들까지 유동성 관리에 불이 떨어졌다. 저금리 시기 빌린 수조원의 회사채 만기가 돌아오는데 투자자들은 외면하고 있다. 그 와중에 실적 전망은 밝지 않다. THE CFO는 주요 중견사들의 유동성을 점검하고, 최고재무책임자(CFO)의 대응 전략을 취재한다.

CJ CGV가 최근 공개한 사업보고서엔 고금리 여파가 여실이 드러나고 있다. 최근 자회사들이 사모로 단기사채를 찍었는데 이자율이 9%대로 치솟았다. 금융기관 대출금리 역시 9%대가 등장했다.

CJ CGV는 올해 만기가 돌아오는 단기성차입금이 7000억원이 넘는다. 상환을 못한다면 고금리로 재조정될 수 있는 채무 규모다.

◇총차입금의 96%가 단기성, 금리와의 전쟁

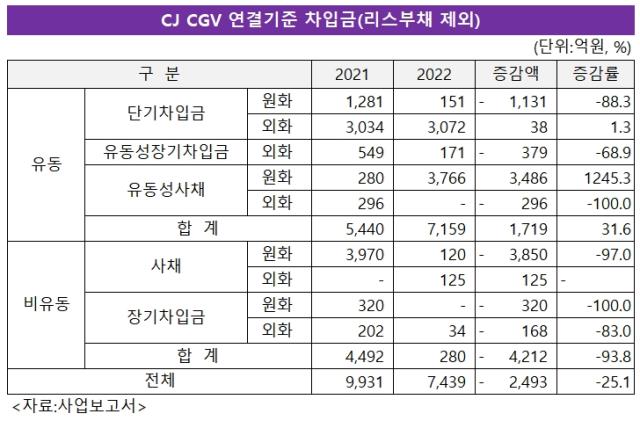

사업보고서에 따르면 CJ CGV는 지난해 말 연결기준 총차입금이 7439억원이다. 장기차입금으로 분류되는 상영관 임차비용(리스부채)은 제외한 금액이다. 전년 말(9931억원)에 비해선 규모를 25.1% 줄이는데 성공했다.

다만 차입구조 단기화가 심화해 유동성 대응부담이 커졌다. 지난해 단기성차입금은 7159억원으로 전체의 96.2%를 차지하고 있다. 만기가 1년 이내인 유동성사채가 3766억원으로 절반 이상을 차지하는데 모두 원화다. 금융기관대출금(단기차입금)은 3223억원으로 또 다른 반을 차지하는데 그 중에서도 외화차입(3072억원)이 대다수다.

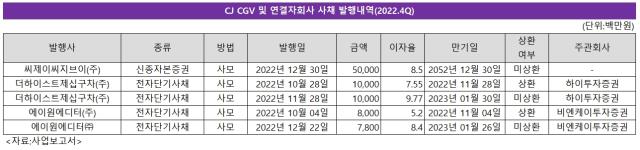

이자율 상승도 유동성사채와 외화대출 등에서 진행되고 있다. CJ CGV는 유동화증권 발행을 위해 세운 특수목적회사(SPC)를 통해 일부 자금을 단기로 운용하고 있다. 만기가 2~3개월 단위인 전자단기사채(전단채)를 발행한다. 만기가 돌아오면 지속 전단채를 차환해 유동성을 유지한다.

SPC인 더하이스트제십구는 지난해 4월만해도 100억원 규모 2개월물 전단채를 이자율 2.34%에, 6월엔 4%로 발행했다. 그런데 지난해 10월엔 7.55%로 뛰더니 12월엔 9.77%까지 올랐다. 또 다른 SPC인 에이원에디터도 작년 4월 80억원 규모 전단채 발행당시 이자율이 2.5%였지만 같은 해 12월엔 8.4%로 치솟았다.

이밖에 단기물은 아니지만 지난해 12월 차환용으로 발행한 신종자본증권(영구채) 금리도 8.5%로 직전(4.55%) 대비 두 배 수준으로 뛰었다.

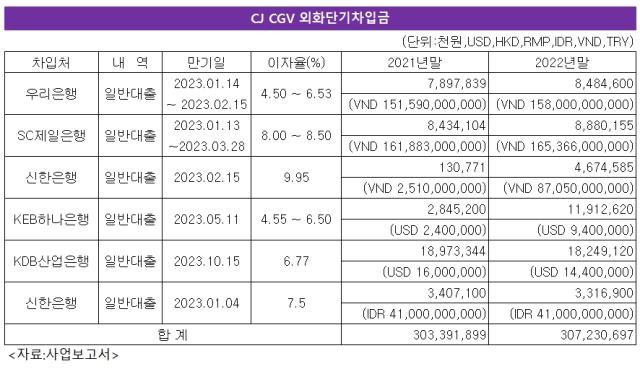

외화단기차입금도 9%대 이자율이 등장했다. 지난해 말 기준 신한은행에서 빌린 46억원 규모 베트남 동화(VND) 이자율이 9.95%였다. 2021년 말 기준으론 신한은행 VND 이자율은 4.3%였다. 두 배 이상이 됐다. 같은 은행 인도네시아 루피아화(IDR) 대출(33억원) 이자율은 7.5%인데 IDR은 전년과 동일했다.

SC제일은행에서 빌리고 있는 VND(88억원) 이자율도 급등했다. 2021년 말엔 2.8~4.1%라고 기재했는데 지난해 말은 8~8.5%로 역시 두 배 이상이 됐다. 이밖에 우리은행과 KEB하나은행 외화대출금 금리들도 4~6%로 낮지 않게 형성돼 있다.

◇작년 이자비용 축소, 올 재조정 관건

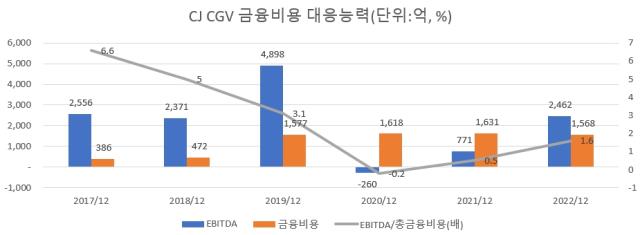

CJ CGV는 지난해 코로나19 이후 처음으로 금융비용(이자+매출채권처분손실+자본화된이자) 상승세를 멈추는데 성공했다. 금융비용은 2018년 472억원에 불과했지만 2019년 1577억원, 2020년 1618억원, 2021년 1631억원으로까지 증가했다가 지난해는 1568억원으로 소폭줄었다.

올해는 다시 금융비용 상승 가능성에 대비해야 한다. 우선 저금리시기 발행했던 회사채 차환대응이 중요하다. 정책자금이나 IB(투자은행)와의 관계를 최대한 활용해 같은 종류의 회사채로 차환해야 비용부담이 그나마 줄어든다.

올해 만기가 돌아오는 사채는 5300억원 규모다. P-CBO(프라이머리 채권담보부증권) 1500억원, 공모 회사채 2000억원, 신종자본증권(영구채)이나 신종자본차입 1800억원 등이다. 영구채는 스텝업(금리가산)이 도래하는데 사실상 만기일이다.

정책자금 성격인 신용보증기금 P-CBO는 올 2월 말 발행사들이 3년물을 5% 내외 금리로 발행했었다. 공모 회사채의 경우 CJ CGV가 속한 A-급은 이달 21일 3년물 기준 5.383%다. P-CBO나 공모 회사채로 차환을 못해 전단채 등으로 대응하는 것이 가장 피해야할 상황이다.

물론 최우선책은 현금을 남겨 빚을 갚는 것이다. 다행히 현금창출력이 최근 개선되고 있다. EBITDA(감가상각전영업이익)는 지난해 2462억원으로 전년(771억원) 대비 3배 규모로 커졌다. 이에 EBITDA/금융비용 배수도 지난해 1.6배로 전년(0.5배)대비 높아졌다. 다만 매년 설비투자(CAPEX)비로 수백억원을 지출하고 있어 아직 현금을 쌓는 수준이 아니다. 지난해 프리캐시플로우(잉여현금흐름)가 마이너스 59억원이다.

CJ CGV는 올해 만기가 돌아오는 단기성차입금이 7000억원이 넘는다. 상환을 못한다면 고금리로 재조정될 수 있는 채무 규모다.

◇총차입금의 96%가 단기성, 금리와의 전쟁

사업보고서에 따르면 CJ CGV는 지난해 말 연결기준 총차입금이 7439억원이다. 장기차입금으로 분류되는 상영관 임차비용(리스부채)은 제외한 금액이다. 전년 말(9931억원)에 비해선 규모를 25.1% 줄이는데 성공했다.

다만 차입구조 단기화가 심화해 유동성 대응부담이 커졌다. 지난해 단기성차입금은 7159억원으로 전체의 96.2%를 차지하고 있다. 만기가 1년 이내인 유동성사채가 3766억원으로 절반 이상을 차지하는데 모두 원화다. 금융기관대출금(단기차입금)은 3223억원으로 또 다른 반을 차지하는데 그 중에서도 외화차입(3072억원)이 대다수다.

이자율 상승도 유동성사채와 외화대출 등에서 진행되고 있다. CJ CGV는 유동화증권 발행을 위해 세운 특수목적회사(SPC)를 통해 일부 자금을 단기로 운용하고 있다. 만기가 2~3개월 단위인 전자단기사채(전단채)를 발행한다. 만기가 돌아오면 지속 전단채를 차환해 유동성을 유지한다.

SPC인 더하이스트제십구는 지난해 4월만해도 100억원 규모 2개월물 전단채를 이자율 2.34%에, 6월엔 4%로 발행했다. 그런데 지난해 10월엔 7.55%로 뛰더니 12월엔 9.77%까지 올랐다. 또 다른 SPC인 에이원에디터도 작년 4월 80억원 규모 전단채 발행당시 이자율이 2.5%였지만 같은 해 12월엔 8.4%로 치솟았다.

이밖에 단기물은 아니지만 지난해 12월 차환용으로 발행한 신종자본증권(영구채) 금리도 8.5%로 직전(4.55%) 대비 두 배 수준으로 뛰었다.

외화단기차입금도 9%대 이자율이 등장했다. 지난해 말 기준 신한은행에서 빌린 46억원 규모 베트남 동화(VND) 이자율이 9.95%였다. 2021년 말 기준으론 신한은행 VND 이자율은 4.3%였다. 두 배 이상이 됐다. 같은 은행 인도네시아 루피아화(IDR) 대출(33억원) 이자율은 7.5%인데 IDR은 전년과 동일했다.

SC제일은행에서 빌리고 있는 VND(88억원) 이자율도 급등했다. 2021년 말엔 2.8~4.1%라고 기재했는데 지난해 말은 8~8.5%로 역시 두 배 이상이 됐다. 이밖에 우리은행과 KEB하나은행 외화대출금 금리들도 4~6%로 낮지 않게 형성돼 있다.

◇작년 이자비용 축소, 올 재조정 관건

CJ CGV는 지난해 코로나19 이후 처음으로 금융비용(이자+매출채권처분손실+자본화된이자) 상승세를 멈추는데 성공했다. 금융비용은 2018년 472억원에 불과했지만 2019년 1577억원, 2020년 1618억원, 2021년 1631억원으로까지 증가했다가 지난해는 1568억원으로 소폭줄었다.

올해는 다시 금융비용 상승 가능성에 대비해야 한다. 우선 저금리시기 발행했던 회사채 차환대응이 중요하다. 정책자금이나 IB(투자은행)와의 관계를 최대한 활용해 같은 종류의 회사채로 차환해야 비용부담이 그나마 줄어든다.

올해 만기가 돌아오는 사채는 5300억원 규모다. P-CBO(프라이머리 채권담보부증권) 1500억원, 공모 회사채 2000억원, 신종자본증권(영구채)이나 신종자본차입 1800억원 등이다. 영구채는 스텝업(금리가산)이 도래하는데 사실상 만기일이다.

정책자금 성격인 신용보증기금 P-CBO는 올 2월 말 발행사들이 3년물을 5% 내외 금리로 발행했었다. 공모 회사채의 경우 CJ CGV가 속한 A-급은 이달 21일 3년물 기준 5.383%다. P-CBO나 공모 회사채로 차환을 못해 전단채 등으로 대응하는 것이 가장 피해야할 상황이다.

물론 최우선책은 현금을 남겨 빚을 갚는 것이다. 다행히 현금창출력이 최근 개선되고 있다. EBITDA(감가상각전영업이익)는 지난해 2462억원으로 전년(771억원) 대비 3배 규모로 커졌다. 이에 EBITDA/금융비용 배수도 지난해 1.6배로 전년(0.5배)대비 높아졌다. 다만 매년 설비투자(CAPEX)비로 수백억원을 지출하고 있어 아직 현금을 쌓는 수준이 아니다. 지난해 프리캐시플로우(잉여현금흐름)가 마이너스 59억원이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사