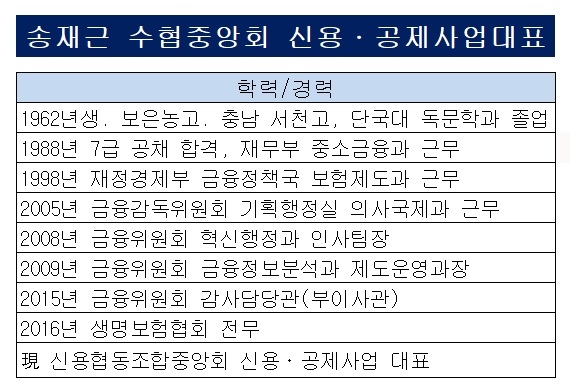

30조원의 신협중앙회 자산을 총괄하는 최고재무책임자(CFO)는 송재근 신용·공제사업대표(사진)다. 30년 가까이 금융당국에 몸담은 그는 대표 선임 이후 꾸준히 역대급 실적 성장을 견인하고 있다. 이 같은 그의 성과는 최근 금융당국과의 공적자금 조기 상환 논의에도 긍정적으로 작용하고 있다.

다만 과제 역시 만만치 않다. 최근 기준금리 상승과 부동산시장 불황이 겹치면서 지역 조합의 실적이 악화하고 있기 때문이다. 신협중앙회의 핵심 수익원이 지역 금고 출자금으로 이뤄지는 만큼 지역 금고의 실적 악화는 향후 중앙회의 운용자금 축소로 이어질 수 있다는 분석이다.

◇ 30년 금융당국 경력 활용…3년간 역대급 실적 견인

송 대표는 지난 2020년 3월 신용·공제사업대표로 선임됐다. 신협중앙회의 표면적 수장은 선출직인 중앙회장이다. 하지만 2014년 법 개정으로 중앙회장이 비상임이사로 전환되면서 실질적인 총괄업무는 신용·공제사업대표가 맡는다.

현재 송 대표는 중앙회 직제상 기획과 인사, 전략, 공제사업 등을 모두 통솔한다. 감독업무와 IT, 대외협력 업무를 제외한 모든 업무를 관리한다. 송 대표는 재무 실무를 담당하는 김일환 자금운용부문장과 함께 중앙회 재무를 총괄한다.

송 대표의 경력 대부분은 금융당국이다. 1962년생인 그는 충남 서천 출신으로 충남 서천고와 단국대 독문학과를 졸업한 뒤 7급 공채로 재무부 중소금융과에서 공직을 시작했다. 이후 그는 금융당국에서 핵심 자리를 모두 경험했다. 재무부에서 보험업무를 맡은 뒤 2005년 금융감독위원회에서 기획행정실에서 근무했다. 당시 기획행정실은 금융감독 업무의 예산과 향후 감독방향을 설정하는 핵심 부서다. 이후 2008년 금융위원회로 자리를 옮긴 그는 인사팀장과 감사담당관(부이사관)을 지낸 뒤 2016년에는 생명보험협회 전무이사로 발탁됐다.

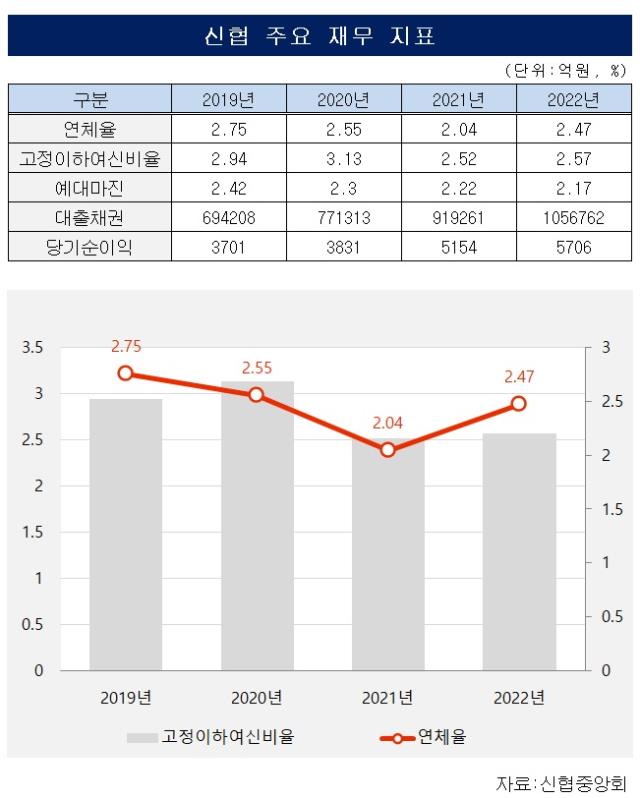

금융당국에서의 굵직한 업무 경험은 신협중앙회 대표 취임 후 실적 견인으로 이어졌다. 그가 취임하기 직전인 2019년 수협중앙회의 실적은 하락세였다. 2019년 신협의 총 당기순이익은 전년 대비 12.8% 감소한 3701억원에 불과했다. 당시 신협은 예보료 인하분 환입(209억원)이라는 기저효과 소멸과 중앙회 연간회비 조기 납부 등 악재가 겹쳤다.

건전성과 수익성 지표가 모두 악화하고 있었다. 2019년 말 수협의 연체율은 2.75%로 전년 대비 0.62%포인트 급등했다. 이 기간 고정이하여신비율은 0.46%포인트 상승한 2.94%포인트를 기록했다. 반면 예대마진과 예대금리차(NIS) 등 주요 수익지표는 뒷걸음쳤다. 이 기간 예대마진과 NIS는 각각 0.19%포인트, 0.25%포인트 하락했다.

취임 첫해 그는 건전성 개선을 위해 고정이하여신 감축에 나섰다. 대신 안정적인 대출자산 확보에 주력했다. 그 결과 취임 첫해 신협의 총 당기순이익은 전년 대비 3.5% 증가한 3831억원을 기록했다.

신협의 순익 증가는 지난해까지 이어졌다. 지난해 신협의 총 당기순이익은 5706억원을 기록했다. 이는 2019년 대비 54.2% 증가한 수치다. 건전성 지표 역시 개선됐다. 지난해 말 기준 연체율과 고정이하여신비율은 각각 2.47%, 2.57%로 각각 2019년보다 0.28%포인트, 0.37%포인트 하락했다. 대손충당금적립비율 역시 100.85%에서 102.36%로 높였다.

지난해 말 NIS는 1.64%로 2019년과 동일하지만 건전성을 확보하면서 대출을 늘려 수익을 확보했다. 실제 신협의 지난해 말 기준 대출채권은 105조6762억원으로 2019년(69조4208억원) 대비 52.2% 증가했다.

◇ 최근 연체율 재상승…리스크관리 능력 부상

최근 3년간 실적 개선에도 불구하고 신협의 리스크는 여전히 존재한다. 지난해부터 이어진 급격한 금리 상승과 부동산 리스크 증가로 건전성 지표가 재차 악화하고 있기 때문이다.

국회 정무위원회 소속 김희곤 국민의힘 의원이 금융감독원으로부터 받은 자료에 따르면 신협의 지난 3월 말 기준 연체율은 지난해 말 대비 1.28%포인트 상승한 3.75%에 달한다. 이는 새마을금고를 제외하면 가장 높은 수치다. 같은 기간 농협의 연체율은 1.93%로 가장 낮았다. 이 밖에 수협(3.06%)과 산림조합(3.13%) 역시 신협보다 낮은 연체율을 보였다.

신협의 연체율 급등 이유는 대출자산 구성 때문이다. 신협의 대출자산은 개인사업자대출(30%)이 가장 높다. 이어 기업대출 20%를, 나머지를 가계대출이 차지하고 있다. 이중 기업대출의 절반 이상은 부동산업과 건설업이 차지하고 있다. 부동산시장 불황이 이어지면서 타격이 불가피하다. 자영업자대출로 불리는 개인사업자대출 역시 금리 상승에 민감하다. 특히 신협의 개인사업자대출 차주의 경우 시중은행에서 대출을 받지 못한 취약차주가 상당부분 포함된 것으로 보인다.

상호금융권 관계자는 "송재근 대표는 건전성 강화와 대출자산 확대를 동시에 추진하면서 최근 3년간 역대급 실적 개선을 이뤄냈다"며 "이 같은 실적 개선은 공적자금 조기상환에 부정적이던 금융당국을 협상 테이블로 끌어내는 데 영향을 미친 것으로 보인다"고 말했다. 다만 그는 "최근 부동산시장 악화로 2금융권의 연체율이 다시 상승하고 있다"며 "과거 그가 취임할 당시 추진했던 건전성 관리 능력을 재차 보여줘야 할 때가 됐다"고 덧붙였다.

다만 과제 역시 만만치 않다. 최근 기준금리 상승과 부동산시장 불황이 겹치면서 지역 조합의 실적이 악화하고 있기 때문이다. 신협중앙회의 핵심 수익원이 지역 금고 출자금으로 이뤄지는 만큼 지역 금고의 실적 악화는 향후 중앙회의 운용자금 축소로 이어질 수 있다는 분석이다.

◇ 30년 금융당국 경력 활용…3년간 역대급 실적 견인

송 대표는 지난 2020년 3월 신용·공제사업대표로 선임됐다. 신협중앙회의 표면적 수장은 선출직인 중앙회장이다. 하지만 2014년 법 개정으로 중앙회장이 비상임이사로 전환되면서 실질적인 총괄업무는 신용·공제사업대표가 맡는다.

현재 송 대표는 중앙회 직제상 기획과 인사, 전략, 공제사업 등을 모두 통솔한다. 감독업무와 IT, 대외협력 업무를 제외한 모든 업무를 관리한다. 송 대표는 재무 실무를 담당하는 김일환 자금운용부문장과 함께 중앙회 재무를 총괄한다.

송 대표의 경력 대부분은 금융당국이다. 1962년생인 그는 충남 서천 출신으로 충남 서천고와 단국대 독문학과를 졸업한 뒤 7급 공채로 재무부 중소금융과에서 공직을 시작했다. 이후 그는 금융당국에서 핵심 자리를 모두 경험했다. 재무부에서 보험업무를 맡은 뒤 2005년 금융감독위원회에서 기획행정실에서 근무했다. 당시 기획행정실은 금융감독 업무의 예산과 향후 감독방향을 설정하는 핵심 부서다. 이후 2008년 금융위원회로 자리를 옮긴 그는 인사팀장과 감사담당관(부이사관)을 지낸 뒤 2016년에는 생명보험협회 전무이사로 발탁됐다.

금융당국에서의 굵직한 업무 경험은 신협중앙회 대표 취임 후 실적 견인으로 이어졌다. 그가 취임하기 직전인 2019년 수협중앙회의 실적은 하락세였다. 2019년 신협의 총 당기순이익은 전년 대비 12.8% 감소한 3701억원에 불과했다. 당시 신협은 예보료 인하분 환입(209억원)이라는 기저효과 소멸과 중앙회 연간회비 조기 납부 등 악재가 겹쳤다.

건전성과 수익성 지표가 모두 악화하고 있었다. 2019년 말 수협의 연체율은 2.75%로 전년 대비 0.62%포인트 급등했다. 이 기간 고정이하여신비율은 0.46%포인트 상승한 2.94%포인트를 기록했다. 반면 예대마진과 예대금리차(NIS) 등 주요 수익지표는 뒷걸음쳤다. 이 기간 예대마진과 NIS는 각각 0.19%포인트, 0.25%포인트 하락했다.

취임 첫해 그는 건전성 개선을 위해 고정이하여신 감축에 나섰다. 대신 안정적인 대출자산 확보에 주력했다. 그 결과 취임 첫해 신협의 총 당기순이익은 전년 대비 3.5% 증가한 3831억원을 기록했다.

신협의 순익 증가는 지난해까지 이어졌다. 지난해 신협의 총 당기순이익은 5706억원을 기록했다. 이는 2019년 대비 54.2% 증가한 수치다. 건전성 지표 역시 개선됐다. 지난해 말 기준 연체율과 고정이하여신비율은 각각 2.47%, 2.57%로 각각 2019년보다 0.28%포인트, 0.37%포인트 하락했다. 대손충당금적립비율 역시 100.85%에서 102.36%로 높였다.

지난해 말 NIS는 1.64%로 2019년과 동일하지만 건전성을 확보하면서 대출을 늘려 수익을 확보했다. 실제 신협의 지난해 말 기준 대출채권은 105조6762억원으로 2019년(69조4208억원) 대비 52.2% 증가했다.

◇ 최근 연체율 재상승…리스크관리 능력 부상

최근 3년간 실적 개선에도 불구하고 신협의 리스크는 여전히 존재한다. 지난해부터 이어진 급격한 금리 상승과 부동산 리스크 증가로 건전성 지표가 재차 악화하고 있기 때문이다.

국회 정무위원회 소속 김희곤 국민의힘 의원이 금융감독원으로부터 받은 자료에 따르면 신협의 지난 3월 말 기준 연체율은 지난해 말 대비 1.28%포인트 상승한 3.75%에 달한다. 이는 새마을금고를 제외하면 가장 높은 수치다. 같은 기간 농협의 연체율은 1.93%로 가장 낮았다. 이 밖에 수협(3.06%)과 산림조합(3.13%) 역시 신협보다 낮은 연체율을 보였다.

신협의 연체율 급등 이유는 대출자산 구성 때문이다. 신협의 대출자산은 개인사업자대출(30%)이 가장 높다. 이어 기업대출 20%를, 나머지를 가계대출이 차지하고 있다. 이중 기업대출의 절반 이상은 부동산업과 건설업이 차지하고 있다. 부동산시장 불황이 이어지면서 타격이 불가피하다. 자영업자대출로 불리는 개인사업자대출 역시 금리 상승에 민감하다. 특히 신협의 개인사업자대출 차주의 경우 시중은행에서 대출을 받지 못한 취약차주가 상당부분 포함된 것으로 보인다.

상호금융권 관계자는 "송재근 대표는 건전성 강화와 대출자산 확대를 동시에 추진하면서 최근 3년간 역대급 실적 개선을 이뤄냈다"며 "이 같은 실적 개선은 공적자금 조기상환에 부정적이던 금융당국을 협상 테이블로 끌어내는 데 영향을 미친 것으로 보인다"고 말했다. 다만 그는 "최근 부동산시장 악화로 2금융권의 연체율이 다시 상승하고 있다"며 "과거 그가 취임할 당시 추진했던 건전성 관리 능력을 재차 보여줘야 할 때가 됐다"고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >