기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

한앤컴퍼니를 최대주주로 둔 쌍용C&E가 올해 1분기 적자전환한 가운데 수익성과 함께 경영 효율성을 보여주는 지표들이 훼손되고 있는 것으로 나타났다. 건설경기 침체로 수요 자체가 줄어든 영향으로 해석된다.

한앤컴퍼니는 작년 공개매수를 통해 쌍용C&E 지분 100%를 확보했다. 이로 인해 자기자본이 줄어 들었는데도 올해 1분기 총 2000억원이 넘는 배당금 지급을 이어갔다. 그 결과 부채비율은 오르고 이자 지급 능력은 떨어지는 등 재무구조 전반에 부담이 가중되고 있다.

올해 1분기 쌍용C&E의 공장 가동률은 전년 동기 77.4%에서 68.4%로 하락했다. 이러한 영향으로 매출원가 대비 고정비 비중이 증가하면서 영업이익은 전년 동기 102억원에서 마이너스(-) 179억원으로 적자전환했다.

매출도 줄었다. 올해 1분기 매출은 3100억원으로 전년 동기(3761억원) 대비 20% 감소했다. 건설경기 침체로 시멘트 수요 자체가 줄어들었기 때문이다. 한국시멘트협회에 따르면 올해 1분기 시멘트 출하량은 812만톤으로 작년 동기 대비 21.8% 감소했다.

수익성 둔화는 현금창출력에 영향을 미쳤다. 쌍용C&E의 영업활동현금흐름은 올해 1분기 크게 악화됐다. 작년 1분기 331억원에서 올해 39억원으로 쪼그라들었다. 경영 효율성 지표로 사용되는 총자산회전율은 0.54에서 0.1 수준으로 급락했다.

EBITDA/매출액도 2024년 22.9%에서 올해 17.0%로 낮아졌다. 쌍용C&E는 EBITDA/매출액 2020년과 2021년 30%를 유지하다가 2022년부터 20%대로 떨어졌다. 최근 몇년 간 지켜오던 20% 선이 이번에 무너진 것이다.

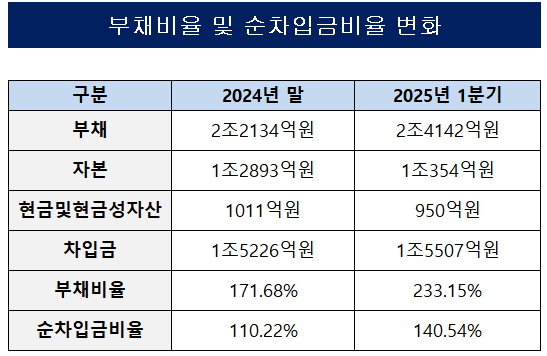

*출처=쌍용씨앤이

레버리지 지표도 흔들렸다 . 부채비율은 233.2%로 전년 동기 201.7% 대비 약 30%p 증가했다. 1년 전과 비교했을 때는 60%p 올랐다. 순차입금비율도 직전 분기 대비 30%p 급증했다. 이러한 배경에는 최대주주인 한앤컴퍼니가 있다.

한앤컴퍼니와 쌍용C&E는 작년 2월부터 보통주식의 공개매수 등을 통한 상장폐지를 추진했다. 2~3월 공개매수에 든 비용이 3380억원이었다. 그 결과 작년 3월 기준 자기자본은 1조2000억원 수준으로 줄었다. 올해 2200억원을 배당금 지급에 사용하기로 하면서 자기자본은 더욱 줄었다.

한앤컴퍼니가 최대주주가 된 이후 쌍용C&E는 2018~2022년 연간 2000억원 내외의 배당금을 지급해 왔다. 이와 관련 한국신용평가는 “향후 배당금 지급 등 주주환원 목적의 자금 소요와 현금창출력 대비 재무부담 통제 수준을 중점적으로 모니터할 필요가 있다”고 언급한 바 있다.

부채에 대한 실질적 상환 능력은 떨어지고 있다. EBITDA 이자보상배율은 3.9에서 2.6으로 하락했다. EBITDA 이자보상배율은 기업이 벌어들인 현금창출력으로 이자비용을 얼마나 감당할 수 있는지를 나타내는 지표다. 보통 3 이상을 재무구조가 양호하다고 본다.

고정비 커버리지 비율도 지난해 1.66에서 1.4로 떨어졌다. 전문가들은 1.3보다 작아지면 영업활동으로 벌어들인 현금으로 이자와 리스료를 겨우 갚는 상황에 처하게 된다고 본다. 만약 고정비 부담이 고착화 된다면 적자에서 빠져나오지 못할 것이란 우려도 제기된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >