ATGC, 15년 R&D 톡신 상업화 결실 다음 스텝은 'IPO'

⑦주력 제품 품목허가로 마중물 확보 물꼬…상장시장 국내·외 제한없이 고려

편집자주

'K-톡신'. 국내 보툴리눔톡신이 글로벌 시장에서 만개할 기회를 맞았다. 국내외 개발과 상용화를 둘러싼 규제 이슈는 점차 잦아들기 시작했고 세계 최고·최대 시장인 미국과 유럽연합(EU)은 인허가 허들을 낮추기 위한 제도 변화도 예고했다. 과거엔 경쟁기업과의 차별화 전략을 개발 기술과 R&D에서 찾았다면 이제는 양산을 위한 설비투자(CAPEX), 글로벌 수요 대응이나 규제 변화, 자금 운용 등 거시적인 관점에서도 살필 때다. THE CFO가 국내 보툴리눔톡신 기업의 영업 현황과 재무 전략을 살펴본다.

보툴리눔톡신을 개발하는 국내 바이오벤처 에이티지씨(ATGC)는 올해 식약처로부터 주력 제품인 톡스온의 품목허가를 받았다. 2010년 창립 후 16년 만에 상용화에 진입하면서 기술 및 판권 계약을 통한 현금 유입 외 다른 전략도 가동할 수 있는 전환점을 맞았다.

아직 유동성 고민이 남아 있지만 품목허가로 실체를 입증한만큼 과거와는 상황이 다르다. 본격적으로 기업공개(IPO)에 나서면서 상장 전후로 자금조달을 위한 길도 열렸다. 핵심 사업 지역을 미국으로 꼽는만큼 상장 루트도 다양하게 검토할 것으로 전망된다.

◇L/O 덕 15년 만에 턴어라운드…상업화 성과도 추가

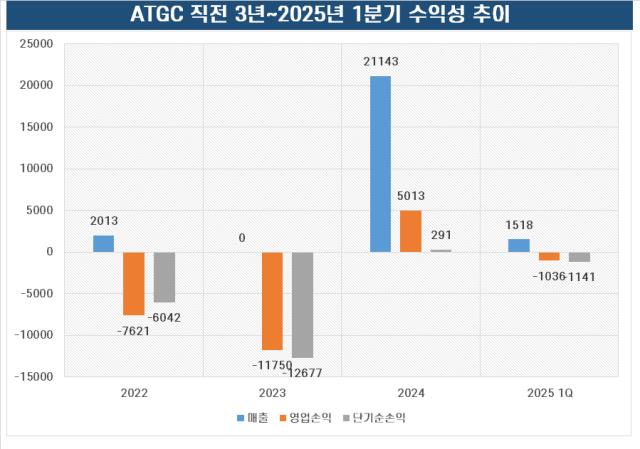

ATGC는 2024년 211억원의 매출액과 50억원의 영업이익을 기록했다. 2023년까지 소액의 매출을 인식한 적은 있었지만 영업이익을 낸 건 이번이 처음이다. 그간 연구개발(R&D)에 중심을 두고 사업을 꾸려오다 이제는 수익성을 인식할 분기점을 맞기 시작했다.

ATGC는 톡신 개발주자 가운데서 출발이 조금 늦은 편이다. 이에 상업화 격차를 좁히려는 목적으로 꽤 오랜 기간 수익성 인식보단 기술 내실에 집중했다. ATGC가 상업화에 성공한 톡스온은 균주 안정성과 순도 개선 및 생산 기술력 제고에서 강점을 보인다. 일반적인 보툴리눔톡신이 내성이 발생하고 불순물도 많은 점을 고려한 차별화 전략이다.

에이티지씨는 그간 기술 경쟁력에서 우위에 서 있는 파이프라인의 품목허가를 따내며 상용화 전망을 빍히고 있다. 마침 품목허가를 마친 톡스온에 대한 기술이전계약을 통해 기술료를 수취한 경험도 있다. 한화 약 7억원을 포함해 50억원에 달한다. 수취금액 규모 자체는 크지 않지만 L/O를 통한 기술료를 인식한 경험이 있단 점이 특기할 지점이다.

그러나 R&D에 집중하다보니 소기의 L/O 성과에도 불구하고 유동성이 빠듯하다. 2025년 1분기 말 기준 ATGC의 유동자산은 기타유동금융자산 등을 포함해 약 12억원이다. 톡스온에 대한 기술이전계약을 통해 수취금이 들어오곤 있지만 자금 해갈을 기대할 수준으로 보긴 어렵다. 당분간은 비용 효율화 작업으로 고비를 넘은 그간의 저력을 믿어야 한다.

올해 들어 보유 파이프라인의 품목허가가 나오면서 사업 영속성을 둔 우려는 상당 부분 덜었다. 그러나 아직은 설비투자나 외연 확장을 위한 시도를 노릴만한 여력이 충분치 않다. 역시 당분간은 비용을 옥죄는 한편 하반기 추가 계약 등을 성사해 운영비용을 마련하는 게 과제로 꼽힌다.

◇'IPO' 활용한 조달 도약 마중물… 프리·포스트 모두 노려봄직

그럼에도 ATGC는 상업화 라인업을 만들어내면서 과거 대비 운신의 폭이 상당히 넓어졌다. 일단 품목허가를 따낸 보툴리눔톡신 제품을 갖게 되면 직·간접 판매나 파트너십 등 여러 전략을 펼 수 있다. IPO도 한결 수월해진다. 한국거래소 등이 바이오벤처의 입성에 높은 잣대를 대고 있지만 상용화된 제품이 있다면 이 허들을 넘을 수 있다.

이제는 상황에 따라 여러 방면의 자금 조달도 재개할 수 있어 보인다. 2023년 단행한 675억원 규모 주주배정 유상증자는 청약률 0.92%를 기록해 6억원을 모으는 데 그쳤다. 그러나 당시와 달리 상용화가 가능한 톡신 제품을 갖고 있어 다시금 프리IPO에 나설 중요한 변곡점을 맞았다.

ATGC는 600명 이상의 소액주주를 포함해 다수의 재무적투자자(FI)를 보유 중이다. 소액주주가 보유한 ATGC 지분율은 45%, 그밖의 FI 보유분도 30%에 달한다. 올해 1분기 말 기준 최대주주 및 특수관계인 지분율은 24.8%다. 아주 높다고 할 순 없지만 상장 전 한 번 더 펀딩에 나설 여력은 있어 보인다.

상장 시장도 다양한 관점에서 접근할 수 있어 보인다. 특히 기존 타진하던 국내 시장 외에도 나스닥 등을 비롯한 해외 진출 가능성도 열려 있다. ATGC가 국내 톡신 제제 품목허가를 따낸 이후 해외 개척을 겨냥하고 있는 것도 여러 국가나 루트를 통해 상장에 나설 가능성을 높이는 요인이다.

아직 유동성 고민이 남아 있지만 품목허가로 실체를 입증한만큼 과거와는 상황이 다르다. 본격적으로 기업공개(IPO)에 나서면서 상장 전후로 자금조달을 위한 길도 열렸다. 핵심 사업 지역을 미국으로 꼽는만큼 상장 루트도 다양하게 검토할 것으로 전망된다.

◇L/O 덕 15년 만에 턴어라운드…상업화 성과도 추가

ATGC는 2024년 211억원의 매출액과 50억원의 영업이익을 기록했다. 2023년까지 소액의 매출을 인식한 적은 있었지만 영업이익을 낸 건 이번이 처음이다. 그간 연구개발(R&D)에 중심을 두고 사업을 꾸려오다 이제는 수익성을 인식할 분기점을 맞기 시작했다.

ATGC는 톡신 개발주자 가운데서 출발이 조금 늦은 편이다. 이에 상업화 격차를 좁히려는 목적으로 꽤 오랜 기간 수익성 인식보단 기술 내실에 집중했다. ATGC가 상업화에 성공한 톡스온은 균주 안정성과 순도 개선 및 생산 기술력 제고에서 강점을 보인다. 일반적인 보툴리눔톡신이 내성이 발생하고 불순물도 많은 점을 고려한 차별화 전략이다.

에이티지씨는 그간 기술 경쟁력에서 우위에 서 있는 파이프라인의 품목허가를 따내며 상용화 전망을 빍히고 있다. 마침 품목허가를 마친 톡스온에 대한 기술이전계약을 통해 기술료를 수취한 경험도 있다. 한화 약 7억원을 포함해 50억원에 달한다. 수취금액 규모 자체는 크지 않지만 L/O를 통한 기술료를 인식한 경험이 있단 점이 특기할 지점이다.

그러나 R&D에 집중하다보니 소기의 L/O 성과에도 불구하고 유동성이 빠듯하다. 2025년 1분기 말 기준 ATGC의 유동자산은 기타유동금융자산 등을 포함해 약 12억원이다. 톡스온에 대한 기술이전계약을 통해 수취금이 들어오곤 있지만 자금 해갈을 기대할 수준으로 보긴 어렵다. 당분간은 비용 효율화 작업으로 고비를 넘은 그간의 저력을 믿어야 한다.

올해 들어 보유 파이프라인의 품목허가가 나오면서 사업 영속성을 둔 우려는 상당 부분 덜었다. 그러나 아직은 설비투자나 외연 확장을 위한 시도를 노릴만한 여력이 충분치 않다. 역시 당분간은 비용을 옥죄는 한편 하반기 추가 계약 등을 성사해 운영비용을 마련하는 게 과제로 꼽힌다.

◇'IPO' 활용한 조달 도약 마중물… 프리·포스트 모두 노려봄직

그럼에도 ATGC는 상업화 라인업을 만들어내면서 과거 대비 운신의 폭이 상당히 넓어졌다. 일단 품목허가를 따낸 보툴리눔톡신 제품을 갖게 되면 직·간접 판매나 파트너십 등 여러 전략을 펼 수 있다. IPO도 한결 수월해진다. 한국거래소 등이 바이오벤처의 입성에 높은 잣대를 대고 있지만 상용화된 제품이 있다면 이 허들을 넘을 수 있다.

이제는 상황에 따라 여러 방면의 자금 조달도 재개할 수 있어 보인다. 2023년 단행한 675억원 규모 주주배정 유상증자는 청약률 0.92%를 기록해 6억원을 모으는 데 그쳤다. 그러나 당시와 달리 상용화가 가능한 톡신 제품을 갖고 있어 다시금 프리IPO에 나설 중요한 변곡점을 맞았다.

ATGC는 600명 이상의 소액주주를 포함해 다수의 재무적투자자(FI)를 보유 중이다. 소액주주가 보유한 ATGC 지분율은 45%, 그밖의 FI 보유분도 30%에 달한다. 올해 1분기 말 기준 최대주주 및 특수관계인 지분율은 24.8%다. 아주 높다고 할 순 없지만 상장 전 한 번 더 펀딩에 나설 여력은 있어 보인다.

상장 시장도 다양한 관점에서 접근할 수 있어 보인다. 특히 기존 타진하던 국내 시장 외에도 나스닥 등을 비롯한 해외 진출 가능성도 열려 있다. ATGC가 국내 톡신 제제 품목허가를 따낸 이후 해외 개척을 겨냥하고 있는 것도 여러 국가나 루트를 통해 상장에 나설 가능성을 높이는 요인이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사