휴온스바이오파마, '1544억 펀딩'으로 초기 CAPEX 지탱

⑤자회사 출범 과정서 든든한 SI 확보…조기 매출 선순환

편집자주

'K-톡신'. 국내 보툴리눔톡신이 글로벌 시장에서 만개할 기회를 맞았다. 국내외 개발과 상용화를 둘러싼 규제 이슈는 점차 잦아들기 시작했고 세계 최고·최대 시장인 미국과 유럽연합(EU)은 인허가 허들을 낮추기 위한 제도 변화도 예고했다. 과거엔 경쟁기업과의 차별화 전략을 개발 기술과 R&D에서 찾았다면 이제는 양산을 위한 설비투자(CAPEX), 글로벌 수요 대응이나 규제 변화, 자금 운용 등 거시적인 관점에서도 살필 때다. THE CFO가 국내 보툴리눔톡신 기업의 영업 현황과 재무 전략을 살펴본다.

휴온스바이오파마는 제약사인 휴온스그룹의 보툴리눔톡신 상용화 전초기지다. 설립 초창기부터 그룹의 전폭적인 지원에다 전략적투자자(SI)로부터 1544억원을 조달해 냈다. 여기에 유의미한 규모의 매출까지 조기에 터지면서 고속 성장을 시작했다.

휴온스바이오파마는 설립 초부터 해마다 100억원이 넘는 상각전영업이익(EBITDA)이 발생하고 있다. 이는 톡신 R&D와 연평균 200억원 수준의 자본적지출(CAPEX)을 병행할 자양분 일부를 자체적으로 공급하는 셈이다. 이로써 통상 코스닥을 향하는 일반적인 바이오벤처의 상장전략과는 보폭을 달리할 분기점에까지 다다랐다.

◇1544억 펀딩 후 영업익 창출하며 'R&D CAPEX 병행'

휴온스바이오파마는 2021년 휴온스글로벌에서 물적분할돼 출범했다. 의약품 관련 기술 및 제품의 제조업 등을 목적으로 하는데 주력 사업은 보툴리눔톡신 제제의 개발과 판매로 요약된다. 휴온스바이오파마는 국내 경쟁기업 대비 출범이 상대적으로 늦었다. 다만 이 격차를 좁힐 만한 변별력을 조기 수익 창출과 안정적인 재무구조로 만들어냈다.

지주사인 휴온스글로벌은 상당 기간 보툴리눔사업 연착륙을 위해 인큐베이팅을 해 왔다. 이에 따라 출범직후인 2021년 3분기 중국 SI인 아이메이커(IMEIK Technology Development)로부터 1544억원을 조달했고 FI도 추가로 유치했다. 아이메이커로부터 SI 명목으로 확보한 조달액은 국내 바이오벤처를 향한 SI 펀딩 역사상 가장 큰 규모다.

출발선에서부터 1000억원이 넘는 유동성을 손에 쥔 국내 톡신 개발주자는 휴온스바이오파마가 유일하다. 대형제약사인 대웅제약 정도를 제외하면 대부분 개발주자들은 초기 부족한 R&D 비용이나 자원 벌충을 위해 조기 IPO나 부대 사업을 꾸렸다. 휴온스바이오파마는 대규모 펀딩으로 이 결정적 시기를 무사히 넘기며 톡신 개발 기간을 한층 단축했다.

앞서 충분한 유동성을 확보한 점은 설립 후 4년 간 톡신 R&D와 별개로 약 800억원에 달하는 CAPEX를 감내하는 힘이 됐다. 이를 통해 지주사로부터 승계받은 제천공장의 원액생산공정 효율 제고에 나섰다. 휴온스바이오파마가 조기에 EBITDA를 창출할 근간이 생산 공정과 설비의 차별화를 통해서 만들어진 셈이다.

◇수익성·밸류에이션도 코스피 상장 걸맞은 수준으로 '점프'

휴온스바이오파마의 2024년 말 매출액은 약 397억원, EBITDA는 152억원이다. 영업이익률이 38.3%에 달하며 외연으로는 흠잡을 곳이 보이지 않는다. 앞서 대규모 펀딩 자금을 통해 꾸려온 사업 계획이 현실화되면서 이제는 그룹에서 전망하는 유가증권시장(코스피) 입성 요건도 충족할 가능성이 제기된다.

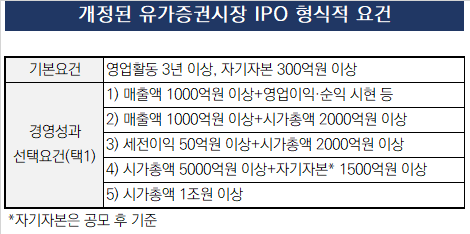

기업이 IPO를 통해 코스피에 입성하기 위해선 몇 가지 형식적 요건을 충족해야 한다. 시가총액이 공모 기준 1조원을 넘거나 매출액 및 세전이익 등의 총 5가지 경영성과 중 하나만 달성하면 된다. 2021년 코스피 상장 규정이 대폭 완화된 이후엔 시가총액이 1조원만 넘을 경우 다른 재무적 요건이 미비하다 해도 증시에 입성할 수 있게 됐다.

매출액 등 외형 요건을 놓고 살펴봐도 휴온스바이오파마의 코스피 직상장을 둘러싼 전망은 밝다. 휴온스바이오파마는 매출액이 아직 1000억원에 미치지 못해 1번과 2번 요건엔 미달한다. 그러나 3번~5번의 경우 제시된 요건 대부분을 충족한 상황이다. 2024년 말 기준 자기자본(자본총계)은 1445억원, 기준요건인 1500억원에 소폭 미달할 뿐이다.

또 경우에 따라 공모 기준 1조원을 넘기는 요건으로 코스피에 입성할 수도 있다. 휴온스바이오파마가 아이메이커 SI로 맞아 1544억원을 조달할 당시 책정한 투자 후 기업가치(포스트 밸류)는 6200억원이다. 그리고 펀딩을 받은지 약 4년이 지나며 매년 수익을 인식한만큼 기업가치는 당시대비 더 상승했을 가능성이 크다.

몸값을 끌어올릴 또 다른 트리거도 올해 들어 확보했다. 핵심 파이프라인이 국내 임상을 거쳐 식품의약품안전처 품목허가를 따냈기 때문이다. 자체 개발한 제품을 앞세워 상업화에 나설 경우 기존 대비 한층 영업성과를 끌어올릴 가능성이 높다. 국내 톡신업계에서 휴온스바이오파마의 공모 밸류가 조단위를 넘을 것이라 전망하는 배경이다.

휴온스바이오파마는 설립 초부터 해마다 100억원이 넘는 상각전영업이익(EBITDA)이 발생하고 있다. 이는 톡신 R&D와 연평균 200억원 수준의 자본적지출(CAPEX)을 병행할 자양분 일부를 자체적으로 공급하는 셈이다. 이로써 통상 코스닥을 향하는 일반적인 바이오벤처의 상장전략과는 보폭을 달리할 분기점에까지 다다랐다.

◇1544억 펀딩 후 영업익 창출하며 'R&D CAPEX 병행'

휴온스바이오파마는 2021년 휴온스글로벌에서 물적분할돼 출범했다. 의약품 관련 기술 및 제품의 제조업 등을 목적으로 하는데 주력 사업은 보툴리눔톡신 제제의 개발과 판매로 요약된다. 휴온스바이오파마는 국내 경쟁기업 대비 출범이 상대적으로 늦었다. 다만 이 격차를 좁힐 만한 변별력을 조기 수익 창출과 안정적인 재무구조로 만들어냈다.

지주사인 휴온스글로벌은 상당 기간 보툴리눔사업 연착륙을 위해 인큐베이팅을 해 왔다. 이에 따라 출범직후인 2021년 3분기 중국 SI인 아이메이커(IMEIK Technology Development)로부터 1544억원을 조달했고 FI도 추가로 유치했다. 아이메이커로부터 SI 명목으로 확보한 조달액은 국내 바이오벤처를 향한 SI 펀딩 역사상 가장 큰 규모다.

출발선에서부터 1000억원이 넘는 유동성을 손에 쥔 국내 톡신 개발주자는 휴온스바이오파마가 유일하다. 대형제약사인 대웅제약 정도를 제외하면 대부분 개발주자들은 초기 부족한 R&D 비용이나 자원 벌충을 위해 조기 IPO나 부대 사업을 꾸렸다. 휴온스바이오파마는 대규모 펀딩으로 이 결정적 시기를 무사히 넘기며 톡신 개발 기간을 한층 단축했다.

앞서 충분한 유동성을 확보한 점은 설립 후 4년 간 톡신 R&D와 별개로 약 800억원에 달하는 CAPEX를 감내하는 힘이 됐다. 이를 통해 지주사로부터 승계받은 제천공장의 원액생산공정 효율 제고에 나섰다. 휴온스바이오파마가 조기에 EBITDA를 창출할 근간이 생산 공정과 설비의 차별화를 통해서 만들어진 셈이다.

◇수익성·밸류에이션도 코스피 상장 걸맞은 수준으로 '점프'

휴온스바이오파마의 2024년 말 매출액은 약 397억원, EBITDA는 152억원이다. 영업이익률이 38.3%에 달하며 외연으로는 흠잡을 곳이 보이지 않는다. 앞서 대규모 펀딩 자금을 통해 꾸려온 사업 계획이 현실화되면서 이제는 그룹에서 전망하는 유가증권시장(코스피) 입성 요건도 충족할 가능성이 제기된다.

기업이 IPO를 통해 코스피에 입성하기 위해선 몇 가지 형식적 요건을 충족해야 한다. 시가총액이 공모 기준 1조원을 넘거나 매출액 및 세전이익 등의 총 5가지 경영성과 중 하나만 달성하면 된다. 2021년 코스피 상장 규정이 대폭 완화된 이후엔 시가총액이 1조원만 넘을 경우 다른 재무적 요건이 미비하다 해도 증시에 입성할 수 있게 됐다.

매출액 등 외형 요건을 놓고 살펴봐도 휴온스바이오파마의 코스피 직상장을 둘러싼 전망은 밝다. 휴온스바이오파마는 매출액이 아직 1000억원에 미치지 못해 1번과 2번 요건엔 미달한다. 그러나 3번~5번의 경우 제시된 요건 대부분을 충족한 상황이다. 2024년 말 기준 자기자본(자본총계)은 1445억원, 기준요건인 1500억원에 소폭 미달할 뿐이다.

또 경우에 따라 공모 기준 1조원을 넘기는 요건으로 코스피에 입성할 수도 있다. 휴온스바이오파마가 아이메이커 SI로 맞아 1544억원을 조달할 당시 책정한 투자 후 기업가치(포스트 밸류)는 6200억원이다. 그리고 펀딩을 받은지 약 4년이 지나며 매년 수익을 인식한만큼 기업가치는 당시대비 더 상승했을 가능성이 크다.

몸값을 끌어올릴 또 다른 트리거도 올해 들어 확보했다. 핵심 파이프라인이 국내 임상을 거쳐 식품의약품안전처 품목허가를 따냈기 때문이다. 자체 개발한 제품을 앞세워 상업화에 나설 경우 기존 대비 한층 영업성과를 끌어올릴 가능성이 높다. 국내 톡신업계에서 휴온스바이오파마의 공모 밸류가 조단위를 넘을 것이라 전망하는 배경이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사