메트라이프, 적자 지속시킨 투자손실

⑨제도 변화로 3311억 손실 인식…CSM 증가세, 업계 톱 킥스비율은 긍정적

편집자주

중소형 보험사의 자본적정성과 이익 변동성이 흔들리고 있다. 새회계제도 도입과 금리 인하가 겹치면서 펀더멘털에 타격을 받았다. 추가 자본 규제와 계리가정 선진화 로드맵까지 남은 과제도 상당하다. 최근 신용등급 전망도 줄하향하면서 위기의 초입에 들어간 모양새다. 생존 시험대에 올라간 중소형사의 기초체력을 점검하고 보완점을 살펴본다.

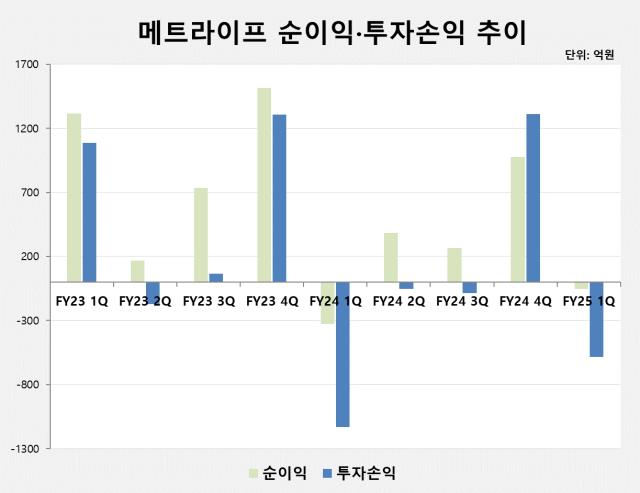

메트라이프생명보험이 지난해 1분기에 이어 올해도 순손실을 기록했다. 투자부문에서만 500억원 이상의 손실을 낸 영향이 컸다. 금융당국의 보험부채 할인율 현실화 조치로 헤지해 둔 보험부채에서 회계상 손실이 대거 잡힌 까닭이다.

자본적정성은 업계 최상위 수준으로 관리하고 있다. 경과조치를 적용하지 않는 점과 높은 배당성향에서 자본적정성 관리에 대한 메트라이프의 자신감을 엿볼 수 있다. 메트라이프는 대표 자본적정성 지표인 지급여력(킥스·K-ICS) 비율을 금융당국 권고치의 세 배 이상으로 관리하고 있다.

◇순손실 주원인 '투자손실 583억'

메트라이프의 올해 1분기 순이익은 마이너스(-) 55억원으로 집계됐다. 전년 동기 -328억원보다 손실 규모가 83.2% 줄었지만 흑자로 전환하지는 못했다.

지난해부터 투자부문에서 대규모 손실이 난 탓이다. 올해 1분기 투자손실은 583억원으로 전년 동기 1132억원보다는 손실 규모가 48.5% 줄었다. 하지만 보험손익 484억원을 웃돌면서 당기순손실의 주요 원인이 됐다.

투자비용을 1조2335억원에서 1조1344억원으로 8.0% 줄였지만 투자수익도 감소하면서 순손실을 기록했다. 투자수익은 주식 투자손실 등의 영향으로 1조1203억원에서 1조761억원으로 3.9% 감소했다. 미국 주가지수 하락으로만 1460억원의 투자손실을 인식했다.

금리 하락과 이자수익으로 각각 2022억원과 1318억원을 손익으로 인식했지만 여러 손실 요인을 상쇄하기엔 역부족이었다. 특히 금융당국의 보험부채 할인율 현실화와 경제지표 변동 때문에 보험금융손익이 -3311억원으로 잡힌 영향이 컸다.

메트라이프는 일시적인 변동에 의한 결과인 만큼 손실이 점차 해소될 것으로 전망했다. 변동성 관리를 위해 헤지한 부채가 실제적인 헤지 효과와 무관하게 회계상 손실로 반영된 영향을 받았다고 설명했다.

보험손익도 509억원에서 484억원으로 4.9% 감소했다. 하지만 중장기 수익성은 보다 긍정적이다. 메트라이프는 미래 기대이익 지표인 보험계약마진(CSM)을 꾸준히 늘리고 있다. CSM은 보험부채 중 향후 이익으로 전환되는 회계 항목을 말한다.

메트라이프의 올해 1분기 CSM 잔액은 2조3685억원이다. 2023년 동기 1조9177억원, 2024년 동기 2조1080억원에 이어 증가세를 유지 중이다. CSM 상각 규모도 분기마다 500억원 수준으로 유지하고 있다.

◇349% 킥스비율, 금융당국 권고치 3배

자본적정성은 업계 최상위 수준이다. 올해 1분기 경과조치 전 킥스비율은 348.8%로 생명보험사 중에서 가장 높다. 금융당국 권고치인 130%를 세 배 이상 웃돈다. 국내 자본 규제보다 엄격한 본사 기준에 맞춰 관리한 덕분이다. 초우량한 자본적정성은 외국계 비상장 보험사들의 공통된 특징이다.

메트라이프는 이를 토대로 비교적 많은 배당금을 지급하고 있다. 지난해 배당으로 3976억원을 지급했다. 지난해 말 기준 배당성향은 306.2%다. 지난해 순이익 1298억원보다 3배 넘게 배당에 지급했다는 의미다.

배당 여력은 순이익보다는 이익잉여금에서 좌우된다. 배당가능이익은 이익잉여금 내에서도 각종 법정 준비금을 제외한 처분 전 이익잉여금에서 미실현이익까지 차감한 순수 잉여금을 말한다.

메트라이프의 지난해 말 미처분 이익잉여금은 6636억원이다. 배당가능이익은 여기에 대손준비금, 해약환급준비금, 보증준비금 환입액을 모두 더한 1조8943억원으로 집계됐다. 지난해 지급한 총배당금 3976억원의 4.8배 규모다.

지난해 말 기준 킥스비율도 배당 전 377%로 높게 관리한 덕분에 배당 후에도 356%라는 초우량 수치를 기록할 수 있었다.

메트라이프 관계자는 "주식시장 변동성, 금리 불안정, 달러 강세, 경기 침체 등 대외적 환경 변화에도 유연하게 대응할 수 있는 '올웨더 전략'을 구사한다"며 "앞으로도 안정적이고 건전하게 재무 운용을 지속해 나갈 예정"이라고 말했다.

자본적정성은 업계 최상위 수준으로 관리하고 있다. 경과조치를 적용하지 않는 점과 높은 배당성향에서 자본적정성 관리에 대한 메트라이프의 자신감을 엿볼 수 있다. 메트라이프는 대표 자본적정성 지표인 지급여력(킥스·K-ICS) 비율을 금융당국 권고치의 세 배 이상으로 관리하고 있다.

◇순손실 주원인 '투자손실 583억'

메트라이프의 올해 1분기 순이익은 마이너스(-) 55억원으로 집계됐다. 전년 동기 -328억원보다 손실 규모가 83.2% 줄었지만 흑자로 전환하지는 못했다.

지난해부터 투자부문에서 대규모 손실이 난 탓이다. 올해 1분기 투자손실은 583억원으로 전년 동기 1132억원보다는 손실 규모가 48.5% 줄었다. 하지만 보험손익 484억원을 웃돌면서 당기순손실의 주요 원인이 됐다.

투자비용을 1조2335억원에서 1조1344억원으로 8.0% 줄였지만 투자수익도 감소하면서 순손실을 기록했다. 투자수익은 주식 투자손실 등의 영향으로 1조1203억원에서 1조761억원으로 3.9% 감소했다. 미국 주가지수 하락으로만 1460억원의 투자손실을 인식했다.

금리 하락과 이자수익으로 각각 2022억원과 1318억원을 손익으로 인식했지만 여러 손실 요인을 상쇄하기엔 역부족이었다. 특히 금융당국의 보험부채 할인율 현실화와 경제지표 변동 때문에 보험금융손익이 -3311억원으로 잡힌 영향이 컸다.

메트라이프는 일시적인 변동에 의한 결과인 만큼 손실이 점차 해소될 것으로 전망했다. 변동성 관리를 위해 헤지한 부채가 실제적인 헤지 효과와 무관하게 회계상 손실로 반영된 영향을 받았다고 설명했다.

보험손익도 509억원에서 484억원으로 4.9% 감소했다. 하지만 중장기 수익성은 보다 긍정적이다. 메트라이프는 미래 기대이익 지표인 보험계약마진(CSM)을 꾸준히 늘리고 있다. CSM은 보험부채 중 향후 이익으로 전환되는 회계 항목을 말한다.

메트라이프의 올해 1분기 CSM 잔액은 2조3685억원이다. 2023년 동기 1조9177억원, 2024년 동기 2조1080억원에 이어 증가세를 유지 중이다. CSM 상각 규모도 분기마다 500억원 수준으로 유지하고 있다.

◇349% 킥스비율, 금융당국 권고치 3배

자본적정성은 업계 최상위 수준이다. 올해 1분기 경과조치 전 킥스비율은 348.8%로 생명보험사 중에서 가장 높다. 금융당국 권고치인 130%를 세 배 이상 웃돈다. 국내 자본 규제보다 엄격한 본사 기준에 맞춰 관리한 덕분이다. 초우량한 자본적정성은 외국계 비상장 보험사들의 공통된 특징이다.

메트라이프는 이를 토대로 비교적 많은 배당금을 지급하고 있다. 지난해 배당으로 3976억원을 지급했다. 지난해 말 기준 배당성향은 306.2%다. 지난해 순이익 1298억원보다 3배 넘게 배당에 지급했다는 의미다.

배당 여력은 순이익보다는 이익잉여금에서 좌우된다. 배당가능이익은 이익잉여금 내에서도 각종 법정 준비금을 제외한 처분 전 이익잉여금에서 미실현이익까지 차감한 순수 잉여금을 말한다.

메트라이프의 지난해 말 미처분 이익잉여금은 6636억원이다. 배당가능이익은 여기에 대손준비금, 해약환급준비금, 보증준비금 환입액을 모두 더한 1조8943억원으로 집계됐다. 지난해 지급한 총배당금 3976억원의 4.8배 규모다.

지난해 말 기준 킥스비율도 배당 전 377%로 높게 관리한 덕분에 배당 후에도 356%라는 초우량 수치를 기록할 수 있었다.

메트라이프 관계자는 "주식시장 변동성, 금리 불안정, 달러 강세, 경기 침체 등 대외적 환경 변화에도 유연하게 대응할 수 있는 '올웨더 전략'을 구사한다"며 "앞으로도 안정적이고 건전하게 재무 운용을 지속해 나갈 예정"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사