기본자본 규제 코앞인데…생보사 9곳 권고치 미달

⑧[기본자본 적정성]KDB생명 등 5곳은 적기시정조치 기준 밑돌아

편집자주

기업은 숫자로 말한다. 기업의 영업·투자·재무활동의 결과물이 모두 숫자로 나타난다. THE CFO는 기업이 시장과 투자자에 전달하는 각종 숫자와 지표(Financial Index)들을 집계하고 분석했다. 숫자들을 통해 기업집단에서 주목해야 할 개별 기업들을 가려보고 그룹의 재무적 변화를 살펴본다. 그룹 뿐만 아니라 업종과 시가총액 순위 등 여러 카테고리를 통해 기업의 숫자를 분석한다.

기본자본 적정성 규제 도입이 다가오고 있지만 생명보험업계의 대응 능력은 오히려 약화된 것으로 나타났다. 22개 생보사의 평균 기본자본 지급여력비율(K-ICS)은 1년 새 하락했고, 지표를 개선한 회사는 6곳에 불과했다.

업계 전체 기본자본 규모는 증가했지만 요구자본 증가 폭이 이를 웃돌았다. 특히 삼성생명의 영향력을 제외하면 업계 기본자본 총액도 감소한 것으로 분석된다.

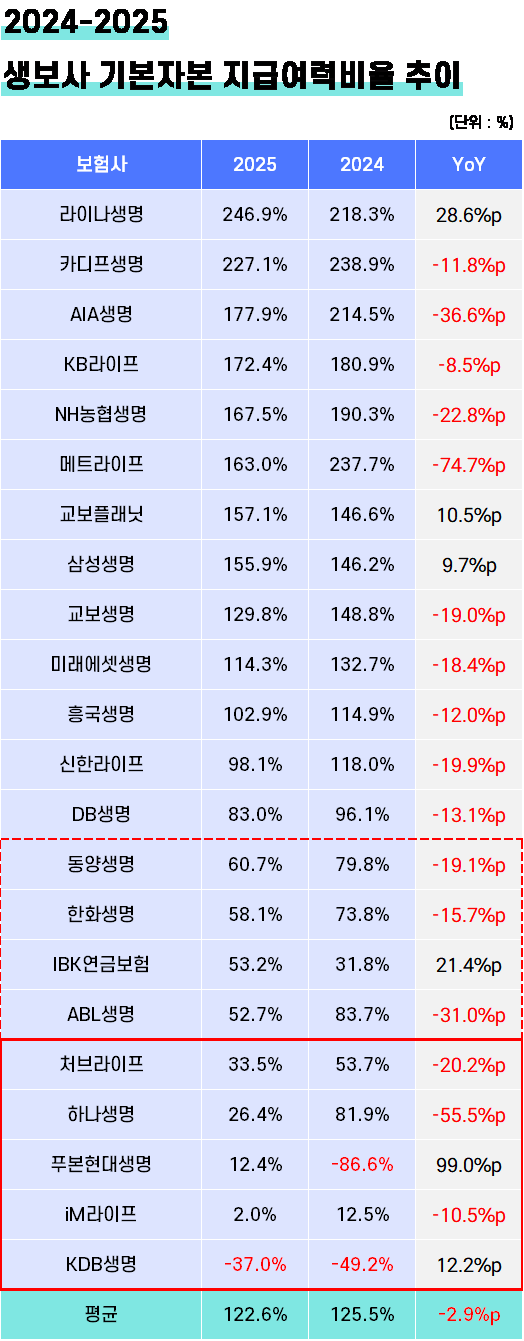

라이나생명보험과 BNP파리바카디프생명보험, AIA생명보험 등 외국계 보험사 3곳이 기본자본 지급여력비율 1~3위를 차지했다. 반면 업계 빅3 가운데 삼성생명을 제외한 교보생명과 한화생명은 지표가 하락했다. KDB생명은 연말 기준 기본자본 지급여력비율이 2년 연속 마이너스(-)를 기록하며 자본 확충 필요성을 드러냈다. KDB생명을 포함해 총 9개사가 금융당국 권고 기준을 밑돌았다.

◇계속되는 외국계·금융지주계 강세

THE CFO는 국내에서 영업 중인 22개 생보사의 기본자본과 이를 토대로 산출한 기본자본 지급여력비율을 경과조치 적용 기준으로 조사했다. 다만 해약환급금준비금 차등 반영 효과는 제외했다.

기본자본 지급여력비율 1위는 지난해 말 기준 246.9%를 기록한 라이나생명이었다. 보험사의 대표적인 자본적정성 지표인 지급여력비율은 요구자본(지급여력기준금액) 대비 가용자본(지급여력금액)의 비율이다. 가용자본은 보통주 자본금과 이익잉여금 등 손실흡수력이 높은 기본자본과 자본성증권 발행액 등 손실흡수력이 상대적으로 낮은 보완자본으로 구성된다.

기본자본 지급여력비율은 요구자본 대비 기본자본만을 반영한 비율이다. 일반 지급여력비율보다 자본의 질적 수준을 보다 엄격하게 평가하는 지표로 활용된다. 금융당국은 지난해 말 2027년부터 기본자본 지급여력비율 관리 규제를 도입하기로 결정하고 권고 기준을 80%로 설정했다. 아울러 지표가 50%를 밑도는 보험사에 대해서는 적기시정조치를 부과하는 방안도 발표했다.

카디프생명은 227.1%, AIA생명은 177.9%를 기록하며 라이나생명의 뒤를 이었다. 이들 외국계 보험사는 2024년에도 상위권을 유지했다. 업계에서는 외국계 보험사들이 본사가 위치한 선진국 규제 체계에 맞춰 자본적정성을 관리하는 경향이 강한 점이 높은 기본자본 비율로 이어지고 있다고 보고 있다.

KB라이프(172.4%)와 NH농협생명(167.5%) 등 금융지주 계열 보험사들도 외국계 3사에 이어 상위권에 이름을 올렸다. 금융지주 계열 보험사는 자본관리 현황이 지주사 연결 기준 자본적정성에 반영되는 만큼 일반 보험사보다 자본 관리 부담이 상대적으로 크다.

전년도 2위였던 메트라이프생명은 163.0%를 기록하며 순위가 6위로 내려갔다.

반면 KDB생명은 지난해 말 기준 -37.0%를 기록해 업계 최하위에 머물렀다. 2024년 -49.2%에 이어 2년 연속 마이너스 상태가 이어졌다. 여기에 △iM라이프(2.0%) △푸본현대생명(12.4%) △하나생명(26.4%) △처브라이프(33.5%)를 포함한 5개사가 적기시정조치 기준인 50%를 밑돌았다.

또 △ABL생명(52.7%) △IBK연금보험(53.2%) △한화생명(58.1%) △동양생명(60.7%) 등 4개사는 적기시정조치 기준은 넘겼지만 금융당국 권고 기준인 80%에는 미달했다. 한화생명은 삼성생명·교보생명·한화생명으로 구성된 빅3 가운데 유일하게 권고 기준을 밑돌았다.

2024년 말 기준으로는 50% 미만 생보사가 푸본현대생명(-86.6%), KDB생명(-49.2%), iM라이프(12.5%), IBK연금보험(31.8%) 등 4곳이었고, 50% 이상 80% 미만 생보사는 처브라이프(53.7%), 한화생명(73.8%), 동양생명(79.8%) 등 3곳이었다. 1년 사이 기본자본 관리가 필요한 보험사가 늘어난 셈이다.

보험업계 관계자는 "당국은 기본자본 지급여력비율 50% 미만 보험사에 대해 경영개선계획 제출 및 이행을 전제로 적기시정조치 적용을 유예하는 경과조치를 2035년까지 운영할 예정"이라며 "기본자본은 유상증자를 제외하면 보완자본처럼 즉각적인 확충 수단이 제한적인 만큼 중장기적인 체질 개선이 핵심 과제가 될 것"이라고 말했다.

◇푸본현대·KDB·IBK, 지표 개선에도 추가 노력 필요

22개 생보사의 평균 기본자본 지급여력비율은 2024년 125.5%에서 지난해 122.6%로 2.9%포인트 하락했다. 같은 기간 기본자본 총계는 85조7565억원에서 97조9823억원으로 14.3% 증가했다. 그러나 요구자본 총계도 68조3423억원에서 79조9234억원으로 16.9% 늘어나면서 비율 하락을 막지 못했다.

다만 여기에는 삼성생명의 영향이 크게 반영돼 있다. 삼성생명은 보유 중인 삼성전자 주식 가치 상승에 힘입어 기본자본이 35조612억원에서 51조7743억원으로 47.7%(16조7131억원) 급증했다.

삼성생명을 제외할 경우 상황은 달라진다. 나머지 21개 생보사의 기본자본 총계는 오히려 4조4873억원 감소했고, 평균 기본자본 지급여력비율 역시 114.3%에서 98.9%로 15.4%포인트 하락한 것으로 나타났다. 기본자본 적정성 규제 도입을 앞둔 생보업계의 부담이 실제로는 더 크다는 의미다.

22개사 가운데 1년 새 기본자본 지급여력비율이 개선된 곳은 △푸본현대생명(99.0%포인트) △라이나생명(28.6%포인트) △IBK연금보험(21.4%포인트) △KDB생명(12.2%포인트) △교보라이프플래닛생명(10.5%포인트) △삼성생명(9.7%포인트) 등 6개사뿐이었다.

이 가운데 푸본현대생명과 KDB생명, IBK연금보험은 지표 개선에도 불구하고 여전히 금융당국 권고 기준인 80%를 밑돌고 있어 추가적인 자본 확충과 체질 개선이 필요한 상황이다.

삼성생명은 삼성전자 주식 가치 상승에 힘입어 기본자본이 크게 늘었지만 시장위험액 증가로 요구자본도 함께 확대되면서 기본자본 지급여력비율 상승 폭은 제한됐다. 반면 가장 큰 하락 폭을 기록한 곳은 메트라이프생명으로 1년 새 74.7%포인트 떨어졌다. 다만 지표는 여전히 163.0%로 업계 상위권 수준을 유지했다.

이어 하나생명(-55.5%포인트), AIA생명(-36.6%포인트), ABL생명(-31.0%포인트)도 큰 폭의 하락세를 보였다. 특히 하나생명과 ABL생명은 2024년까지만 해도 금융당국 권고 기준인 80%를 웃돌았지만 지난해 말에는 기준 아래로 떨어졌다.

업계 전체 기본자본 규모는 증가했지만 요구자본 증가 폭이 이를 웃돌았다. 특히 삼성생명의 영향력을 제외하면 업계 기본자본 총액도 감소한 것으로 분석된다.

라이나생명보험과 BNP파리바카디프생명보험, AIA생명보험 등 외국계 보험사 3곳이 기본자본 지급여력비율 1~3위를 차지했다. 반면 업계 빅3 가운데 삼성생명을 제외한 교보생명과 한화생명은 지표가 하락했다. KDB생명은 연말 기준 기본자본 지급여력비율이 2년 연속 마이너스(-)를 기록하며 자본 확충 필요성을 드러냈다. KDB생명을 포함해 총 9개사가 금융당국 권고 기준을 밑돌았다.

◇계속되는 외국계·금융지주계 강세

THE CFO는 국내에서 영업 중인 22개 생보사의 기본자본과 이를 토대로 산출한 기본자본 지급여력비율을 경과조치 적용 기준으로 조사했다. 다만 해약환급금준비금 차등 반영 효과는 제외했다.

기본자본 지급여력비율 1위는 지난해 말 기준 246.9%를 기록한 라이나생명이었다. 보험사의 대표적인 자본적정성 지표인 지급여력비율은 요구자본(지급여력기준금액) 대비 가용자본(지급여력금액)의 비율이다. 가용자본은 보통주 자본금과 이익잉여금 등 손실흡수력이 높은 기본자본과 자본성증권 발행액 등 손실흡수력이 상대적으로 낮은 보완자본으로 구성된다.

기본자본 지급여력비율은 요구자본 대비 기본자본만을 반영한 비율이다. 일반 지급여력비율보다 자본의 질적 수준을 보다 엄격하게 평가하는 지표로 활용된다. 금융당국은 지난해 말 2027년부터 기본자본 지급여력비율 관리 규제를 도입하기로 결정하고 권고 기준을 80%로 설정했다. 아울러 지표가 50%를 밑도는 보험사에 대해서는 적기시정조치를 부과하는 방안도 발표했다.

카디프생명은 227.1%, AIA생명은 177.9%를 기록하며 라이나생명의 뒤를 이었다. 이들 외국계 보험사는 2024년에도 상위권을 유지했다. 업계에서는 외국계 보험사들이 본사가 위치한 선진국 규제 체계에 맞춰 자본적정성을 관리하는 경향이 강한 점이 높은 기본자본 비율로 이어지고 있다고 보고 있다.

KB라이프(172.4%)와 NH농협생명(167.5%) 등 금융지주 계열 보험사들도 외국계 3사에 이어 상위권에 이름을 올렸다. 금융지주 계열 보험사는 자본관리 현황이 지주사 연결 기준 자본적정성에 반영되는 만큼 일반 보험사보다 자본 관리 부담이 상대적으로 크다.

전년도 2위였던 메트라이프생명은 163.0%를 기록하며 순위가 6위로 내려갔다.

반면 KDB생명은 지난해 말 기준 -37.0%를 기록해 업계 최하위에 머물렀다. 2024년 -49.2%에 이어 2년 연속 마이너스 상태가 이어졌다. 여기에 △iM라이프(2.0%) △푸본현대생명(12.4%) △하나생명(26.4%) △처브라이프(33.5%)를 포함한 5개사가 적기시정조치 기준인 50%를 밑돌았다.

또 △ABL생명(52.7%) △IBK연금보험(53.2%) △한화생명(58.1%) △동양생명(60.7%) 등 4개사는 적기시정조치 기준은 넘겼지만 금융당국 권고 기준인 80%에는 미달했다. 한화생명은 삼성생명·교보생명·한화생명으로 구성된 빅3 가운데 유일하게 권고 기준을 밑돌았다.

2024년 말 기준으로는 50% 미만 생보사가 푸본현대생명(-86.6%), KDB생명(-49.2%), iM라이프(12.5%), IBK연금보험(31.8%) 등 4곳이었고, 50% 이상 80% 미만 생보사는 처브라이프(53.7%), 한화생명(73.8%), 동양생명(79.8%) 등 3곳이었다. 1년 사이 기본자본 관리가 필요한 보험사가 늘어난 셈이다.

보험업계 관계자는 "당국은 기본자본 지급여력비율 50% 미만 보험사에 대해 경영개선계획 제출 및 이행을 전제로 적기시정조치 적용을 유예하는 경과조치를 2035년까지 운영할 예정"이라며 "기본자본은 유상증자를 제외하면 보완자본처럼 즉각적인 확충 수단이 제한적인 만큼 중장기적인 체질 개선이 핵심 과제가 될 것"이라고 말했다.

◇푸본현대·KDB·IBK, 지표 개선에도 추가 노력 필요

22개 생보사의 평균 기본자본 지급여력비율은 2024년 125.5%에서 지난해 122.6%로 2.9%포인트 하락했다. 같은 기간 기본자본 총계는 85조7565억원에서 97조9823억원으로 14.3% 증가했다. 그러나 요구자본 총계도 68조3423억원에서 79조9234억원으로 16.9% 늘어나면서 비율 하락을 막지 못했다.

다만 여기에는 삼성생명의 영향이 크게 반영돼 있다. 삼성생명은 보유 중인 삼성전자 주식 가치 상승에 힘입어 기본자본이 35조612억원에서 51조7743억원으로 47.7%(16조7131억원) 급증했다.

삼성생명을 제외할 경우 상황은 달라진다. 나머지 21개 생보사의 기본자본 총계는 오히려 4조4873억원 감소했고, 평균 기본자본 지급여력비율 역시 114.3%에서 98.9%로 15.4%포인트 하락한 것으로 나타났다. 기본자본 적정성 규제 도입을 앞둔 생보업계의 부담이 실제로는 더 크다는 의미다.

22개사 가운데 1년 새 기본자본 지급여력비율이 개선된 곳은 △푸본현대생명(99.0%포인트) △라이나생명(28.6%포인트) △IBK연금보험(21.4%포인트) △KDB생명(12.2%포인트) △교보라이프플래닛생명(10.5%포인트) △삼성생명(9.7%포인트) 등 6개사뿐이었다.

이 가운데 푸본현대생명과 KDB생명, IBK연금보험은 지표 개선에도 불구하고 여전히 금융당국 권고 기준인 80%를 밑돌고 있어 추가적인 자본 확충과 체질 개선이 필요한 상황이다.

삼성생명은 삼성전자 주식 가치 상승에 힘입어 기본자본이 크게 늘었지만 시장위험액 증가로 요구자본도 함께 확대되면서 기본자본 지급여력비율 상승 폭은 제한됐다. 반면 가장 큰 하락 폭을 기록한 곳은 메트라이프생명으로 1년 새 74.7%포인트 떨어졌다. 다만 지표는 여전히 163.0%로 업계 상위권 수준을 유지했다.

이어 하나생명(-55.5%포인트), AIA생명(-36.6%포인트), ABL생명(-31.0%포인트)도 큰 폭의 하락세를 보였다. 특히 하나생명과 ABL생명은 2024년까지만 해도 금융당국 권고 기준인 80%를 웃돌았지만 지난해 말에는 기준 아래로 떨어졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사