ROA 라이나, ROE 흥국 1위…업계 수익성은 악화

③[수익성]흥국·교보플래닛 지표 개선 부각…KDB는 적자전환 영향 뚜렷

편집자주

기업은 숫자로 말한다. 기업의 영업·투자·재무활동의 결과물이 모두 숫자로 나타난다. THE CFO는 기업이 시장과 투자자에 전달하는 각종 숫자와 지표(Financial Index)들을 집계하고 분석했다. 숫자들을 통해 기업집단에서 주목해야 할 개별 기업들을 가려보고 그룹의 재무적 변화를 살펴본다. 그룹 뿐만 아니라 업종과 시가총액 순위 등 여러 카테고리를 통해 기업의 숫자를 분석한다.

국내 생명보험업계의 수익성이 악화했다. 생보사들의 자본총계와 자산총계는 늘어난 반면 순이익은 줄어든 탓이다. 업계 차원에서 보험손익과 투자손익이 동시에 감소하면서 IFRS17 회계기준 도입 이후 처음으로 업계 순이익이 5조원을 하회했다.

총자산이익률(ROA)은 라이나생명이, 자기자본이익률(ROE)은 흥국생명이 1위를 차지했다. 흥국생명의 경우 이익이 큰 폭으로 늘어 적자 축소 성과를 거둔 교보라이프플래닛생명과 함께 뚜렷한 지표 개선세를 보였다. 반면 KDB생명은 적자전환으로 인해 두 지표 모두 큰 낙폭을 보였다.

◇라이나생명, 독주체제 유지했으나 눈에 띄게 줄어든 격차

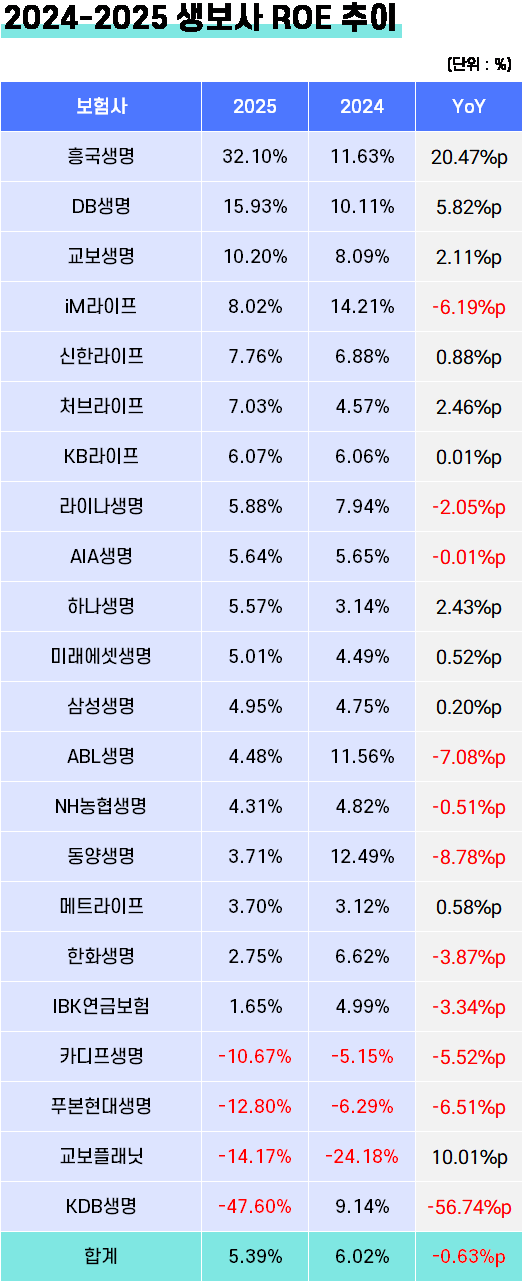

THE CFO는 국내에서 영업 중인 22개 생명보험사의 2024~2025년 ROA와 ROE를 조사했다. ROA는 지난해 22개사 평균 0.53%로 전년도 0.63% 대비 0.10%p(포인트) 하락했다. 이 기간 ROE도 6.02%에서 5.39%로 0.63%p 낮아졌다.

생보사들의 자산총계는 957조8455억원, 자본총계는 102조2044억원으로 1년 전보다 각각 5.8%, 24.5%씩 증가했다. 반면 같은 기간 순이익 총계는 4조9680억원으로 11.8% 감소했다. 보험손익이 8.3% 줄어든 3조9118억원, 투자손익이 4.2% 줄어든 2조8900억원으로 각각 집계됐다. 2023년 IFRS17 회계기준 도입 이후 처음으로 업계 순이익이 5조원을 하회했다.

한 생보사 관계자는 "이전부터 손실계약 증가와 예실차손실 등으로 보험손익은 악화하는 추세였으며 이를 투자손익으로 보완해왔다"며 "지난해 금리 상승으로 인해 채권 평가손익이 감소하며 보험금융비용이 늘어 투자손익마저 줄어든 점이 업계 차원의 이익 감소로 이어진 것"이라고 말했다.

라이나생명은 2025년 ROA 4.07%로 2024년에 이어 생보업계 1위를 지켰다. 다만 1년 사이 ROA가 1.61%p 낮아져 생보사들 중 가장 큰 낙폭을 보이기도 했다. 1.58%로 2위에 오른 DB생명과의 격차는 2.49%p로 여전히 독주에 가까운 구도이나 1년 전의 4.31%p와 비교하면 격차가 많이 좁혀지기도 했다.

라이나생명 다음으로 큰 낙폭을 보인 생보사는 KDB생명이다. 2024년 0.12%에서 지난해 -0.64%로 0.72%p 하락하면서 마이너스로 전환했다. 연말 사업비 관련 계리적 가정 변경으로 인해 손실부담비용이 증가했다는 것이 KDB생명 측 설명이다.

교보플래닛은 ROA -2.82%로 2024년에 이어 22개사 중 최하위를 유지했다. 다만 1년 사이 지표를 0.86%p 개선해 업계 최대 상승폭을 기록했다. 이는 순손실을 2024년 256억원에서 지난해 201억원으로 축소한 영향이다. 교보플래닛 측은 보험료 수익이 늘었을 뿐만 아니라 적극적 리밸런싱을 통해 투자 운용수익을 함께 증대한 점이 주효했다고 설명했다.

교보플래닛 다음으로 ROA를 크게 개선한 생보사는 흥국생명이다. 2024년 0.60%에서 지난해 1.45%로 0.85%p 상승했다. 큰 폭의 지표 상승에 힘입어 업계 내 순위도 10위에서 3위로 뛰어올랐다.

업계 빅3는 희비가 엇갈렸다. 삼성생명(0.58%)과 교보생명(0.61%)은 각각 전년 대비 0.04%p, 0.02%p씩 ROA가 높아진 반면 한화생명(0.25%)은 0.36%p 하락했다, 이에 교보생명은 11위에서 8위로, 삼성생명은 13위에서 9위로 순위가 오른 반면 한화생명은 9위에서 15위로 떨어졌다.

◇흥국생명, 일회성 이익 힘입어 ROE 선두로…최하위는 KDB생명

지난해 ROE는 흥국생명이 32.10%로 1위에 올랐다. 1년 사이 무려 20.47%p를 개선하며 순위를 2계단 끌어올렸다. 흥국생명은 ROA 상승폭 2위, ROE 상승폭 1위에 오르는 등 업계 수익성 악화 추세 속에서도 뛰어난 수익 창출능력 개선세를 보였다.

흥국생명은 지난해 순이익 3393억원을 거둬 1년 전보다 141.3% 급증했다. 자산 및 자본 역시 증가하기는 했으나 실적 개선세가 이를 압도한 것이다. 흥국생명 측에서는 건강보험 판매 확대 전략의 성과라는 설명을 내놓았다.

다만 업계에서는 흥국생명이 지난해 광화문 사옥 매각으로 인해 발생한 1955억원의 일회성 이익을 기반으로 순이익을 끌어올렸다는 시선도 나온다. 흥국생명은 올해 이익체력을 일회성 기반에서 영업력 기반으로 전환하는 시험대에 서는 셈이다.

흥국생명에 이어 DB생명이 지난해 ROE 15.93%로 2위에 올랐다. 1년 사이 5.82%p의 상승폭을 보였으며 이는 생보업계 3위에 해당한다. 지표 개선에 힘입어 순위도 2계단 올랐다. DB생명의 뒤를 교보생명(10.20%), iM라이프(8.02%), 신한라이프(7.76%) 등이 따랐다.

ROE 상승 2위는 교보플래닛으로 -24.18%에서 -14.17%로 10.01%p의 상승폭을 보였다. ROA와 마찬가지로 적자 규모를 축소한 점이 주효했던 것으로 파악된다. 교보플래닛과 흥국생명은 서로 ROA와 ROE 개선의 1위와 2위를 나눴다.

KDB생명은 지난해 ROE가 -47.60%로 업계 최하위에 머물렀다. 1년 사이 무려 56.74%p 낮아졌다. KDB생명은 지난해 5150억원 규모의 유상증자에 힘입어 자본이 613억원에서 4093억원으로 불어났다. 이 유상증자가 없었다면 ROE가 더 큰 낙폭을 보였을 수도 있었다는 말이다.

KDB생명 다음으로 ROE가 크게 떨어진 생보사는 동양생명이다. ROE가 8.78%p 하락해 3.71%를 보였다. 이 기간 동양생명은 순이익이 3102억원에서 658억원으로 78.8% 급감했다. 예실차손실 증가에 따른 보험손익 악화, 보험금융비용 증가 및 700억원 규모의 투자자산 손상차손에 따른 투자손익 악화 등이 복합적으로 영향을 미친 것으로 분석된다.

총자산이익률(ROA)은 라이나생명이, 자기자본이익률(ROE)은 흥국생명이 1위를 차지했다. 흥국생명의 경우 이익이 큰 폭으로 늘어 적자 축소 성과를 거둔 교보라이프플래닛생명과 함께 뚜렷한 지표 개선세를 보였다. 반면 KDB생명은 적자전환으로 인해 두 지표 모두 큰 낙폭을 보였다.

◇라이나생명, 독주체제 유지했으나 눈에 띄게 줄어든 격차

THE CFO는 국내에서 영업 중인 22개 생명보험사의 2024~2025년 ROA와 ROE를 조사했다. ROA는 지난해 22개사 평균 0.53%로 전년도 0.63% 대비 0.10%p(포인트) 하락했다. 이 기간 ROE도 6.02%에서 5.39%로 0.63%p 낮아졌다.

생보사들의 자산총계는 957조8455억원, 자본총계는 102조2044억원으로 1년 전보다 각각 5.8%, 24.5%씩 증가했다. 반면 같은 기간 순이익 총계는 4조9680억원으로 11.8% 감소했다. 보험손익이 8.3% 줄어든 3조9118억원, 투자손익이 4.2% 줄어든 2조8900억원으로 각각 집계됐다. 2023년 IFRS17 회계기준 도입 이후 처음으로 업계 순이익이 5조원을 하회했다.

한 생보사 관계자는 "이전부터 손실계약 증가와 예실차손실 등으로 보험손익은 악화하는 추세였으며 이를 투자손익으로 보완해왔다"며 "지난해 금리 상승으로 인해 채권 평가손익이 감소하며 보험금융비용이 늘어 투자손익마저 줄어든 점이 업계 차원의 이익 감소로 이어진 것"이라고 말했다.

라이나생명은 2025년 ROA 4.07%로 2024년에 이어 생보업계 1위를 지켰다. 다만 1년 사이 ROA가 1.61%p 낮아져 생보사들 중 가장 큰 낙폭을 보이기도 했다. 1.58%로 2위에 오른 DB생명과의 격차는 2.49%p로 여전히 독주에 가까운 구도이나 1년 전의 4.31%p와 비교하면 격차가 많이 좁혀지기도 했다.

라이나생명 다음으로 큰 낙폭을 보인 생보사는 KDB생명이다. 2024년 0.12%에서 지난해 -0.64%로 0.72%p 하락하면서 마이너스로 전환했다. 연말 사업비 관련 계리적 가정 변경으로 인해 손실부담비용이 증가했다는 것이 KDB생명 측 설명이다.

교보플래닛은 ROA -2.82%로 2024년에 이어 22개사 중 최하위를 유지했다. 다만 1년 사이 지표를 0.86%p 개선해 업계 최대 상승폭을 기록했다. 이는 순손실을 2024년 256억원에서 지난해 201억원으로 축소한 영향이다. 교보플래닛 측은 보험료 수익이 늘었을 뿐만 아니라 적극적 리밸런싱을 통해 투자 운용수익을 함께 증대한 점이 주효했다고 설명했다.

교보플래닛 다음으로 ROA를 크게 개선한 생보사는 흥국생명이다. 2024년 0.60%에서 지난해 1.45%로 0.85%p 상승했다. 큰 폭의 지표 상승에 힘입어 업계 내 순위도 10위에서 3위로 뛰어올랐다.

업계 빅3는 희비가 엇갈렸다. 삼성생명(0.58%)과 교보생명(0.61%)은 각각 전년 대비 0.04%p, 0.02%p씩 ROA가 높아진 반면 한화생명(0.25%)은 0.36%p 하락했다, 이에 교보생명은 11위에서 8위로, 삼성생명은 13위에서 9위로 순위가 오른 반면 한화생명은 9위에서 15위로 떨어졌다.

◇흥국생명, 일회성 이익 힘입어 ROE 선두로…최하위는 KDB생명

지난해 ROE는 흥국생명이 32.10%로 1위에 올랐다. 1년 사이 무려 20.47%p를 개선하며 순위를 2계단 끌어올렸다. 흥국생명은 ROA 상승폭 2위, ROE 상승폭 1위에 오르는 등 업계 수익성 악화 추세 속에서도 뛰어난 수익 창출능력 개선세를 보였다.

흥국생명은 지난해 순이익 3393억원을 거둬 1년 전보다 141.3% 급증했다. 자산 및 자본 역시 증가하기는 했으나 실적 개선세가 이를 압도한 것이다. 흥국생명 측에서는 건강보험 판매 확대 전략의 성과라는 설명을 내놓았다.

다만 업계에서는 흥국생명이 지난해 광화문 사옥 매각으로 인해 발생한 1955억원의 일회성 이익을 기반으로 순이익을 끌어올렸다는 시선도 나온다. 흥국생명은 올해 이익체력을 일회성 기반에서 영업력 기반으로 전환하는 시험대에 서는 셈이다.

흥국생명에 이어 DB생명이 지난해 ROE 15.93%로 2위에 올랐다. 1년 사이 5.82%p의 상승폭을 보였으며 이는 생보업계 3위에 해당한다. 지표 개선에 힘입어 순위도 2계단 올랐다. DB생명의 뒤를 교보생명(10.20%), iM라이프(8.02%), 신한라이프(7.76%) 등이 따랐다.

ROE 상승 2위는 교보플래닛으로 -24.18%에서 -14.17%로 10.01%p의 상승폭을 보였다. ROA와 마찬가지로 적자 규모를 축소한 점이 주효했던 것으로 파악된다. 교보플래닛과 흥국생명은 서로 ROA와 ROE 개선의 1위와 2위를 나눴다.

KDB생명은 지난해 ROE가 -47.60%로 업계 최하위에 머물렀다. 1년 사이 무려 56.74%p 낮아졌다. KDB생명은 지난해 5150억원 규모의 유상증자에 힘입어 자본이 613억원에서 4093억원으로 불어났다. 이 유상증자가 없었다면 ROE가 더 큰 낙폭을 보였을 수도 있었다는 말이다.

KDB생명 다음으로 ROE가 크게 떨어진 생보사는 동양생명이다. ROE가 8.78%p 하락해 3.71%를 보였다. 이 기간 동양생명은 순이익이 3102억원에서 658억원으로 78.8% 급감했다. 예실차손실 증가에 따른 보험손익 악화, 보험금융비용 증가 및 700억원 규모의 투자자산 손상차손에 따른 투자손익 악화 등이 복합적으로 영향을 미친 것으로 분석된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사