HEM파마, CB 발행 암웨이 모기업 참여 '미네르바' AI 강화

IPO 이후 1년만 자금 조달 추진, PMAS 경쟁력 제고

편집자주

투자 유치는 곧 기업의 능력이다. 특히 뚜렷한 매출원 없이 막대한 자금을 연구개발(R&D)에 쏟는 바이오 기업에 있어 자금 확보는 '생명줄'과도 같다. 다만 투자금 규모에 따라 기업의 지배구조는 물론 기존 주주의 주식 가치가 달라질 수 있다. 자금 조달 목적 및 투자 조건 등을 면밀히 살펴야 하는 이유다. 펀딩난 속 자금을 조달한 기업과 이들의 전략을 짚어본다.

HEM파마가 매출 확대를 위한 전략을 펼치기 위해 자금 조달에 나선다. 상장 1년 만에 전환사채(CB) 발행을 통해서다. 협력사인 암웨이의 모회사가 CB 투자자로 참여한다는 점이 주목된다.

조달 자금은 인공지능(AI) 플랫폼 '미네르바' 개발에 투입한다. 마이크로바이옴 분석 기술 기반 '맞춤형 솔루션'을 고도화해 PMAS 등 주력 사업의 경쟁력을 강화한다. 이외 생산시설 내재화도 진행해 실적 개선 기반도 마련한다.

◇159억 규모 CB 발행 결정, 암웨이 모회사 참여

HEM파마는 159억원 규모의 CB 발행을 추진하고 있다. 주당 전환가액은 2만6789원이다. 주식 전환 시 최대 59만3527주가 발행될 수 있다. 이를 통해 발행될 수 있는 주식의 주식총수 대비 비율은 7.74%다.

한양증권, 케이클라비스 신기술조합 제53호, 에이치에케이벡터신기술투자조합4호, 키움-프렌드 기후기술 펀드, 프렌드 신기술사업투자조합 59호, 삼성증권, 미래에셋증권 펀드2·펀드3, Pyxis Innovations Inc. 등이 투자를 결정했다.

CB의 납입일은 이달 30일이다. 표면이자율은 0%, 만기이자율은 1.5%다. 사채의 만기일은 2030년 10월 30일로 전환청구기간은 내년 10월 30일부터 2030년 9월 30일까지다. 투자자는 2년 뒤인 2027년 10월 30일부터 조기 상환을 청구할 수 있다.

2024년 11월 상장한 이후 처음으로 발행하는 CB다. HEM파마는 기업공개(IPO)로 총 160억원의 자금을 조달했다. 올해 상반기 말 별도 기준 101억원의 현금 및 현금성 자산을 보유하고 있다. 그럼에도 매출 확대 기반을 구축하기 위해 추가 자금 조달을 결정했다.

이번 CB 발행에서 암웨이의 모회사 알티코(Altico Inc.)가 참여했다는 점에 주목된다. 알티코는 지분 100%를 보유한 반도체 계열사 Innovations Inc.를 통해 이번 CB 발행에 참여했다.

투자금액은 4억원으로 큰 규모는 아니다. 그러나 협업 기업의 모회사가 직접 참여했다는 사실이 향후 매출 확보에 긍정적인 신호로 해석된다.

암웨이는 HEM파마의 파트너사로 매출 구조의 중심이 된다. 2020년 PMAS 시스템을 활용한 맞춤형 헬스케어 상용화 서비스 계약을 체결하면서 시작됐다. PMAS는 마이크로바이옴의 상호작용을 연구 관찰할 수 있는 독자적 배양 기술이다.

첫 프로젝트는 2022년 한국암웨이와 출시한 '마이랩' 서비스다. 개인의 마이크로바이옴 분석을 위해 수반되는 테스트 키트와 분석 서비스, 맞춤 상품을 제공하는 구조다. 내년 상반기 예정된 일본 지역 서비스 론칭도 암웨이 진행한다는 점이 투자 매력도를 높인 것으로 보인다.

◇맞춤형 솔루션 고도화 핵심, 생산 내재화 마무리도 추진

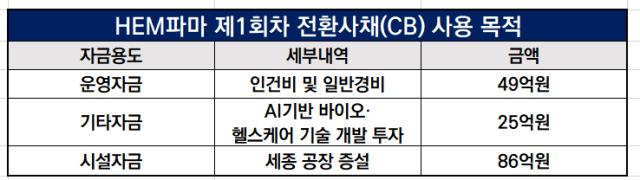

이번 조달 자금의 절반은 AI 기반 바이오·헬스케어 기술 개발 투자에 활용한다. 연구개발비로 25억원을 투자하고 이에 필요한 인건비 등으로 49억원을 투입한다. AI 플랫폼 '미네르바'를 사업 전반에 적용해 맞춤형 솔루션을 고도화한다.

미네르바는 3년간 하버드 의대와 협력을 통해 개발한 AI 기반 마이크로바이옴 분석 플랫폼이다. 미국국립보건원(NIH) 데이터 베이스에 등록된 마이크로바이옴 관련 논문 13만여건을 분석하고 정리했다는 부분에서 경쟁력을 갖추고 있다. 현재 데이터 구조 설계와 모델 검증 등으로 정확도를 높이는 작업을 진행하고 있다.

플랫폼 자체로는 매출을 올릴 수 없지만 HEM파마가 영위하고 있는 사업들에 대한 적용 가능성이 높다는 데 의미가 있다. 핵심 기술인 PMAS 시스템을 뒷받침할 수 있다. 마이크로바이옴과 질병 간의 상관성을 탐색해 분석 서비스의 질을 향상시킨다.

건강기능식품 분야에도 접목할 수 있다. HEM파마는 PMAS 기술로 건강기능식품 저반응자를 고반응자로 전환하는 서비스를 제공하고 있다. 비반응자를 반응자로 전환하는 제품까지 개발하고 있어 이를 추진하는 데 시간을 효율화할 수 있다.

미네르바 이외 86억원은 세종 공장 증설 투자에 사용한다. 생산 내재화를 통해 제품 매출 비중을 높이는데 집중한다는 의도다. 현재는 암웨이의 국내 주요 파트너사인 파이토지노믹스의 영천공장 일부를 임차하고 있다.

생산 내재화는 일회성 비용을 줄인다는 장점이 있다. 직접 생산을 통한 제품 판매는 상품을 매입, 유통해 수익을 남기는 구조와 달리 초기 비용만 극복하면 원가율이 낮아 장기적으로 안정적인 수익 구조를 확보할 수 있다.

HEM파마는 올해 상반기 별도 기준 63억원의 매출을 기록했다. 전년 동기 55억원 대비 13.17% 늘어난 수치다. 같은 기간 영업손실은 35억원에서 43억원으로 순손실은 34억원에서 57억원으로 확대된 상태다.

HEM파마 관계자는 "미네르바로 신약개발을 비롯한 건기식 개발 등 마이크로바이옴 관련 사업에 범용적으로 사용할 계획"이라며 "세종 공장을 통해서는 생산 내재화로 수익률을 개선하고 CDO 사업도 확장될 것으로 기대된다"고 말했다.

조달 자금은 인공지능(AI) 플랫폼 '미네르바' 개발에 투입한다. 마이크로바이옴 분석 기술 기반 '맞춤형 솔루션'을 고도화해 PMAS 등 주력 사업의 경쟁력을 강화한다. 이외 생산시설 내재화도 진행해 실적 개선 기반도 마련한다.

◇159억 규모 CB 발행 결정, 암웨이 모회사 참여

HEM파마는 159억원 규모의 CB 발행을 추진하고 있다. 주당 전환가액은 2만6789원이다. 주식 전환 시 최대 59만3527주가 발행될 수 있다. 이를 통해 발행될 수 있는 주식의 주식총수 대비 비율은 7.74%다.

한양증권, 케이클라비스 신기술조합 제53호, 에이치에케이벡터신기술투자조합4호, 키움-프렌드 기후기술 펀드, 프렌드 신기술사업투자조합 59호, 삼성증권, 미래에셋증권 펀드2·펀드3, Pyxis Innovations Inc. 등이 투자를 결정했다.

CB의 납입일은 이달 30일이다. 표면이자율은 0%, 만기이자율은 1.5%다. 사채의 만기일은 2030년 10월 30일로 전환청구기간은 내년 10월 30일부터 2030년 9월 30일까지다. 투자자는 2년 뒤인 2027년 10월 30일부터 조기 상환을 청구할 수 있다.

2024년 11월 상장한 이후 처음으로 발행하는 CB다. HEM파마는 기업공개(IPO)로 총 160억원의 자금을 조달했다. 올해 상반기 말 별도 기준 101억원의 현금 및 현금성 자산을 보유하고 있다. 그럼에도 매출 확대 기반을 구축하기 위해 추가 자금 조달을 결정했다.

이번 CB 발행에서 암웨이의 모회사 알티코(Altico Inc.)가 참여했다는 점에 주목된다. 알티코는 지분 100%를 보유한 반도체 계열사 Innovations Inc.를 통해 이번 CB 발행에 참여했다.

투자금액은 4억원으로 큰 규모는 아니다. 그러나 협업 기업의 모회사가 직접 참여했다는 사실이 향후 매출 확보에 긍정적인 신호로 해석된다.

암웨이는 HEM파마의 파트너사로 매출 구조의 중심이 된다. 2020년 PMAS 시스템을 활용한 맞춤형 헬스케어 상용화 서비스 계약을 체결하면서 시작됐다. PMAS는 마이크로바이옴의 상호작용을 연구 관찰할 수 있는 독자적 배양 기술이다.

첫 프로젝트는 2022년 한국암웨이와 출시한 '마이랩' 서비스다. 개인의 마이크로바이옴 분석을 위해 수반되는 테스트 키트와 분석 서비스, 맞춤 상품을 제공하는 구조다. 내년 상반기 예정된 일본 지역 서비스 론칭도 암웨이 진행한다는 점이 투자 매력도를 높인 것으로 보인다.

◇맞춤형 솔루션 고도화 핵심, 생산 내재화 마무리도 추진

이번 조달 자금의 절반은 AI 기반 바이오·헬스케어 기술 개발 투자에 활용한다. 연구개발비로 25억원을 투자하고 이에 필요한 인건비 등으로 49억원을 투입한다. AI 플랫폼 '미네르바'를 사업 전반에 적용해 맞춤형 솔루션을 고도화한다.

미네르바는 3년간 하버드 의대와 협력을 통해 개발한 AI 기반 마이크로바이옴 분석 플랫폼이다. 미국국립보건원(NIH) 데이터 베이스에 등록된 마이크로바이옴 관련 논문 13만여건을 분석하고 정리했다는 부분에서 경쟁력을 갖추고 있다. 현재 데이터 구조 설계와 모델 검증 등으로 정확도를 높이는 작업을 진행하고 있다.

플랫폼 자체로는 매출을 올릴 수 없지만 HEM파마가 영위하고 있는 사업들에 대한 적용 가능성이 높다는 데 의미가 있다. 핵심 기술인 PMAS 시스템을 뒷받침할 수 있다. 마이크로바이옴과 질병 간의 상관성을 탐색해 분석 서비스의 질을 향상시킨다.

건강기능식품 분야에도 접목할 수 있다. HEM파마는 PMAS 기술로 건강기능식품 저반응자를 고반응자로 전환하는 서비스를 제공하고 있다. 비반응자를 반응자로 전환하는 제품까지 개발하고 있어 이를 추진하는 데 시간을 효율화할 수 있다.

미네르바 이외 86억원은 세종 공장 증설 투자에 사용한다. 생산 내재화를 통해 제품 매출 비중을 높이는데 집중한다는 의도다. 현재는 암웨이의 국내 주요 파트너사인 파이토지노믹스의 영천공장 일부를 임차하고 있다.

생산 내재화는 일회성 비용을 줄인다는 장점이 있다. 직접 생산을 통한 제품 판매는 상품을 매입, 유통해 수익을 남기는 구조와 달리 초기 비용만 극복하면 원가율이 낮아 장기적으로 안정적인 수익 구조를 확보할 수 있다.

HEM파마는 올해 상반기 별도 기준 63억원의 매출을 기록했다. 전년 동기 55억원 대비 13.17% 늘어난 수치다. 같은 기간 영업손실은 35억원에서 43억원으로 순손실은 34억원에서 57억원으로 확대된 상태다.

HEM파마 관계자는 "미네르바로 신약개발을 비롯한 건기식 개발 등 마이크로바이옴 관련 사업에 범용적으로 사용할 계획"이라며 "세종 공장을 통해서는 생산 내재화로 수익률을 개선하고 CDO 사업도 확장될 것으로 기대된다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >