애경케미칼, 원가율 90%대 고착화…유동성 확보 '총력'

2021년 합병 후 첫 연간 영업손실…늘어난 현금에 외부 차입도 '확대'

편집자주

유동성은 기업 재무 전략 방향성을 가늠할 수 있는 지표 중 하나다. 유동성 진단 없이 투자·조달·상환 전략을 설명할 수 없다. 재무 전략에 맞춰 현금 유출과 유입을 조절해 유동성을 늘리기도 하고, 줄이기도 한다. THE CFO가 유동성과 현금흐름을 중심으로 기업의 전략을 살펴본다.

애경케미칼의 실적 흐름에 균열이 생기기 시작했다. 2021년 애경유화와 AK켐텍, 애경화학 등 3개사가 합병해 탄생한 이후 지난해 처음 적자로 전환했다.

중국발 공급과잉에 석유화학 업황 둔화에 실적이 꺾이면서 수익 구조의 취약성이 숫자로 드러났다는 평가다. 외형도 줄며 수익성 확보에 난항을 겪으며 손익 방어선이 흔들렸다.

애경케미칼은 손익 악화 국면에서도 유동성 관리에 심혈을 기울였다. 영업으로 창출하는 현금이 줄자 자산을 매각해 흔들리는 재무를 잡았다. 외부 차입 부담이 커진 데 반해 현금성자산이 늘어나면서 오히려 순차입금은 줄었다. 다만 90%가 넘는 원가율이 고착화된 탓에 수익성 확보가 새로운 과제로 떠올랐다.

◇매출원가율 90% 고착화…수익성 ‘경직’

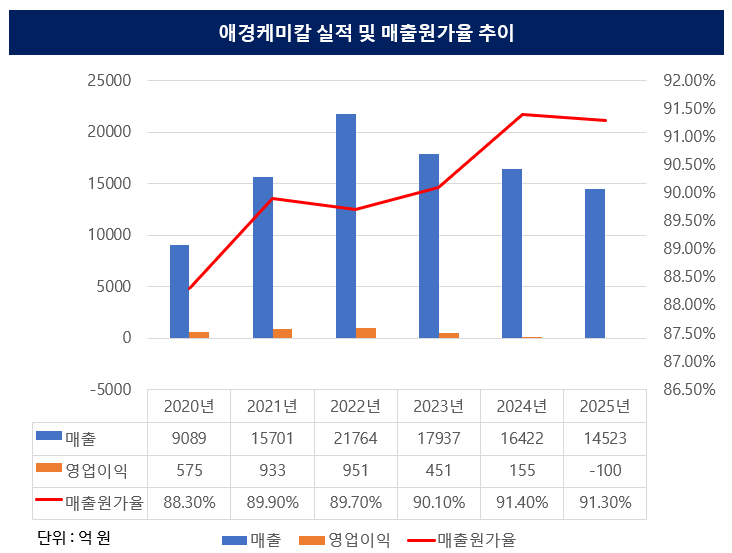

2일 업계에 따르면 애경케미칼은 지난해 매출 1조4523억원과 영업손실 100억원을 기록할 것으로 전망된다. 지난해 3분기 누적 영업손실 46억원을 기록한 데 이어 4분기도 50억원 이상의 적자를 기록한 셈이다. 이는 2021년 합병 법인으로 출범한 이후 첫 적자다. 중국 설비 증설에 따른 공급과잉에 수익성이 흔들린 것으로 분석된다.

수익성을 가장 직접적으로 압박하는 지표는 매출원가율이다. 실제 애경케미칼은 지난해 3분기 연결기준 누적 매출 1조1039억원을 거뒀다. 같은 기간 매출원가는 1조87억원을 기록하면서 매출원가율이 91.3%로 집계됐다. 원가 부담이 과도하게 높아 이익을 거의 남기지 못했다는 의미다.

높은 매출원가율이 단기적 현상이 아니라는 점에서 부담이 크다. 애경케미칼의 매출원가율은 2022년 89.7%에서 2023년 처음 90%를 넘어선 데 이어 2024년 91.4%로 추가 상승했다. 지난해도 뚜렷한 개선 기조는 보이지 않아 원재료 가격 변동성이 그대로 비용에 반영되며 구조적 한계가 드러났다는 분석이다.

업계는 중국발 공급과잉이 애경케미칼 실적에 부정적인 영향을 미친 것으로 보고 있다. 중국 내 석유화학 설비 증설이 이어지면서 가소제·합성수지 등 주력 제품군의 스프레드가 크게 압박받았다. 외형 축소와 원가 부담을 동시에 겪으며 손익 개선에 난항을 겪고 있다는 평가다.

판관비 부담도 커졌다. 애경케미칼의 지난해 3분기 누적 판관비는 999억원으로 전년 동기(950억원) 대비 49억원 늘었다. 매출 감소 영향까지 겹치며 판관비율은 약 9% 수준으로 상승해, 전년 동기 약 7%대와 비교해 부담이 커졌다. 외형 축소 국면에서 고정비 성격의 판관비가 상대적으로 부각된 모습이다.

◇차입 늘고 현금 쌓아…순차입금 관리로 '시간 벌기'

애경케미칼은 현금창출력이 흔들리자 유동성 확보에 재무 전략 초점을 맞췄다. 비주력 자산을 매각해 외부 차입 확대에 따른 재무 부담을 최소화한 내용이 골자다. 국내 석유화학 업황이 단기간에 반전되기 어렵다고 판단한 결과다.

비주력 사업의 자산 매각부터 선제적으로 단행했다. 애경케미칼은 지난해 골프장 중부CC를 1690억원에 매각해 현금을 확보했다. 비핵심 자산을 정리해 현금 완충 장치를 확보한 셈이다. 이 자금은 차입 구조 조정과 운영자금으로 활용되며 재무 안정성을 떠받치는 역할을 했다.

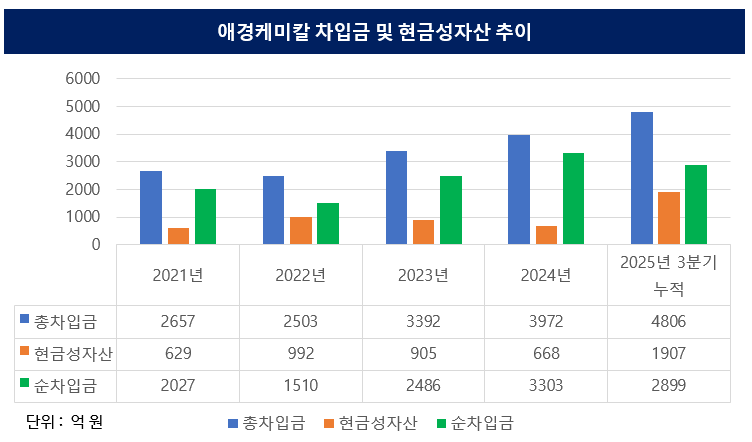

실제 애경케미칼은 지난해 3분기 말 기준 총차입금 4806억원을 기록했다. 이는 2024년 말 3972억원에서 834억원 늘어난 액수다. 외부 차입을 늘려 불확실한 영업 환경에 대비한 것으로 풀이된다. 표면적으로는 레버리지 부담이 확대된 모습이지만, 현금 확보 전략과 맞물린 선택이라는 평가다.

실제 애경케미칼은 총차입금 확대에도 순차입금은 줄었다. 현금성자산이 2024년 말 668억원에서 지난해 3분기 1907억원으로 확대된 영향이다. 이에 순차입금은 같은기간 3303억원에서 2892억원으로 줄었다. 차입 규모보다 현금 증가 폭이 더 컸던 것이다. 재무 안정성을 확보해 부진한 업황을 버티겠다는 의지로 해석된다.

업계 관계자는 "애경케미칼이 중부CC를 매각해 확보한 자금은 실적 부진을 완충하는 역할을 맡은 것으로 보인다"며 "다만 높은 매출원가율과 흔들린 수익 구조가 정상화되지 않을 시 이는 단기간 전략에 그칠 수 있다"고 말했다.

중국발 공급과잉에 석유화학 업황 둔화에 실적이 꺾이면서 수익 구조의 취약성이 숫자로 드러났다는 평가다. 외형도 줄며 수익성 확보에 난항을 겪으며 손익 방어선이 흔들렸다.

애경케미칼은 손익 악화 국면에서도 유동성 관리에 심혈을 기울였다. 영업으로 창출하는 현금이 줄자 자산을 매각해 흔들리는 재무를 잡았다. 외부 차입 부담이 커진 데 반해 현금성자산이 늘어나면서 오히려 순차입금은 줄었다. 다만 90%가 넘는 원가율이 고착화된 탓에 수익성 확보가 새로운 과제로 떠올랐다.

◇매출원가율 90% 고착화…수익성 ‘경직’

2일 업계에 따르면 애경케미칼은 지난해 매출 1조4523억원과 영업손실 100억원을 기록할 것으로 전망된다. 지난해 3분기 누적 영업손실 46억원을 기록한 데 이어 4분기도 50억원 이상의 적자를 기록한 셈이다. 이는 2021년 합병 법인으로 출범한 이후 첫 적자다. 중국 설비 증설에 따른 공급과잉에 수익성이 흔들린 것으로 분석된다.

수익성을 가장 직접적으로 압박하는 지표는 매출원가율이다. 실제 애경케미칼은 지난해 3분기 연결기준 누적 매출 1조1039억원을 거뒀다. 같은 기간 매출원가는 1조87억원을 기록하면서 매출원가율이 91.3%로 집계됐다. 원가 부담이 과도하게 높아 이익을 거의 남기지 못했다는 의미다.

높은 매출원가율이 단기적 현상이 아니라는 점에서 부담이 크다. 애경케미칼의 매출원가율은 2022년 89.7%에서 2023년 처음 90%를 넘어선 데 이어 2024년 91.4%로 추가 상승했다. 지난해도 뚜렷한 개선 기조는 보이지 않아 원재료 가격 변동성이 그대로 비용에 반영되며 구조적 한계가 드러났다는 분석이다.

업계는 중국발 공급과잉이 애경케미칼 실적에 부정적인 영향을 미친 것으로 보고 있다. 중국 내 석유화학 설비 증설이 이어지면서 가소제·합성수지 등 주력 제품군의 스프레드가 크게 압박받았다. 외형 축소와 원가 부담을 동시에 겪으며 손익 개선에 난항을 겪고 있다는 평가다.

판관비 부담도 커졌다. 애경케미칼의 지난해 3분기 누적 판관비는 999억원으로 전년 동기(950억원) 대비 49억원 늘었다. 매출 감소 영향까지 겹치며 판관비율은 약 9% 수준으로 상승해, 전년 동기 약 7%대와 비교해 부담이 커졌다. 외형 축소 국면에서 고정비 성격의 판관비가 상대적으로 부각된 모습이다.

◇차입 늘고 현금 쌓아…순차입금 관리로 '시간 벌기'

애경케미칼은 현금창출력이 흔들리자 유동성 확보에 재무 전략 초점을 맞췄다. 비주력 자산을 매각해 외부 차입 확대에 따른 재무 부담을 최소화한 내용이 골자다. 국내 석유화학 업황이 단기간에 반전되기 어렵다고 판단한 결과다.

비주력 사업의 자산 매각부터 선제적으로 단행했다. 애경케미칼은 지난해 골프장 중부CC를 1690억원에 매각해 현금을 확보했다. 비핵심 자산을 정리해 현금 완충 장치를 확보한 셈이다. 이 자금은 차입 구조 조정과 운영자금으로 활용되며 재무 안정성을 떠받치는 역할을 했다.

실제 애경케미칼은 지난해 3분기 말 기준 총차입금 4806억원을 기록했다. 이는 2024년 말 3972억원에서 834억원 늘어난 액수다. 외부 차입을 늘려 불확실한 영업 환경에 대비한 것으로 풀이된다. 표면적으로는 레버리지 부담이 확대된 모습이지만, 현금 확보 전략과 맞물린 선택이라는 평가다.

실제 애경케미칼은 총차입금 확대에도 순차입금은 줄었다. 현금성자산이 2024년 말 668억원에서 지난해 3분기 1907억원으로 확대된 영향이다. 이에 순차입금은 같은기간 3303억원에서 2892억원으로 줄었다. 차입 규모보다 현금 증가 폭이 더 컸던 것이다. 재무 안정성을 확보해 부진한 업황을 버티겠다는 의지로 해석된다.

업계 관계자는 "애경케미칼이 중부CC를 매각해 확보한 자금은 실적 부진을 완충하는 역할을 맡은 것으로 보인다"며 "다만 높은 매출원가율과 흔들린 수익 구조가 정상화되지 않을 시 이는 단기간 전략에 그칠 수 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >