지누스, 현금흐름 개선에 상환 여력 '확대'

흑자전환·재고자산 효율화 결과로 해석, 4분기 실적 악화 해결 당면 과제

편집자주

기업의 안정성을 보는 잣대 중 가장 중요한 것 하나는 '현금'이다. 현금창출능력이 뛰어나고 현금흐름이 양호한 기업은 우량기업의 보증수표다. THE CFO는 현금이란 키워드로 기업의 재무상황을 되짚어보는 코너를 마련했다.

지누스가 2025년 흑자 전환과 더불어 재고 자산을 효율화하는 모습을 보이면서 영업활동 현금흐름이 유의미하게 개선됐다. 차입금 상환 재원을 마련하면서 재무구조를 일부 개선시켰다. 이와 함께 현금 보유량도 늘릴 수 있었다.

다만 4분기 접어들어 현금창출력은 다시금 약화되는 양상을 보이고 있다. 수익성 중심 경영 지속과 더불어 미국 물류창고 등 추가 자산 효율화의 의지를 드러내며 대응하고 있는 모습이다.

◇현금흐름 개선 배경으로는 재고자산 효율화 꼽혀

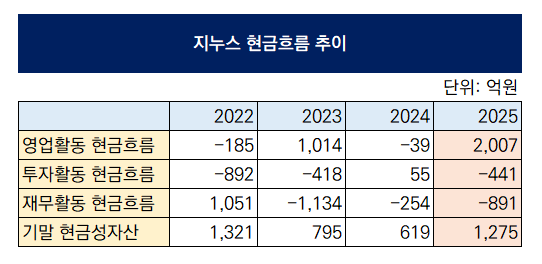

23일 금융감독원 전자공시시스템에 따르면 지누스는 2025년 영업활동 현금흐름으로 2007억원을 기록하면서 2024년 대비 양전환했다. 2024년에는 마이너스(-) 39억원의 영업현금흐름을 보였다. 최근 5개년 영업현금흐름 추이를 살펴볼 때 최대 수준이다.

우선 연간 연결 기준 지누스의 실적 개선이 유의미한 영향을 미쳤다는 평가다. 지누스는 2025년 매출액 9132억원, 영업이익 258억원을 기록했다. 2024년 대비 매출액은 0.8% 감소했지만 영업이익은 흑자로 전환하면서 수익성 개선의 성과를 거뒀다는 평가다.

여기에 재고자산을 축소시키면서 현금흐름이 추가적으로 개선된 것으로 분석된다. 재고자산은 기업이 판매를 위해 쌓아두는 제품 또는 상품 등으로 판매해서 대금을 받기 전까지는 현금이 묶인다. 2025년 말 기준 지누스의 재고자산은 1576억원으로 2024년 말 대비 31.5% 감소했다. 이로써 726억원의 현금이 유입되는 효과를 본 셈이다.

영업활동을 통해 전반적으로 현금 유입량이 증가하면서 차입 부담도 경감시킬 수 있던 것으로 해석된다. 2025년 재무활동 현금흐름은 마이너스(-) 891억원을 기록했고, 이는 주로 단기차입금 상환, 유동성장기차입금 상환 등에 투입됐다.

지누스는 2023년부터 본격적으로 수익성이 악화되기 시작하면서 차입금도 덩달아 증가하기 시작했다. 2023년 말 2541억원이던 총차입금은 2024년 말 3314억원으로 31.8% 증가했다. 2025년 3분기말 연결 기준 총차입금은 2865억원으로 감소하면서 차입 구조를 관리하는 모습을 보였다.

여기에도 유형자산 취득 등 투자활동 현금흐름을 통해 총 441억원의 현금이 유출되면서 추가적인 지출을 기록했지만 현금 곳간을 지키는 데에는 성공했다. 2025년 말 연결 기준 지누스의 현금성 자산은 1275억원으로 2024년 말 대비 106% 증가했다.

◇4분기 다시 ‘적자 전환’, 미국 시장 수요 회복 과제

다만 하반기에 접어들면서 다시금 지누스의 실적이 둔화되고 있다는 점은 해결해야 할 과제다. 2025년 4분기 연결 기준 지누스는 매출액 1921억원, 영업손실 231억원을 기록했다. 전년 동기 대비 매출액은 33.5% 감소했고 영업이익은 적자로 돌아섰다. 회사 측은 가격 인상에 따른 소비자 저항 및 관세 불확실성 장기화로 인한 고객사의 보수적 주문 기조가 유지된 결과라고 설명했다.

특히 핵심 시장인 미국향 매트리스 수요가 축소되면서 인도네시아 법인의 가동률이 크게 하락했다. 인도네시아의 매트리스 생산능력은 연 133만개이지만 실제 생산된 물량은 87만개에 그쳤다. 생산 물량 감소에 따른 고정비 부담 증가로 수익성에도 악영향을 미친 것으로 풀이된다.

이에 지누스는 비용 절감을 위한 사업구조 개편을 지속적으로 추진하겠다는 입장이다. 여기에 2월 중 미국 내 물류창고 한 곳을 추가로 정리해 고정비 부담을 축소시키겠다는 방침이다. 지누스는 과거 낮은 가동률을 기록해 온 조지아 공장의 생산 중단을 결정하며 효율화 기조를 밟아 왔다.

회사 측은 “연내 신규 고객사로부터 제조자개발생산(ODM) 수주가 예상되는데다, 비용 슬림화를 위한 사업 구조 개편을 통해 고정비 부담을 줄여나갈 계획으로 향후 실적이 점차 개선될 것”이라고 설명했다.

다만 4분기 접어들어 현금창출력은 다시금 약화되는 양상을 보이고 있다. 수익성 중심 경영 지속과 더불어 미국 물류창고 등 추가 자산 효율화의 의지를 드러내며 대응하고 있는 모습이다.

◇현금흐름 개선 배경으로는 재고자산 효율화 꼽혀

23일 금융감독원 전자공시시스템에 따르면 지누스는 2025년 영업활동 현금흐름으로 2007억원을 기록하면서 2024년 대비 양전환했다. 2024년에는 마이너스(-) 39억원의 영업현금흐름을 보였다. 최근 5개년 영업현금흐름 추이를 살펴볼 때 최대 수준이다.

우선 연간 연결 기준 지누스의 실적 개선이 유의미한 영향을 미쳤다는 평가다. 지누스는 2025년 매출액 9132억원, 영업이익 258억원을 기록했다. 2024년 대비 매출액은 0.8% 감소했지만 영업이익은 흑자로 전환하면서 수익성 개선의 성과를 거뒀다는 평가다.

여기에 재고자산을 축소시키면서 현금흐름이 추가적으로 개선된 것으로 분석된다. 재고자산은 기업이 판매를 위해 쌓아두는 제품 또는 상품 등으로 판매해서 대금을 받기 전까지는 현금이 묶인다. 2025년 말 기준 지누스의 재고자산은 1576억원으로 2024년 말 대비 31.5% 감소했다. 이로써 726억원의 현금이 유입되는 효과를 본 셈이다.

영업활동을 통해 전반적으로 현금 유입량이 증가하면서 차입 부담도 경감시킬 수 있던 것으로 해석된다. 2025년 재무활동 현금흐름은 마이너스(-) 891억원을 기록했고, 이는 주로 단기차입금 상환, 유동성장기차입금 상환 등에 투입됐다.

지누스는 2023년부터 본격적으로 수익성이 악화되기 시작하면서 차입금도 덩달아 증가하기 시작했다. 2023년 말 2541억원이던 총차입금은 2024년 말 3314억원으로 31.8% 증가했다. 2025년 3분기말 연결 기준 총차입금은 2865억원으로 감소하면서 차입 구조를 관리하는 모습을 보였다.

여기에도 유형자산 취득 등 투자활동 현금흐름을 통해 총 441억원의 현금이 유출되면서 추가적인 지출을 기록했지만 현금 곳간을 지키는 데에는 성공했다. 2025년 말 연결 기준 지누스의 현금성 자산은 1275억원으로 2024년 말 대비 106% 증가했다.

◇4분기 다시 ‘적자 전환’, 미국 시장 수요 회복 과제

다만 하반기에 접어들면서 다시금 지누스의 실적이 둔화되고 있다는 점은 해결해야 할 과제다. 2025년 4분기 연결 기준 지누스는 매출액 1921억원, 영업손실 231억원을 기록했다. 전년 동기 대비 매출액은 33.5% 감소했고 영업이익은 적자로 돌아섰다. 회사 측은 가격 인상에 따른 소비자 저항 및 관세 불확실성 장기화로 인한 고객사의 보수적 주문 기조가 유지된 결과라고 설명했다.

특히 핵심 시장인 미국향 매트리스 수요가 축소되면서 인도네시아 법인의 가동률이 크게 하락했다. 인도네시아의 매트리스 생산능력은 연 133만개이지만 실제 생산된 물량은 87만개에 그쳤다. 생산 물량 감소에 따른 고정비 부담 증가로 수익성에도 악영향을 미친 것으로 풀이된다.

이에 지누스는 비용 절감을 위한 사업구조 개편을 지속적으로 추진하겠다는 입장이다. 여기에 2월 중 미국 내 물류창고 한 곳을 추가로 정리해 고정비 부담을 축소시키겠다는 방침이다. 지누스는 과거 낮은 가동률을 기록해 온 조지아 공장의 생산 중단을 결정하며 효율화 기조를 밟아 왔다.

회사 측은 “연내 신규 고객사로부터 제조자개발생산(ODM) 수주가 예상되는데다, 비용 슬림화를 위한 사업 구조 개편을 통해 고정비 부담을 줄여나갈 계획으로 향후 실적이 점차 개선될 것”이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >