하은용 대한항공 CFO, 알짜사업 활용 유동성 전략 빛났다

기내식사업 매각 당시 9000억 확보…재인수 비용 1.4조에도 실익 커

편집자주

기업의 최고재무책임자(CFO)들의 역할과 책임이 커지는 '지금' 그들은 무슨 일로 바쁘게 움직이고 있을까. THE CFO가 현재 CFO들이 맞닥뜨린 이슈와 과제, 그리고 대응전략은 무엇인지 살펴본다.

대한항공이 6년 전 사모펀드 운용사 한앤컴퍼니에 매각한 기내식·기내면세 서비스회사 대한항공씨앤디서비스(대한항공씨앤디)를 되찾는다. 대한항공과 아시아나항공의 완전한 통합에 앞서 서비스부문의 수직계열화를 회복하기 위한 것으로 해석된다.

하은용 대한항공 최고재무책임자(CFO) 부사장은 6년 전 기내식 사업의 매각을 주도해 코로나19 초기 대한항공에 긴급한 유동성 확보의 숨통을 틔웠다. 이제 사업의 재인수까지 완수한다면 서비스부문을 활용한 유동성 전략에 마침표를 찍게 된다.

◇유동성 위해 팔았던 기내식사업, 다시 대한항공 품으로

대한항공은 오는 6월1일까지 대한항공씨앤디 지분 80%(501만343주)를 7500억원에 사들이는 주식매매계약(SPA)을 한앤컴퍼니와 체결했다. 지난 2020년 8월 사업을 한앤컴퍼니에 영업양수도 방식으로 9906억원에 매각한 지 6년만에 다시 사들이는 것이다.

매각 당시 대한항공은 한앤컴퍼니가 기내식 사업을 진행하기 위해 법인을 설립하면 해당 법인의 지분 20%를 963억원에 되사는 계약도 함께 체결했다. 언젠가 사업을 되찾을 수 있다는 여지를 남긴 것이다.

기내식 사업을 포함한 대한항공 기타사업부문은 2019년까지만 해도 200억~300억원대 영업이익을 내며 대한항공 전체 영업이익의 5~10%를 담당하던 알짜 부문이었다. 업계에서는 기내식 사업에만 한정하면 영업이익률이 20%를 웃돌 것이라는 말도 나왔다.

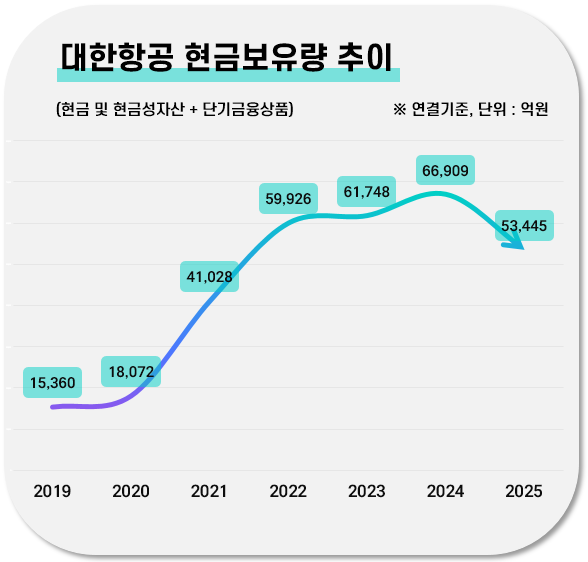

대한항공이 이 사업을 매각했던 이유는 2020년 초 코로나19 본격화로 여객 수요가 급감하면서 유동성 확보에 비상이 걸린 탓이다. 대한항공은 2019년 말 기준으로 리스부채를 제외한 단기성 차입(단기차입금과 단기사채, 유동성장기부채의 합)이 3조7482억원에 이르렀으나 같은 기간 현금보유량(현금 및 현금성자산과 단기금융상품의 합)은 1조5360억원에 불과했다.

당시 대한항공은 2020년 2월 비주력자산의 매각을 포함하는 재무구조 개선계획을 발표한 데 이어 5월 2000억원 규모의 금융권 차입, 6월 3000억원 규모의 전환사채 발행, 7월 1조1269억원 규모의 유상증자 진행 등 다방면으로 자금을 조달했으나 결국 알짜 사업 기내식에까지 손을 댈 수밖에 없었다.

이후 대한항공은 글로벌 해운업계의 선복량 공급이 위축된 상황에서 항공화물운송에 집중하며 실적을 오히려 개선해 나갔다. 2022년에는 역대 최고기록인 2조8306억원의 영업이익을 거두기도 했다. 이에 유동성 현황도 코로나19 이전보다 훨씬 원활해졌다. 대한항공의 현금 보유량은 지난해 말 기준 5조3445억원의 높은 수준을 유지 중이다.

대한항공은 올해 연말까지 아시아나항공의 잔여 지분을 모두 사들이고 흡수합병까지 추진해 두 풀서비스항공사(FSC)의 완전한 통합을 추진할 예정이다. 통합 FSC의 순조로운 출범을 위해 기내식 사업을 다시 품기에는 지금이 적기라고 볼 수 있다.

◇영업현금흐름 원활한 대한항공, 어깨 가벼운 하은용 CFO

하은용 대한항공 재무부문 부사장은 2019년부터 한진그룹 지주사 한진칼과 대한항공의 CFO를 겸직하고 있다. 한진칼에서는 2020년부터 올 3월까지 사내이사도 역임했다. 대한항공의 아시아나항공 인수 등 조원태 한진그룹 회장이 결정적 의사결정을 내릴 때마다 조 회장을 보좌한 재무 분야의 '믿을맨'으로 평가된다.

하 부사장은 대한항공이 2020년 기내식 사업을 매각할 당시 CFO로서 거래를 성사시켰다. 다만 조 회장은 언론 인터뷰 등을 통해 기내식 사업은 언젠가 다시 사들이겠다는 뜻을 여러 차례 밝힌 바 있다. 하 부사장이 지분 20%를 남겨두는 방식의 딜을 추진한 것도 이 때문으로 해석된다.

이제 하 부사장은 자신이 매각을 주도한 사업을 다시 인수하는 딜의 실무작업에 나서게 된다. 유동성 확보가 절실했던 시기에 사업부문을 활용해 현금 여력을 보강하고 가장 여유로운 시기에 사업을 다시 사들이는 모양새다. 업계에서는 알짜 사업의 활용도를 극대화한 재무전략이라는 평가가 나온다.

매각 당시보다 인수 대금이 저렴한 것은 대한항공이 7100억원에 이르는 대한항공씨앤디의 차입금 상환까지 떠안기 때문이다. 다만 대한항공의 유동성 현황에 비춰 볼 때 최대 1조4000억원가량의 투입은 커다란 부담을 지는 투자라고 보기 어렵다.

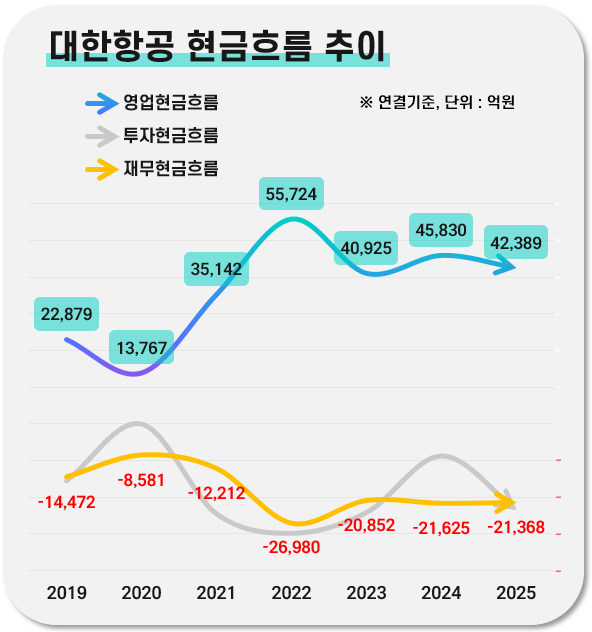

대한항공은 작년 말 기준 자체 현금 보유량만 5조3445억원에 이른다. 여기에 영업활동 현금흐름도 3년째 꾸준히 4조원 이상씩 창출하고 있다. 하 부사장은 이를 활용해 대한항공의 재무구조를 안정적으로 관리 중이다. 이 기간 대한항공은 재무활동으로 인한 현금 유출이 해마다 2조원 이상씩 발생했다. 채무에 대해 2조원 규모의 상환 우선 기조를 3년째 유지하고 있다는 의미다.

하은용 대한항공 최고재무책임자(CFO) 부사장은 6년 전 기내식 사업의 매각을 주도해 코로나19 초기 대한항공에 긴급한 유동성 확보의 숨통을 틔웠다. 이제 사업의 재인수까지 완수한다면 서비스부문을 활용한 유동성 전략에 마침표를 찍게 된다.

◇유동성 위해 팔았던 기내식사업, 다시 대한항공 품으로

대한항공은 오는 6월1일까지 대한항공씨앤디 지분 80%(501만343주)를 7500억원에 사들이는 주식매매계약(SPA)을 한앤컴퍼니와 체결했다. 지난 2020년 8월 사업을 한앤컴퍼니에 영업양수도 방식으로 9906억원에 매각한 지 6년만에 다시 사들이는 것이다.

매각 당시 대한항공은 한앤컴퍼니가 기내식 사업을 진행하기 위해 법인을 설립하면 해당 법인의 지분 20%를 963억원에 되사는 계약도 함께 체결했다. 언젠가 사업을 되찾을 수 있다는 여지를 남긴 것이다.

기내식 사업을 포함한 대한항공 기타사업부문은 2019년까지만 해도 200억~300억원대 영업이익을 내며 대한항공 전체 영업이익의 5~10%를 담당하던 알짜 부문이었다. 업계에서는 기내식 사업에만 한정하면 영업이익률이 20%를 웃돌 것이라는 말도 나왔다.

대한항공이 이 사업을 매각했던 이유는 2020년 초 코로나19 본격화로 여객 수요가 급감하면서 유동성 확보에 비상이 걸린 탓이다. 대한항공은 2019년 말 기준으로 리스부채를 제외한 단기성 차입(단기차입금과 단기사채, 유동성장기부채의 합)이 3조7482억원에 이르렀으나 같은 기간 현금보유량(현금 및 현금성자산과 단기금융상품의 합)은 1조5360억원에 불과했다.

당시 대한항공은 2020년 2월 비주력자산의 매각을 포함하는 재무구조 개선계획을 발표한 데 이어 5월 2000억원 규모의 금융권 차입, 6월 3000억원 규모의 전환사채 발행, 7월 1조1269억원 규모의 유상증자 진행 등 다방면으로 자금을 조달했으나 결국 알짜 사업 기내식에까지 손을 댈 수밖에 없었다.

이후 대한항공은 글로벌 해운업계의 선복량 공급이 위축된 상황에서 항공화물운송에 집중하며 실적을 오히려 개선해 나갔다. 2022년에는 역대 최고기록인 2조8306억원의 영업이익을 거두기도 했다. 이에 유동성 현황도 코로나19 이전보다 훨씬 원활해졌다. 대한항공의 현금 보유량은 지난해 말 기준 5조3445억원의 높은 수준을 유지 중이다.

대한항공은 올해 연말까지 아시아나항공의 잔여 지분을 모두 사들이고 흡수합병까지 추진해 두 풀서비스항공사(FSC)의 완전한 통합을 추진할 예정이다. 통합 FSC의 순조로운 출범을 위해 기내식 사업을 다시 품기에는 지금이 적기라고 볼 수 있다.

◇영업현금흐름 원활한 대한항공, 어깨 가벼운 하은용 CFO

하은용 대한항공 재무부문 부사장은 2019년부터 한진그룹 지주사 한진칼과 대한항공의 CFO를 겸직하고 있다. 한진칼에서는 2020년부터 올 3월까지 사내이사도 역임했다. 대한항공의 아시아나항공 인수 등 조원태 한진그룹 회장이 결정적 의사결정을 내릴 때마다 조 회장을 보좌한 재무 분야의 '믿을맨'으로 평가된다.

하 부사장은 대한항공이 2020년 기내식 사업을 매각할 당시 CFO로서 거래를 성사시켰다. 다만 조 회장은 언론 인터뷰 등을 통해 기내식 사업은 언젠가 다시 사들이겠다는 뜻을 여러 차례 밝힌 바 있다. 하 부사장이 지분 20%를 남겨두는 방식의 딜을 추진한 것도 이 때문으로 해석된다.

이제 하 부사장은 자신이 매각을 주도한 사업을 다시 인수하는 딜의 실무작업에 나서게 된다. 유동성 확보가 절실했던 시기에 사업부문을 활용해 현금 여력을 보강하고 가장 여유로운 시기에 사업을 다시 사들이는 모양새다. 업계에서는 알짜 사업의 활용도를 극대화한 재무전략이라는 평가가 나온다.

매각 당시보다 인수 대금이 저렴한 것은 대한항공이 7100억원에 이르는 대한항공씨앤디의 차입금 상환까지 떠안기 때문이다. 다만 대한항공의 유동성 현황에 비춰 볼 때 최대 1조4000억원가량의 투입은 커다란 부담을 지는 투자라고 보기 어렵다.

대한항공은 작년 말 기준 자체 현금 보유량만 5조3445억원에 이른다. 여기에 영업활동 현금흐름도 3년째 꾸준히 4조원 이상씩 창출하고 있다. 하 부사장은 이를 활용해 대한항공의 재무구조를 안정적으로 관리 중이다. 이 기간 대한항공은 재무활동으로 인한 현금 유출이 해마다 2조원 이상씩 발생했다. 채무에 대해 2조원 규모의 상환 우선 기조를 3년째 유지하고 있다는 의미다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >