SLL, 수익성 개선세 '신용등급 상향' 정조준

1분기 연결 및 별도 흑자 전환 성공, 신규 차입 등 재무구조 안정화 총력

SLL중앙(이하 SLL)이 올해 1분기에도 흑자 기조를 이어갔다. 산하 레이블이 공동제작한 영화 '왕과 사는 남자'가 기록적인 흥행을 거둔 가운데 JTBC 드라마 방영 회차 증가 및 OTT 독점 판매 비중 확대가 실적 반등을 견인했다.

SLL은 호실적을 바탕으로 재무 구조 안정화에 속도를 내고 있다. 올해 초 은행권 중심의 신규 차입에 성공하며 유동성을 선제적으로 확보하고 차입 구조의 질적 개선을 이뤄냈다. 시장의 신뢰를 회복해 신용등급 아웃룩 상향을 이끌어내겠다는 목표다.

◇드라마 방영 확대·글로벌 IP 흥행… 별도 영업이익률 12% 달성

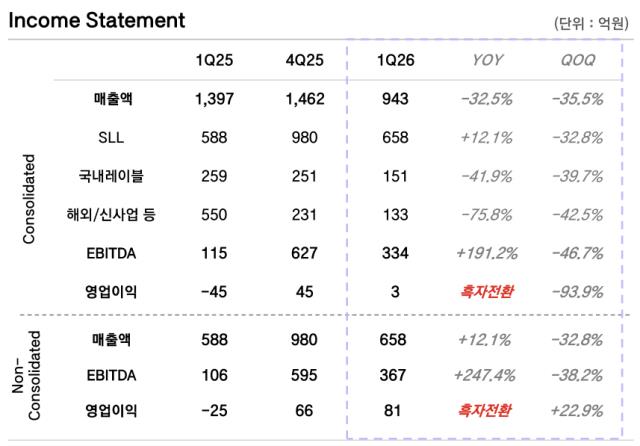

SLL의 2026년 1분기 연결 기준 매출액은 943억원으로 전년 동기 대비 33% 감소했다. 반면 영업이익은 마이너스(-)45억원에서 3억원으로 흑자 전환에 성공했다. 별도 기준 매출액과 영업이익은 각각 658억원, 81억원을 기록하며 마찬가지로 흑자전환했다.

JTBC 드라마 방영 회차가 전년 대비 두 배 가까이 증가한 가운데 OTT 독점 판매 비중 확대와 유통 자유도를 기반으로 한 리쿱율(제작비 회수율) 제고가 실적 견인의 핵심 동력이 됐다는 분석이다.

국내 레이블은 비에이 엔터테인먼트가 제작한 영화 '왕과 사는 남자' 관련 매출 및 수익 일부를 인식하며 손익 개선에 성공했다. 미국 제작사 wiip은 전년 동기 'The Summer I Turned Pretty' 시즌 3 일부 회차 납품에 따른 기저 효과로 매출이 감소했다.

김진규 SLL 경영지원실장은 컨퍼런스콜에서 "작년부터 이어진 국내 드라마 제작 사업의 구조적 수익성 개선에 따라 별도 기준 영업이익은 안정적인 흑자 기조를 유지하고 있다"며 "해외 레이블의 제작 역시 안정적으로 진행되면서 연결 기준으로도 흑자 흐름이 지속되고 있음을 보여드릴 수 있었다"고 말했다.

SLL은 지난해 wiip의 영업 실적 턴어라운드와 포트폴리오 다각화, 신규 IP 확대에 힘입어 연간 흑자전환에 성공했다. 올해 1분기에도 이러한 흑자 기조를 이어가면서 안정적 영업수익성을 입증하고 있다는 평가다.

◇은행권 신규 차입으로 숨통… 목표는 ‘신용등급 아웃룩 상향’

SLL은 실적 개선세를 기반으로 콘텐츠 투자와 재무 건전성 강화라는 두 마리 토끼를 동시에 잡겠다는 전략이다. 본사와 국내 레이블은 월드컵 편성 등 변수에도 불구하고 안정적으로 작품 공급을 이어가며 매출 및 수익성을 유지해나갈 계획이다.

wiip은 올해 납품 예정인 5편 이상의 작품들을 차질 없이 제작 중이며 2027년 이후 라인업 제작을 확정짓고 있다. 중국, 대만, 일본, 영미권 등 해외 주요 플랫폼 및 제작사와 공동 제작 프로젝트 기획 개발 역시 확대할 예정이다.

스튜디오 슬램은 하반기 예능 라인업 제작을 본격화하며 포트폴리오를 확장하고 음악 부문에서는 클로즈 유어 아이즈의 해외 투어가 진행된다. 관련 매출이 2분기부터 반영되면서 신사업 매출 비중이 확대될 것으로 전망된다.

콘텐츠 제작과 함께 SLL이 공을 들이는 부분은 재무 구조의 안정성 강화다. SLL은 2025년 달성한 사상 최대 실적을 바탕으로 올해 초 은행권을 중심으로 신규 차입을 성사시킨 것으로 확인됐다.

시장성 조달에서 대출 중심으로 차입 구조를 안정화한 셈이다. 최근 채권 시장의 변동성 확대에도 불구하고 선제적 유동성 확보와 만기 도래 차입금의 안정적인 리파이낸싱을 통해 재무 리스크 관리에 힘을 쏟고 있다.

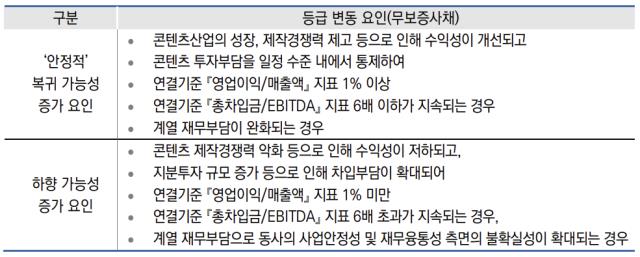

재무 구조 재정비를 통해 최종적으로 신용등급 아웃룩 상향을 이끌어내겠다는 목표다. 한국신용평가는 지난달 SLL의 무보증사채 신용등급을 'BBB, 안정적'에서 'BBB, 부정적'으로 하향 조정했다.

신용등급 전망 하향의 주요 원인은 콘텐츠 투자 부담과 계열의 과중한 재무 부담이다. 대규모 M&A와 콘텐츠 투자로 연결 기준 순차입금이 크게 증가한 상황에서 연결 기준 손실이 누적되고 있는 점이 부정적으로 작용했다.

중앙그룹 전반의 영업실적이 악화되고 재무부담이 커지고 있는 점도 영향을 미쳤다. 메가박스중앙 등 부진 계열사 지원을 위한 자금거래가 빈번하고 계열사 간 신용공여 규모도 증가하는 추세다.

결국 계열 재무부담이 완화된다는 전제 하에 SLL의 수익성 개선 여부가 향후 '안정적' 전망 복귀를 결정지을 것으로 분석된다. 한국신용평가는 연결 기준 영업이익률 지표 1% 이상 총차입금/EBITDA 지표 6배 이하가 지속되는 경우 등을 등급 상승 요인으로 제시했다.

SLL 관계자는 "2025년의 성과와 2026년 1분기 흑자 전환은 SLL의 지속적인 성장 가능성을 보여준다"며 "안정적인 영업현금흐름과 차입 구조 개선을 바탕으로 다양한 콘텐츠 제작에 집중하는 동시에 시장과 투자자의 신뢰를 얻어 향후 신용등급 아웃룩 상향을 이끌어 내는 것이 목표"라고 밝혔다.

SLL은 호실적을 바탕으로 재무 구조 안정화에 속도를 내고 있다. 올해 초 은행권 중심의 신규 차입에 성공하며 유동성을 선제적으로 확보하고 차입 구조의 질적 개선을 이뤄냈다. 시장의 신뢰를 회복해 신용등급 아웃룩 상향을 이끌어내겠다는 목표다.

◇드라마 방영 확대·글로벌 IP 흥행… 별도 영업이익률 12% 달성

SLL의 2026년 1분기 연결 기준 매출액은 943억원으로 전년 동기 대비 33% 감소했다. 반면 영업이익은 마이너스(-)45억원에서 3억원으로 흑자 전환에 성공했다. 별도 기준 매출액과 영업이익은 각각 658억원, 81억원을 기록하며 마찬가지로 흑자전환했다.

JTBC 드라마 방영 회차가 전년 대비 두 배 가까이 증가한 가운데 OTT 독점 판매 비중 확대와 유통 자유도를 기반으로 한 리쿱율(제작비 회수율) 제고가 실적 견인의 핵심 동력이 됐다는 분석이다.

국내 레이블은 비에이 엔터테인먼트가 제작한 영화 '왕과 사는 남자' 관련 매출 및 수익 일부를 인식하며 손익 개선에 성공했다. 미국 제작사 wiip은 전년 동기 'The Summer I Turned Pretty' 시즌 3 일부 회차 납품에 따른 기저 효과로 매출이 감소했다.

김진규 SLL 경영지원실장은 컨퍼런스콜에서 "작년부터 이어진 국내 드라마 제작 사업의 구조적 수익성 개선에 따라 별도 기준 영업이익은 안정적인 흑자 기조를 유지하고 있다"며 "해외 레이블의 제작 역시 안정적으로 진행되면서 연결 기준으로도 흑자 흐름이 지속되고 있음을 보여드릴 수 있었다"고 말했다.

SLL은 지난해 wiip의 영업 실적 턴어라운드와 포트폴리오 다각화, 신규 IP 확대에 힘입어 연간 흑자전환에 성공했다. 올해 1분기에도 이러한 흑자 기조를 이어가면서 안정적 영업수익성을 입증하고 있다는 평가다.

◇은행권 신규 차입으로 숨통… 목표는 ‘신용등급 아웃룩 상향’

SLL은 실적 개선세를 기반으로 콘텐츠 투자와 재무 건전성 강화라는 두 마리 토끼를 동시에 잡겠다는 전략이다. 본사와 국내 레이블은 월드컵 편성 등 변수에도 불구하고 안정적으로 작품 공급을 이어가며 매출 및 수익성을 유지해나갈 계획이다.

wiip은 올해 납품 예정인 5편 이상의 작품들을 차질 없이 제작 중이며 2027년 이후 라인업 제작을 확정짓고 있다. 중국, 대만, 일본, 영미권 등 해외 주요 플랫폼 및 제작사와 공동 제작 프로젝트 기획 개발 역시 확대할 예정이다.

스튜디오 슬램은 하반기 예능 라인업 제작을 본격화하며 포트폴리오를 확장하고 음악 부문에서는 클로즈 유어 아이즈의 해외 투어가 진행된다. 관련 매출이 2분기부터 반영되면서 신사업 매출 비중이 확대될 것으로 전망된다.

콘텐츠 제작과 함께 SLL이 공을 들이는 부분은 재무 구조의 안정성 강화다. SLL은 2025년 달성한 사상 최대 실적을 바탕으로 올해 초 은행권을 중심으로 신규 차입을 성사시킨 것으로 확인됐다.

시장성 조달에서 대출 중심으로 차입 구조를 안정화한 셈이다. 최근 채권 시장의 변동성 확대에도 불구하고 선제적 유동성 확보와 만기 도래 차입금의 안정적인 리파이낸싱을 통해 재무 리스크 관리에 힘을 쏟고 있다.

재무 구조 재정비를 통해 최종적으로 신용등급 아웃룩 상향을 이끌어내겠다는 목표다. 한국신용평가는 지난달 SLL의 무보증사채 신용등급을 'BBB, 안정적'에서 'BBB, 부정적'으로 하향 조정했다.

신용등급 전망 하향의 주요 원인은 콘텐츠 투자 부담과 계열의 과중한 재무 부담이다. 대규모 M&A와 콘텐츠 투자로 연결 기준 순차입금이 크게 증가한 상황에서 연결 기준 손실이 누적되고 있는 점이 부정적으로 작용했다.

중앙그룹 전반의 영업실적이 악화되고 재무부담이 커지고 있는 점도 영향을 미쳤다. 메가박스중앙 등 부진 계열사 지원을 위한 자금거래가 빈번하고 계열사 간 신용공여 규모도 증가하는 추세다.

결국 계열 재무부담이 완화된다는 전제 하에 SLL의 수익성 개선 여부가 향후 '안정적' 전망 복귀를 결정지을 것으로 분석된다. 한국신용평가는 연결 기준 영업이익률 지표 1% 이상 총차입금/EBITDA 지표 6배 이하가 지속되는 경우 등을 등급 상승 요인으로 제시했다.

SLL 관계자는 "2025년의 성과와 2026년 1분기 흑자 전환은 SLL의 지속적인 성장 가능성을 보여준다"며 "안정적인 영업현금흐름과 차입 구조 개선을 바탕으로 다양한 콘텐츠 제작에 집중하는 동시에 시장과 투자자의 신뢰를 얻어 향후 신용등급 아웃룩 상향을 이끌어 내는 것이 목표"라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >