현대백화점, 2%대 조달 끝…1200억 차환금리 관건

②미상환 잔액 3200억 2년 내 만기 도래…'연 1000억' 이자 절감 변수

편집자주

조달은 최고재무책임자(CFO) 업무의 꽃이다. 주주의 지원(자본)이나 양질의 빚(차입)을 얼마나 잘 끌어오느냐에 따라 기업 성장속도가 달라질 수 있다. 특히 결과가 가시적으로 드러난다는 특징이 있다. 최적의 타이밍에 저렴한 비용으로 딜(Deal)을 성사시키는 것이 곧 실력이자 성과다. THE CFO는 우리 기업의 조달 전략과 성과, 이로 인한 사업·재무적 영향을 추적한다.

현대백화점이 신규점포 투자를 앞두고 차입을 확대하면서 조달비용 관리도 중요한 과제로 떠올랐다. 시장금리 하락에 기대 이자비용을 줄여온 흐름은 지난해를 저점으로 멈춘 상태다.

현재 현대백화점은 연간 1000억원 상당을 이자로 내고 있다. 내년까지 3000억원이 넘는 회사채가 만기를 맞는 만큼 차환 전략이 재무 안정성의 변수가 될 것으로 보인다.

올 4월 기준 현대백화점의 미상환 사채 잔액은 6824억원이다. 이 가운데 2027년까지 만기가 도래하는 물량은 5200억원으로 계산된다. 전체 잔액에서 76%의 만기가 2년 안에 몰려 있다.

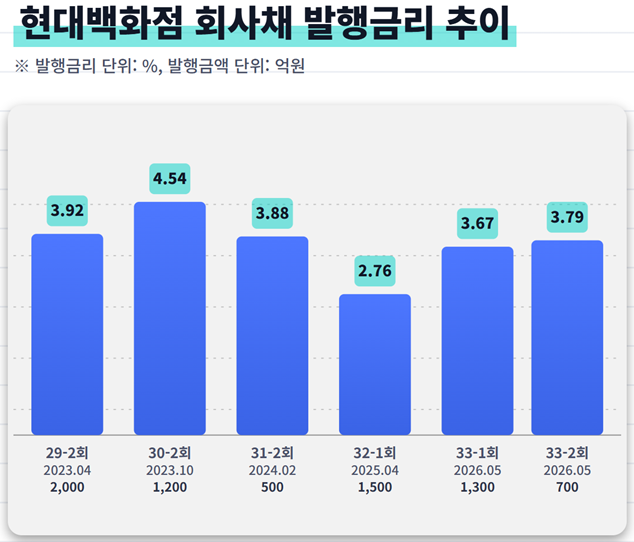

회차별로는 제30-2회(1200억원), 제31-2회(500억원), 제32-1회(1500억원) 등이다. 제29-2회(2000억원)는 이달 발행한 제33-1·2회 회사채로 차환했다. 차환분을 제외해도 남은 만기 물량은 3200억원이다.

발행금리 차이가 상당하다는 점 역시 눈에 띈다. 2023년 4월 발행한 29-2회는 3.92%, 같은 해 10월 발행한 30-2회는 4.54%였다. 2024년 2월 발행한 31-2회는 3.88%다. 반면 2025년 4월 발행한 32-1회와 32-2회는 모두 2.76%에 조달했다. 이 기간 등급(AA+) 변화는 없었지만 발행 시점에 따라 조달금리가 크게 달라졌다.

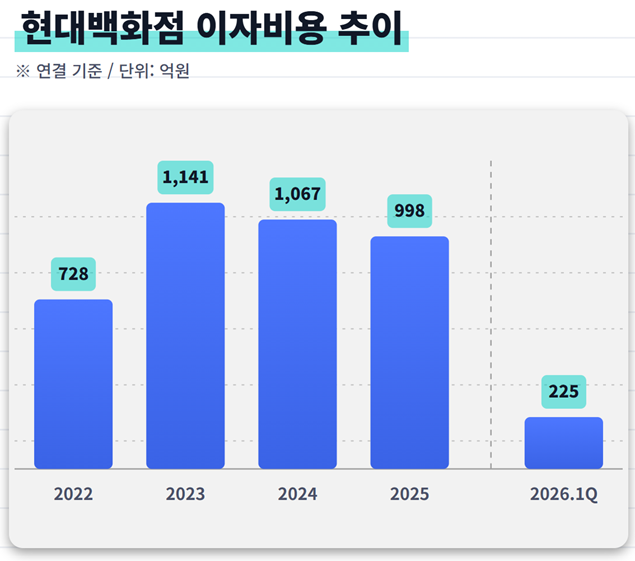

실제로 현대백화점의 이자비용은 2023년을 고점으로 줄어드는 추세를 보이고 있다. 이자비용이 2022년 728억원에서 2023년 1141억원으로 뛰었다. 지누스 인수 이후 차입금이 늘어난 데다 고금리 조달 환경이 겹친 영향이다.

그러다 2024년 1067억원, 2025년 998억원으로 줄어들었다. 같은 기간 영업이익도 확대된 덕분에 이자보상배율은 2024년 2.7배에서 2025년 3.8배로 올라왔다. 수익성과 이자 부담이 동시에 개선되면서 커버리지 지표가 좋아진 구조다.

다만 아직 연간 1000억원 상당을 이자로 내는 데다, 앞으로 같은 속도의 이자비용 절감이 이어질지는 별개의 문제다. 2025년까지는 차입금 축소와 함께 저금리 발행분의 반영 효과가 맞물렸지만, 올 들어선 새 공모채 금리가 3%대 후반으로 올라섰다.

이달 발행한 33회 회사채 역시 지난해 찍었던 32회와 비교하면 조달금리가 높았다. 33-1회 금리는 3.67%, 33-2회는 3.79%다. 제32회 회사채 금리(2.76%)보다 1%포인트가량 비싸게 빌린 셈이다. 남은 고금리 물량을 얼마나 낮은 금리로 다시 조달하느냐가 중요해졌다.

향후 차환 일정의 무게중심은 올 10월로 보인다. 이때 만기가 도래하는 1200억원규모 사채(30-2회)의 금리는 4.54%다. 현재 남아 있는 잔액 가운데 가장 이자가 비싼 물량이다. 가령 33회 발행금리인 3.7%대에서 차환하면 0.8%포인트 안팎의 금리 차이가 생기고, 1200억원 기준 연 10억원 안팎의 이자비용을 절감할 수 있다. 반대로 시장금리가 더 올라 4% 안팎에서 차환 금리가 결정될 경우 절감폭은 훌쩍 내려간다.

2027년에도 회사채 만기는 이어질 전망이다. 2월 500억원(31-2회), 4월에는 1500억원(32-1회)의 만기가 돌아온다. 31-2회 금리는 3.88%인 만큼 차환 금리에 따라 절감 여지가 있지만 32-1회는 2.76%로 이미 낮게 발행된 물량이다. 지금 수준의 금리가 유지된다면 32-1회는 오히려 이자 부담이 늘어나게 된다.

변수는 시장이다. 회사채 시장이 위축되거나 금리가 다시 오르면 차환 효과는 더 줄어들 수 있다. 신규 출점과 면세점 투자 부담이 남아 있는 만큼, 시장 여건이 나빠지면 단기차입 활용도가 다시 높아질 가능성도 무시할 수 없다.

다만 차환 자체의 부담은 크지 않아 보인다. 이번 회사채 수요예측이 흥행하면서 2년물 1000억원 모집에 1조1500억원, 3년물 500억원 모집에 1조1400억원의 주문이 들어왔다. 발행금액을 각각 1300억원, 700억원으로 늘릴 수 있었던 배경이다.

조달 수단에도 변화가 보인다. 현대백화점은 올 2월 외화사모사채를 발행했다. 규모는 미화 5000만달러, 약정환율 1448원을 적용한 권면총액은 724억원이다. 만기는 2028년 2월 25일, 금리는 3.57%에 조달했다.

같은 만기의 통화이자율스왑(CRS)도 확인된다. 계약 상대방은 DBS BANK로 계약금액은 미화 5000만달러다. 외화사채 발행액과 같은 규모를 CRS로 묶어 환율과 금리 변동 위험을 줄인 구조다.

회사 측은 “최적의 자본구조를 달성하기 위해 부채비율, 순차입금비율 등 재무비율을 매월 모니터링 중”이라며 “필요할 경우 적절한 재무구조 개선방안을 실행할 것”이라고 설명했다.

현재 현대백화점은 연간 1000억원 상당을 이자로 내고 있다. 내년까지 3000억원이 넘는 회사채가 만기를 맞는 만큼 차환 전략이 재무 안정성의 변수가 될 것으로 보인다.

올 4월 기준 현대백화점의 미상환 사채 잔액은 6824억원이다. 이 가운데 2027년까지 만기가 도래하는 물량은 5200억원으로 계산된다. 전체 잔액에서 76%의 만기가 2년 안에 몰려 있다.

회차별로는 제30-2회(1200억원), 제31-2회(500억원), 제32-1회(1500억원) 등이다. 제29-2회(2000억원)는 이달 발행한 제33-1·2회 회사채로 차환했다. 차환분을 제외해도 남은 만기 물량은 3200억원이다.

발행금리 차이가 상당하다는 점 역시 눈에 띈다. 2023년 4월 발행한 29-2회는 3.92%, 같은 해 10월 발행한 30-2회는 4.54%였다. 2024년 2월 발행한 31-2회는 3.88%다. 반면 2025년 4월 발행한 32-1회와 32-2회는 모두 2.76%에 조달했다. 이 기간 등급(AA+) 변화는 없었지만 발행 시점에 따라 조달금리가 크게 달라졌다.

실제로 현대백화점의 이자비용은 2023년을 고점으로 줄어드는 추세를 보이고 있다. 이자비용이 2022년 728억원에서 2023년 1141억원으로 뛰었다. 지누스 인수 이후 차입금이 늘어난 데다 고금리 조달 환경이 겹친 영향이다.

그러다 2024년 1067억원, 2025년 998억원으로 줄어들었다. 같은 기간 영업이익도 확대된 덕분에 이자보상배율은 2024년 2.7배에서 2025년 3.8배로 올라왔다. 수익성과 이자 부담이 동시에 개선되면서 커버리지 지표가 좋아진 구조다.

다만 아직 연간 1000억원 상당을 이자로 내는 데다, 앞으로 같은 속도의 이자비용 절감이 이어질지는 별개의 문제다. 2025년까지는 차입금 축소와 함께 저금리 발행분의 반영 효과가 맞물렸지만, 올 들어선 새 공모채 금리가 3%대 후반으로 올라섰다.

이달 발행한 33회 회사채 역시 지난해 찍었던 32회와 비교하면 조달금리가 높았다. 33-1회 금리는 3.67%, 33-2회는 3.79%다. 제32회 회사채 금리(2.76%)보다 1%포인트가량 비싸게 빌린 셈이다. 남은 고금리 물량을 얼마나 낮은 금리로 다시 조달하느냐가 중요해졌다.

향후 차환 일정의 무게중심은 올 10월로 보인다. 이때 만기가 도래하는 1200억원규모 사채(30-2회)의 금리는 4.54%다. 현재 남아 있는 잔액 가운데 가장 이자가 비싼 물량이다. 가령 33회 발행금리인 3.7%대에서 차환하면 0.8%포인트 안팎의 금리 차이가 생기고, 1200억원 기준 연 10억원 안팎의 이자비용을 절감할 수 있다. 반대로 시장금리가 더 올라 4% 안팎에서 차환 금리가 결정될 경우 절감폭은 훌쩍 내려간다.

2027년에도 회사채 만기는 이어질 전망이다. 2월 500억원(31-2회), 4월에는 1500억원(32-1회)의 만기가 돌아온다. 31-2회 금리는 3.88%인 만큼 차환 금리에 따라 절감 여지가 있지만 32-1회는 2.76%로 이미 낮게 발행된 물량이다. 지금 수준의 금리가 유지된다면 32-1회는 오히려 이자 부담이 늘어나게 된다.

변수는 시장이다. 회사채 시장이 위축되거나 금리가 다시 오르면 차환 효과는 더 줄어들 수 있다. 신규 출점과 면세점 투자 부담이 남아 있는 만큼, 시장 여건이 나빠지면 단기차입 활용도가 다시 높아질 가능성도 무시할 수 없다.

다만 차환 자체의 부담은 크지 않아 보인다. 이번 회사채 수요예측이 흥행하면서 2년물 1000억원 모집에 1조1500억원, 3년물 500억원 모집에 1조1400억원의 주문이 들어왔다. 발행금액을 각각 1300억원, 700억원으로 늘릴 수 있었던 배경이다.

조달 수단에도 변화가 보인다. 현대백화점은 올 2월 외화사모사채를 발행했다. 규모는 미화 5000만달러, 약정환율 1448원을 적용한 권면총액은 724억원이다. 만기는 2028년 2월 25일, 금리는 3.57%에 조달했다.

같은 만기의 통화이자율스왑(CRS)도 확인된다. 계약 상대방은 DBS BANK로 계약금액은 미화 5000만달러다. 외화사채 발행액과 같은 규모를 CRS로 묶어 환율과 금리 변동 위험을 줄인 구조다.

회사 측은 “최적의 자본구조를 달성하기 위해 부채비율, 순차입금비율 등 재무비율을 매월 모니터링 중”이라며 “필요할 경우 적절한 재무구조 개선방안을 실행할 것”이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >