차원태 체제 첫 CFO에 김주황, 수익성 제고가 관건

차바이오텍, 자회사 증가에 메자닌 부채·판관비 증가…매출 늘었지만 영업적자 해소 필수

차바이오텍이 신임 CFO로 김주환 전 CMG제약 CFO를 선임했다. 차원태 차바이오텍 CSO가 대표로 올라서면서 오너 3세의 직접 경영 체제가 본격화하는 동시에 재무 라인이 재편된 모습이다.

김 CFO의 핵심 과제는 내실 다지기다. 재무제표는 화려한 외형 성장 이면에 과제가 산적해 있다. 지난해 연결 매출은 3년 전보다 50% 넘게 늘었지만 영업이익은 4년 연속 적자다. 지난해 당기순손실은 1467억원으로 불어났다. 자회사는 2년 사이 두 배가 됐고, 전환사채(CB)부터 교환사채(EB)까지 메자닌 부채는 층층이 쌓였다. 회사가 성장 드라이브에서 재무 정상화로 기어를 바꾸는 시점에 CFO를 새로 불러들인 셈이다.

◇계열사들 거쳐 10여 년 만에 차바이오텍 복귀

김 부사장은 10년만에 CFO로 차바이오텍으로 복귀했다. 그는 2015년부터 2017년까지 차바이오텍에 재직하며 계열사 관리 업무 등을 담당했다. 2024년 11월 차백신연구소 CFO로 올라서면서 차바이오그룹 계열사 내 임원진으로 이름을 올렸다가 지난해 8월 CMG제약 CFO로 이동했다. 전임 차바이오텍 CFO였던 이동준 부사장이 올해 3월 사임하면서 김 부사장이 그룹 내 재무 컨트롤타워 역할을 이어받았다.

차마이오텍 측은 "3월부터 재무 총괄은 김주황 CFO로, 재무전략 총괄 임원으로 임영호 부사장이 선임됐다"고 설명했다.

핵심 과제는 적자구조 탈피다. 차바이오텍의 2025년 연결 기준 매출액은 1조 2683억 원이다. 2022년 8446억 원에서 3년 만에 50.3% 성장했다. 연평균 14.7%에 달하는 가파른 외형 확대다. 국내 차병원 그룹을 기반으로 미국·싱가포르·동남아 등 해외 의료 네트워크를 빠르게 확장한 결과다. 병원매출이 전체의 60%가량을 차지하고 제품매출(의약품·화장품·화장품원료), 상품매출(의료기기 및 의료용품), 서비스매출(제대혈 보관 매출·유전체 분석 및 진단) 등 이 나머지를 채운다.

영업이익 딴판이다. 2022년 471억원 영업손실을 시작으로 2023년 96억원, 2024년 597억원, 2025년 488억원 적자가 이어졌다. 매출이 늘수록 이익이 나야 하는 규모의 경제 논리가 작동하지 않고 있다.

핵심 원인은 △미국 마티카 바이오테크놀로지(Matica Biotechnology Inc.)의 신사업 투자 △LA 할리우드 차병원 신축병동 건설비용 증가 △R&D 파이프라인에 대한 지속적인 투자 등 미래 먹거리 확보를 위한 비용 부담이 컸던 점이 꼽힌다. 판관비 역시 지난해 4125억원으로 매출총이익(3638억원)을 487억원이나 웃돌았다. 연결 자회사가 2023년 52개에서 2025년 111개로 두 배가 되는 과정에서 고정비, 해외 법인 운영비, 인건비가 복합적으로 작용한 결과다.

◇1분기 현금 3477억·자본 1조 돌파…실상은 증자 효과

올 1분기 말 차바이오텍의 연결 현금은 3477억원으로 사상 최대치를 기록했다. 자본총계도 1조 174억원으로 처음으로 1조원을 넘어섰다. 수치만 보면 재무 상황이 크게 개선된 것처럼 보인다.

배경은 증자다. 1월 23일과 30일 두 차례에 걸친 제3자배정 유상증자로 주식 발행 현금 유입이 약 1099억원에 달했다. 자본변동표에는 지분 발행으로 2022억원(지배주주 귀속분, 자회사들 증자 포함)이 반영됐다. 매각예정자산 처분(389억원)과 신규 장기차입금(1536억원)도 현금 유입에 기여했다. 다만 장기차입금은 동시에 부채를 키우는 양날의 검이다.

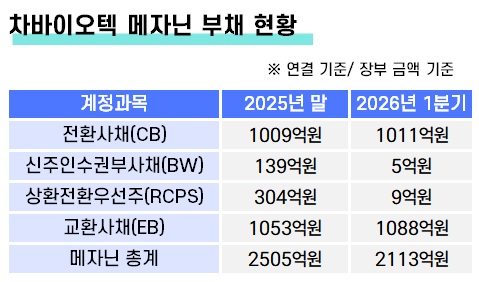

이외에 차입금 규모 축소와 메자닌 부채도 줄여야 한다. 500억원이 넘는 이자비용 부담을 해소하는 게 급선무다. 특히 기존 대규모 메자닌 발행에서 조건은 자회사 차헬스케어 IPO였다. 내년 IPO를 약속하고 기존 대신증권과 스틱인베스트먼트 등으로부터 2000억원가량을 유치했는데 중복상장 이슈로 투자자들의 엑시트 창구가 막힌 상태다. 차헬스케어 IPO 추진 여부와 FI 엑시트 전략을 명확히 결정하는 것이 시급한 과제로 대두된다.

김 CFO의 핵심 과제는 내실 다지기다. 재무제표는 화려한 외형 성장 이면에 과제가 산적해 있다. 지난해 연결 매출은 3년 전보다 50% 넘게 늘었지만 영업이익은 4년 연속 적자다. 지난해 당기순손실은 1467억원으로 불어났다. 자회사는 2년 사이 두 배가 됐고, 전환사채(CB)부터 교환사채(EB)까지 메자닌 부채는 층층이 쌓였다. 회사가 성장 드라이브에서 재무 정상화로 기어를 바꾸는 시점에 CFO를 새로 불러들인 셈이다.

◇계열사들 거쳐 10여 년 만에 차바이오텍 복귀

김 부사장은 10년만에 CFO로 차바이오텍으로 복귀했다. 그는 2015년부터 2017년까지 차바이오텍에 재직하며 계열사 관리 업무 등을 담당했다. 2024년 11월 차백신연구소 CFO로 올라서면서 차바이오그룹 계열사 내 임원진으로 이름을 올렸다가 지난해 8월 CMG제약 CFO로 이동했다. 전임 차바이오텍 CFO였던 이동준 부사장이 올해 3월 사임하면서 김 부사장이 그룹 내 재무 컨트롤타워 역할을 이어받았다.

차마이오텍 측은 "3월부터 재무 총괄은 김주황 CFO로, 재무전략 총괄 임원으로 임영호 부사장이 선임됐다"고 설명했다.

핵심 과제는 적자구조 탈피다. 차바이오텍의 2025년 연결 기준 매출액은 1조 2683억 원이다. 2022년 8446억 원에서 3년 만에 50.3% 성장했다. 연평균 14.7%에 달하는 가파른 외형 확대다. 국내 차병원 그룹을 기반으로 미국·싱가포르·동남아 등 해외 의료 네트워크를 빠르게 확장한 결과다. 병원매출이 전체의 60%가량을 차지하고 제품매출(의약품·화장품·화장품원료), 상품매출(의료기기 및 의료용품), 서비스매출(제대혈 보관 매출·유전체 분석 및 진단) 등 이 나머지를 채운다.

영업이익 딴판이다. 2022년 471억원 영업손실을 시작으로 2023년 96억원, 2024년 597억원, 2025년 488억원 적자가 이어졌다. 매출이 늘수록 이익이 나야 하는 규모의 경제 논리가 작동하지 않고 있다.

핵심 원인은 △미국 마티카 바이오테크놀로지(Matica Biotechnology Inc.)의 신사업 투자 △LA 할리우드 차병원 신축병동 건설비용 증가 △R&D 파이프라인에 대한 지속적인 투자 등 미래 먹거리 확보를 위한 비용 부담이 컸던 점이 꼽힌다. 판관비 역시 지난해 4125억원으로 매출총이익(3638억원)을 487억원이나 웃돌았다. 연결 자회사가 2023년 52개에서 2025년 111개로 두 배가 되는 과정에서 고정비, 해외 법인 운영비, 인건비가 복합적으로 작용한 결과다.

◇1분기 현금 3477억·자본 1조 돌파…실상은 증자 효과

올 1분기 말 차바이오텍의 연결 현금은 3477억원으로 사상 최대치를 기록했다. 자본총계도 1조 174억원으로 처음으로 1조원을 넘어섰다. 수치만 보면 재무 상황이 크게 개선된 것처럼 보인다.

배경은 증자다. 1월 23일과 30일 두 차례에 걸친 제3자배정 유상증자로 주식 발행 현금 유입이 약 1099억원에 달했다. 자본변동표에는 지분 발행으로 2022억원(지배주주 귀속분, 자회사들 증자 포함)이 반영됐다. 매각예정자산 처분(389억원)과 신규 장기차입금(1536억원)도 현금 유입에 기여했다. 다만 장기차입금은 동시에 부채를 키우는 양날의 검이다.

이외에 차입금 규모 축소와 메자닌 부채도 줄여야 한다. 500억원이 넘는 이자비용 부담을 해소하는 게 급선무다. 특히 기존 대규모 메자닌 발행에서 조건은 자회사 차헬스케어 IPO였다. 내년 IPO를 약속하고 기존 대신증권과 스틱인베스트먼트 등으로부터 2000억원가량을 유치했는데 중복상장 이슈로 투자자들의 엑시트 창구가 막힌 상태다. 차헬스케어 IPO 추진 여부와 FI 엑시트 전략을 명확히 결정하는 것이 시급한 과제로 대두된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >