굳건한 'AAA' KT…투자확대에도 재무건전성 끄떡없다

5G·신사업 투자 부담…우수한 수익성·풍부한 자산으로 재무구조 '안정적'

'AAA급' KT가 초우량 신용도를 앞세워 공모 회사채 발행에 나선다. KT는 국내 비금융 일반기업 가운데 몇 안되는 AAA급으로 국내 주요 기관투자자들의 관심을 한 몸에 받아왔다. 이를 기반으로 매년 공모채 시장을 찾으며 대표적인 빅 이슈어(Issuer)로 자리잡았다.

다만 계속되는 5G망 구축과 디지털 플랫폼 기업으로 전환하기 위한 사업 포트폴리오 재편으로 투자부담이 확대되고 있다. 그럼에도 높은 시장 점유율을 토대로 우수한 재무안정성을 유지하며 초우량 신용도는 굳건할 것으로 예상된다.

◇흔들리지 않는 'AAA' 초우량 신용도

KT가 오는 4일 공모채 발행을 위한 수요예측 일정에 돌입한다. 만기구조는 2년물 400억원, 3년물 700억원, 5년물 400억원으로 모집금액은 총 1500억원이다. 수요예측 결과에 따라 최대 3000억원으로 증액 발행 가능성을 열어뒀다.

발행일은 납입일 기준 이달 12일이다. 대표주관사는 한국투자증권, KB증권, 신한투자증권, NH투자증권, 삼성증권으로 선정했다. IBK투자증권, 신영증권 등은 인수단에 이름을 올렸다.

KT는 이번에 조달하는 자금 모두 회사채 상환에 사용한다. 2018년 1월 발행한 제190-2회차 1500억원 규모의 회사채가 이달 30일 만기를 앞두고 있다. 최대 3000억원 조달에 성공할 경우 향후 만기를 앞둔 회사채 상환에 활용할 것으로 예상된다. 4월과 6월에 각각 1900억원, 1500억원의 회사채가 만기 도래한다.

KT는 공모채 시장에서 손 꼽히는 빅 이슈어다. 2013년 공모채 수요예측 시장에 데뷔한 이래 2017년을 제외하고는 매년 공모채를 발행해왔다. 2016년부터는 공모채 수요예측에서 실수요가 매번 1조원을 넘어설 정도로 투자심리도 견조하다.

이러한 투자심리에는 초우량 신용도가 있다. KT는 그동안 AAA에서 단 한번도 밀려난 적이 없다. 2014~2015년 등급전망에 '부정적'을 달며 등급하향 검토 대상에 오른적은 있다. 하지만 당시에도 사업구조 재편과 보수적 재무정책으로 신용도를 회복했다.

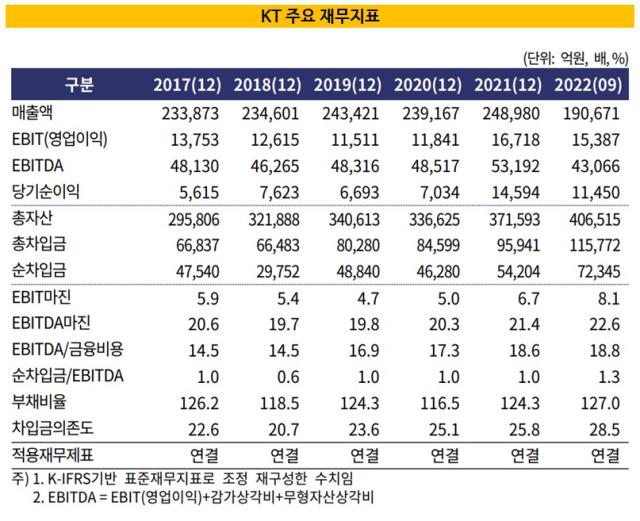

한국신용평가는 등급하향 가능성 증가 요인으로 EBITDA/서비스수익 20% 미만, 순차입금/EBITDA 2배 상회를 제시했다. 지난 9월말 기준 KT의 EBITDA/서비스수익은 30%, 순차입금/EBITDA는 1.5배를 나타내며 안정권에 있다.

◇견조한 수익성, 투자 확대에도 안정적인 재무건전성

KT는 2019년부터 투자를 확대하고 있다. 정부의 5G망 확충 정책에 따라 적극적으로 관련 사업에 투자를 늘리고 있다. 이에 따라 투자자금 소요도 증가하고 있다.

여기에 중장기 사업 포트폴리오를 재편하며 통신서비스 사업을 기반으로 디지털 플랫폼 기업으로 전환하겠다는 목표를 제시했다. 이를 위해 미디어·콘텐츠·B2B·커머스 등 미래 성장 사업을 확장하며 대규모 투자가 지속될 것으로 전망된다.

그럼에도 불구하고 안정적인 재무구조는 유지할 것으로 예상된다. 우선 과거 독점사업자로서 유선전화(55.4%), 인터넷(41.3%) 등 유선사업부문에서 절대적인 시장 점유율을 차지하고 있다. IPTV 시장에서도 선두를 유지하고 있다. 무선사업부분의 경우 30% 이상의 점유율을 유지하고 있다.

풍부한 보유자산은 우수한 재무융통성에 힘을 보태고 있다. 2021년말 연결 기준 장부가액 3조8000억원의 토지와 건물·건축물을 보유하고 있다. 공정가치 4조3000억원의 투자부동산을 보유하고 있어 담보 설정이나 매각을 통해 자금 조달원으로 활용이 가능하다.

한국기업평가는 "풍부한 보유자산 가치에 기반한 재무융통성은 KT의 신용도를 보강하는 요인"이라며 "투자 관련 소요자금의 상당부분을 자체적으로 충당하는 현금 흐름구조를 통해 매우 우수한 재무안정성을 유지할 것으로 예상된다"고 평가했다.

다만 계속되는 5G망 구축과 디지털 플랫폼 기업으로 전환하기 위한 사업 포트폴리오 재편으로 투자부담이 확대되고 있다. 그럼에도 높은 시장 점유율을 토대로 우수한 재무안정성을 유지하며 초우량 신용도는 굳건할 것으로 예상된다.

◇흔들리지 않는 'AAA' 초우량 신용도

KT가 오는 4일 공모채 발행을 위한 수요예측 일정에 돌입한다. 만기구조는 2년물 400억원, 3년물 700억원, 5년물 400억원으로 모집금액은 총 1500억원이다. 수요예측 결과에 따라 최대 3000억원으로 증액 발행 가능성을 열어뒀다.

발행일은 납입일 기준 이달 12일이다. 대표주관사는 한국투자증권, KB증권, 신한투자증권, NH투자증권, 삼성증권으로 선정했다. IBK투자증권, 신영증권 등은 인수단에 이름을 올렸다.

KT는 이번에 조달하는 자금 모두 회사채 상환에 사용한다. 2018년 1월 발행한 제190-2회차 1500억원 규모의 회사채가 이달 30일 만기를 앞두고 있다. 최대 3000억원 조달에 성공할 경우 향후 만기를 앞둔 회사채 상환에 활용할 것으로 예상된다. 4월과 6월에 각각 1900억원, 1500억원의 회사채가 만기 도래한다.

KT는 공모채 시장에서 손 꼽히는 빅 이슈어다. 2013년 공모채 수요예측 시장에 데뷔한 이래 2017년을 제외하고는 매년 공모채를 발행해왔다. 2016년부터는 공모채 수요예측에서 실수요가 매번 1조원을 넘어설 정도로 투자심리도 견조하다.

이러한 투자심리에는 초우량 신용도가 있다. KT는 그동안 AAA에서 단 한번도 밀려난 적이 없다. 2014~2015년 등급전망에 '부정적'을 달며 등급하향 검토 대상에 오른적은 있다. 하지만 당시에도 사업구조 재편과 보수적 재무정책으로 신용도를 회복했다.

한국신용평가는 등급하향 가능성 증가 요인으로 EBITDA/서비스수익 20% 미만, 순차입금/EBITDA 2배 상회를 제시했다. 지난 9월말 기준 KT의 EBITDA/서비스수익은 30%, 순차입금/EBITDA는 1.5배를 나타내며 안정권에 있다.

◇견조한 수익성, 투자 확대에도 안정적인 재무건전성

KT는 2019년부터 투자를 확대하고 있다. 정부의 5G망 확충 정책에 따라 적극적으로 관련 사업에 투자를 늘리고 있다. 이에 따라 투자자금 소요도 증가하고 있다.

여기에 중장기 사업 포트폴리오를 재편하며 통신서비스 사업을 기반으로 디지털 플랫폼 기업으로 전환하겠다는 목표를 제시했다. 이를 위해 미디어·콘텐츠·B2B·커머스 등 미래 성장 사업을 확장하며 대규모 투자가 지속될 것으로 전망된다.

그럼에도 불구하고 안정적인 재무구조는 유지할 것으로 예상된다. 우선 과거 독점사업자로서 유선전화(55.4%), 인터넷(41.3%) 등 유선사업부문에서 절대적인 시장 점유율을 차지하고 있다. IPTV 시장에서도 선두를 유지하고 있다. 무선사업부분의 경우 30% 이상의 점유율을 유지하고 있다.

풍부한 보유자산은 우수한 재무융통성에 힘을 보태고 있다. 2021년말 연결 기준 장부가액 3조8000억원의 토지와 건물·건축물을 보유하고 있다. 공정가치 4조3000억원의 투자부동산을 보유하고 있어 담보 설정이나 매각을 통해 자금 조달원으로 활용이 가능하다.

한국기업평가는 "풍부한 보유자산 가치에 기반한 재무융통성은 KT의 신용도를 보강하는 요인"이라며 "투자 관련 소요자금의 상당부분을 자체적으로 충당하는 현금 흐름구조를 통해 매우 우수한 재무안정성을 유지할 것으로 예상된다"고 평가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >