한일시멘트그룹의 넷제로, 목표내 달성할까

2025년까지 설비전환에 3000억 투입…영업현금흐름 둔화, 가격인상 불가피

편집자주

기업의 안정성을 보는 잣대 중 가장 중요한 것 하나는 '현금'이다. 현금창출능력이 뛰어나고 현금흐름이 양호한 기업은 우량기업의 보증수표다. 더벨은 현금이란 키워드로 기업의 재무상황을 되짚어보는 코너를 마련했다.

한일시멘트그룹은 '2050 넷제로(탄소중립)'를 선언하며 2021년부터 2025년까지 친환경 설비전환 투자에 2710억원을 투입한다는 계획을 세웠다. 계획을 수립할 당시만 해도 핵심 계열사인 한일시멘트가 영업활동으로 매년 1000억원 수준의 현금을 창출하며 투자 여력이 어느 정도 확보된 상태였다.

그러나 2022년 들어 시멘트 생산의 핵심 연료인 유연탄 가격이 2배 이상 늘면서 한일시멘트·한일현대시멘트의 현금창출력이 뚝 떨어졌고 물가 상승까지 덮치며 한일시멘트그룹은 계획했던 투자금액을 3936억원으로 대폭 상향했다. 지난 2년 동안 집행한 투자비(1031억원)의 3배가량을 앞으로 집행해야 한다.

특히 한일시멘트 자회사 한일현대시멘트의 투자부담이 큰 상태로, 예정된 투자금액(2905억원) 중 75%를 한일현대시멘트가 담당한다. 거세지는 환경 규제 속에 설비투자를 미룰 수 없는 한일시멘트그룹은 앞으로 진행될 가격인상에 기댈 수밖에 없는 상황이다.

◇가격인상이 가까스로 되살린 영업현금흐름

지난해 시멘트업계는 고난의 시간을 보냈다. 지난해 초 터진 러시아·우크라이나 사태로 원자재 가격의 30%를 차지하는 유연탄 가격이 2배 이상 올랐고 전기가격 인상, 화물연대 파업 등이 겹치며 영업 정상화에 어려움을 겪었다.

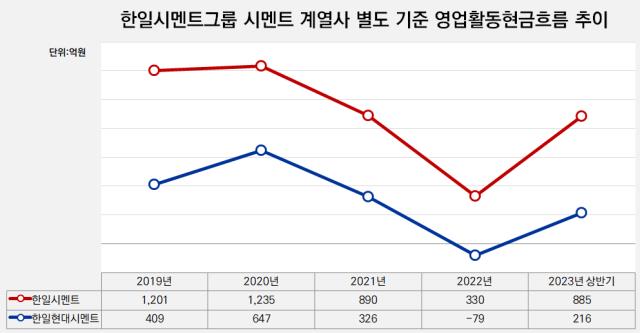

이를 입증하듯 한일시멘트와 한일현대시멘트의 영업활동현금흐름(별도기준)도 자연스레 꺾일 수밖에 없었다. 2021년까지 영업활동으로 1000억원 수준의 현금창출력을 보여주던 한일시멘트의 영업활동현금흐름은 지난해 330억원까지 내려갔고 자회사 한일현대시멘트 영업활동현금흐름은 아예 마이너스로 돌아섰다. 한일현대시멘트가 2017년 한일시멘트그룹에 편입된 이후 영업활동을 통해 현금을 창출하지 못한 최초 사례다.

상황이 이렇다 보니 두 회사는 금융상품 처분이나 차입 등을 통해 현금을 채웠다. 지난해 말 한일시멘트의 현금및현금성자산 규모는 전년 말 대비 176% 증가한 743억원이었는데 이는 단기금융상품 처분 등 투자활동현금흐름(419억원)이 개선된 결과다. 한일현대시멘트의 경우 장·단기 차입을 통한 재무활동현금흐름(331억원)이 개선되며 현금및현금성자산 규모가 같은 기간 93억원에서 504억원으로 5배 이상 증가했다.

다만 본업에서의 현금창출력이 꺾인 상황을 두고 볼 수만 없었던 만큼 한일시멘트와 한일현대시멘트는 지난해 말 톤당 15% 수준의 가격인상을 단행했다. 그 결과 지난해 연간 톤당 7만7000~7만8000원 수준이던 시멘트 가격이 올해 상반기 9만원대까지 올라섰고 이는 자연스럽게 실적 및 영업활동현금흐름 개선으로 이어졌다.

올 상반기 한일시멘트의 영업활동현금흐름은 885억원으로 예년 수준을 회복하는 단계에 접어들었고 한일현대시멘트의 경우 플러스(216억원)로 전환됐다. 다만 양사의 현금및현금성자산 규모는 각각 990억원(한일시멘트)과 983억원(한일현대시멘트)으로 여전히 1000억원대를 밑돌고 있다.

◇친환경 설비전환 투자 규모 증액, 3000억 짐 짊어진 한일·한일현대

영업활동에 따른 현금창출력이 되살아나고 있긴 하지만 한일시멘트그룹은 추가적인 가격인상이 불가피하다고 보고 있다. 넷제로 달성을 위한 친환경 설비전환 투자 금액을 기존 2710억원에서 3936억원으로 한차례 상향했지만 물가상승을 감안해 예정 투자금액의 추가 상향 가능성도 배제하지 않고 있다.

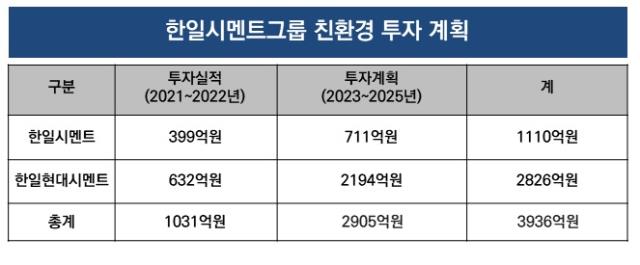

한일시멘트그룹은 2021~2022년 2년여에 걸쳐 친환경 설비전환 투자에 총 1031억원을 집행했다. 한일시멘트가 399억원, 한일현대시멘트가 632억원을 각각 투입했다. 앞으로 3년 동안 양사 합쳐 2905억원의 투자비가 집행될 계획인데 이중 2194억원을 한일현대시멘트가 담당해야 한다.

한일현대시멘트의 투자비가 더 높은 이유는 그룹에 편입된 지 불과 6년밖에 되지 않았기 때문이다. 그룹의 모태인 한일시멘트의 경우 이미 2011년 단양공장에 폐열을 활용하는 에코(ECO) 발전설비를 도입했고 소성로 개조공사 역시 상당 부분 진척을 이룬 상태다.

그러나 한일현대시멘트는 2017년 인수되며 뒤늦게 그룹에 편입된 탓에 영월공장(소성로 개조 공사·ECO 발전설비 신설), 삼곡공장(순환 원료·연료 투입설비 개조) 등 전면적인 설비투자가 필요하다. 현재 한일현대시멘트의 보유 현금이 983억원에 불과하다는 점을 감안하면 현금창출력 개선, 그룹의 지원, 기타 차입 등 다양한 자금조달 방안이 모색돼야 한다.

현재 한일현대시멘트그룹이 우선적으로 고려하는 방안은 역시 가격인상이다. 한일시멘트도 자체적인 투자 및 시설 운영에 상당 부분의 자금이 필요한 만큼 한일시멘트 및 한일현대시멘트 양사의 가격인상으로 현금창출력을 높이겠다는 계획이다. 한일시멘트그룹은 이미 시멘트 수요업체인 레미콘·건설업체에 오는 9월부터 가격을 약 13% 올리겠다고 공지한 상태다.

그러나 2022년 들어 시멘트 생산의 핵심 연료인 유연탄 가격이 2배 이상 늘면서 한일시멘트·한일현대시멘트의 현금창출력이 뚝 떨어졌고 물가 상승까지 덮치며 한일시멘트그룹은 계획했던 투자금액을 3936억원으로 대폭 상향했다. 지난 2년 동안 집행한 투자비(1031억원)의 3배가량을 앞으로 집행해야 한다.

특히 한일시멘트 자회사 한일현대시멘트의 투자부담이 큰 상태로, 예정된 투자금액(2905억원) 중 75%를 한일현대시멘트가 담당한다. 거세지는 환경 규제 속에 설비투자를 미룰 수 없는 한일시멘트그룹은 앞으로 진행될 가격인상에 기댈 수밖에 없는 상황이다.

◇가격인상이 가까스로 되살린 영업현금흐름

지난해 시멘트업계는 고난의 시간을 보냈다. 지난해 초 터진 러시아·우크라이나 사태로 원자재 가격의 30%를 차지하는 유연탄 가격이 2배 이상 올랐고 전기가격 인상, 화물연대 파업 등이 겹치며 영업 정상화에 어려움을 겪었다.

이를 입증하듯 한일시멘트와 한일현대시멘트의 영업활동현금흐름(별도기준)도 자연스레 꺾일 수밖에 없었다. 2021년까지 영업활동으로 1000억원 수준의 현금창출력을 보여주던 한일시멘트의 영업활동현금흐름은 지난해 330억원까지 내려갔고 자회사 한일현대시멘트 영업활동현금흐름은 아예 마이너스로 돌아섰다. 한일현대시멘트가 2017년 한일시멘트그룹에 편입된 이후 영업활동을 통해 현금을 창출하지 못한 최초 사례다.

상황이 이렇다 보니 두 회사는 금융상품 처분이나 차입 등을 통해 현금을 채웠다. 지난해 말 한일시멘트의 현금및현금성자산 규모는 전년 말 대비 176% 증가한 743억원이었는데 이는 단기금융상품 처분 등 투자활동현금흐름(419억원)이 개선된 결과다. 한일현대시멘트의 경우 장·단기 차입을 통한 재무활동현금흐름(331억원)이 개선되며 현금및현금성자산 규모가 같은 기간 93억원에서 504억원으로 5배 이상 증가했다.

다만 본업에서의 현금창출력이 꺾인 상황을 두고 볼 수만 없었던 만큼 한일시멘트와 한일현대시멘트는 지난해 말 톤당 15% 수준의 가격인상을 단행했다. 그 결과 지난해 연간 톤당 7만7000~7만8000원 수준이던 시멘트 가격이 올해 상반기 9만원대까지 올라섰고 이는 자연스럽게 실적 및 영업활동현금흐름 개선으로 이어졌다.

올 상반기 한일시멘트의 영업활동현금흐름은 885억원으로 예년 수준을 회복하는 단계에 접어들었고 한일현대시멘트의 경우 플러스(216억원)로 전환됐다. 다만 양사의 현금및현금성자산 규모는 각각 990억원(한일시멘트)과 983억원(한일현대시멘트)으로 여전히 1000억원대를 밑돌고 있다.

◇친환경 설비전환 투자 규모 증액, 3000억 짐 짊어진 한일·한일현대

영업활동에 따른 현금창출력이 되살아나고 있긴 하지만 한일시멘트그룹은 추가적인 가격인상이 불가피하다고 보고 있다. 넷제로 달성을 위한 친환경 설비전환 투자 금액을 기존 2710억원에서 3936억원으로 한차례 상향했지만 물가상승을 감안해 예정 투자금액의 추가 상향 가능성도 배제하지 않고 있다.

한일시멘트그룹은 2021~2022년 2년여에 걸쳐 친환경 설비전환 투자에 총 1031억원을 집행했다. 한일시멘트가 399억원, 한일현대시멘트가 632억원을 각각 투입했다. 앞으로 3년 동안 양사 합쳐 2905억원의 투자비가 집행될 계획인데 이중 2194억원을 한일현대시멘트가 담당해야 한다.

한일현대시멘트의 투자비가 더 높은 이유는 그룹에 편입된 지 불과 6년밖에 되지 않았기 때문이다. 그룹의 모태인 한일시멘트의 경우 이미 2011년 단양공장에 폐열을 활용하는 에코(ECO) 발전설비를 도입했고 소성로 개조공사 역시 상당 부분 진척을 이룬 상태다.

그러나 한일현대시멘트는 2017년 인수되며 뒤늦게 그룹에 편입된 탓에 영월공장(소성로 개조 공사·ECO 발전설비 신설), 삼곡공장(순환 원료·연료 투입설비 개조) 등 전면적인 설비투자가 필요하다. 현재 한일현대시멘트의 보유 현금이 983억원에 불과하다는 점을 감안하면 현금창출력 개선, 그룹의 지원, 기타 차입 등 다양한 자금조달 방안이 모색돼야 한다.

현재 한일현대시멘트그룹이 우선적으로 고려하는 방안은 역시 가격인상이다. 한일시멘트도 자체적인 투자 및 시설 운영에 상당 부분의 자금이 필요한 만큼 한일시멘트 및 한일현대시멘트 양사의 가격인상으로 현금창출력을 높이겠다는 계획이다. 한일시멘트그룹은 이미 시멘트 수요업체인 레미콘·건설업체에 오는 9월부터 가격을 약 13% 올리겠다고 공지한 상태다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >