편집자주

분기·연간 실적 발표 때마다 투자자들의 최대 관심사는 기업이 발표하는 배당정책이다. 유보 이익을 투자와 배당에 어떤 비중으로 안배할지 결정하는 건 최고재무책임자(CFO)의 핵심 업무다. 기업마다 현금 사정과 주주 환원 정책이 다르기에 재원 마련 방안과 지급 방식도 각양각색이다. 주요 기업들이 수립한 배당정책과 이행 현황을 살펴본다.

KG스틸은 2020년 흑자전환 후 10년 만에 결산 배당을 재개해 올해까지 매년 배당을 실시하고 있다. 배당금을 올해를 포함해 2년 연속 늘렸다. 지난해에는 순이익과 현금성자산이 증가하는 등 배당금을 늘릴 만한 조건이 조성됐다.

3분기 누적 실적 등을 참고하면 올해는 전년 대비 실적 개선이 예상되지 않는다. 그런데도 KG스틸은 배당금을 확대했다. 점차 낮아진 배당성향이 영향을 미친 것으로 보인다.

KG스틸의 순이익이 매년 가파르게 성장하면서 배당금을 늘려도 실적 상승세를 따라가지 못하고 있다. 때문에 올해처럼 전체 배당금의 규모를 확대해가며 순이익을 주주에게 환원하는 방법을 모색할 것으로 보인다.

◇실적 하락세에도 배당금은 확대

KG스틸은 2023년 결산 배당금으로 보통주 주당 200원, 우선주 주당 250원을 책정했다고 이달 공시했다. 배당금의 총액은 200억원이다. 배당금은 지난해와 올해 각각 늘어 총 배당금은 2020년 결산 배당 대비 2배로 확대됐다.

KG스틸은 2010년 결산 배당을 마지막으로 2020년까지 배당을 실시하지 않았다. KG스틸은 2010년 보통주는 주당 150원, 우선주는 주당 200원의 배당금을 책정한 바 있다. 배당금 총액은 78억2860만원 수준이었다.

2020년에는 배당을 다시 시작했다는 의미가 컸다. 배당 재개 후 첫 배당금은 보통주 주당 100원, 우선주 주당 150원에서 시작했다. 배당금 총액은 약 100억원이다. 이듬해인 2021년에도 같은 규모의 배당금을 결정했다. 지난해 말에는 주당 배당금을 보통주와 우선주 모두 50원씩 확대했다. 배당금 총액은 100억원에서 150억원으로 성장했다. 이어 올해도 배당금을 불리게 됐다.

지난해 결산 배당까지는 흑자 전환과 순이익 증가 등이 배당 재개와 배당금 확대를 이끌었다. KG스틸의 연결순이익은 2019년 마이너스(-) 333억1200만원에서 이듬해 668억1100만원으로 흑자전환했다. 이때 배당을 다시 시작했다. 2021년 순이익은 1909억5100만원, 2022년에는 5360억100만원을 기록했다. 2019년 KG그룹이 동부제철을 인수하며 정상화가 빠르게 이뤄진 덕이다.

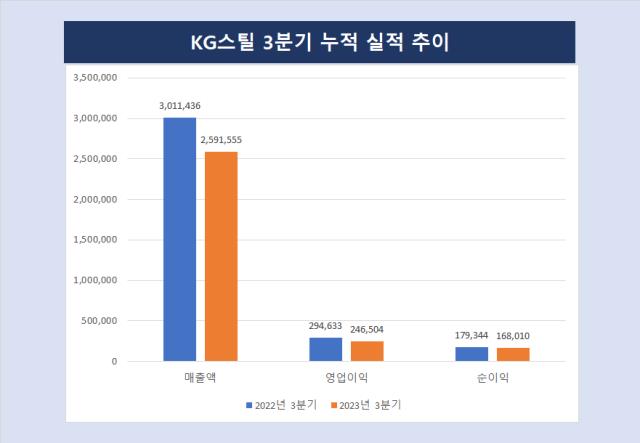

올해도 배당금을 늘렸지만, 가파른 실적 성장세가 점쳐지지는 않는다. 3분기 말 연결기준 누적 영업이익과 매출액, 순이익을 보면 전년 동기와 비교해 모두 낮다. 매출액은 지난해 3분기 누적 3조114억원에서 올해는 2조5915억원으로 축소됐다. 같은 기간 영업이익은 2946억3350만원에서 2465억454만원으로 감소했다. 배당성향의 기준인 순이익은 1793억4499만원에서 1680억101만원으로 줄었다.

증권가에서도 올해 하반기를 KG스틸이 잠시 쉬어가는 구간이라고 전망했다. 제조업 경기 부진과 원소재 가격 조정에 따른 평균판매가(ASP) 하락세로 하반기 비교적 낮은 수익율을 예상했다.

◇순이익 급상승 여파…철강업계 대비 낮은 배당성향

실적 개선이 기대되지 않는 상황에서도 총 배당금을 늘린 건 그만큼 배당성향을 끌어올릴 필요가 있다는 내부의 판단이 작용한 것으로 풀이된다. KG스틸의 배당성향은 다른 철강기업과 비교해 낮은 편이다.

순이익이 급격히 증가하자 배당성향이 뚝 떨어지기 시작했다. 2020년 연결배당성향은 14.97%를 기록했는데 2021년에는 5.24%, 3분의 1까지 낮아졌다. 2022년 배당성향은 2.80%까지 하락했다.

포스코홀딩스의 배당성향은 2018년과 2019년에는 각각 47.32%, 43.66%로 40%를 넘겼고 2020년에는 38.72%, 2021년에는 19.43%, 2022년에는 28.95%로 나타났다. 동국홀딩스의 배당성향은 배당을 재개한 2020년 28.70%를 기록한 뒤 2021년 6.80%, 2022년 11.1%로 변화했다.

배당금의 기반인 현금성 자산은 계속 늘어나는 추세다. 부채비율도 피인수 후 잘 관리되고 있다. 앞으로도 배당금을 확대할 만한 재료가 마련돼 있다는 의미다.

KG스틸의 현금 및 현금성 자산은 지난해 말 738억3454만원에서 올해 3분기 말 1509억9321만원으로 늘었다. 부채비율은 2분기 말을 기준으로 74%까지 떨어졌다. 순차입금은 8784억원 수준이다. 2018년까지만 해도 부채비율이 3만8841%에 육박했다.

배당성향이 높아질수록 주요 주주들의 배당 수익도 늘어난다. KG스틸은 그룹의 지주사 격인 KG ETS에 흡수합병이 예정된 KG스틸홀딩스가 최대주주다. KG스틸홀딩스의 지분율이 39.98%, 과거 동부제철 인수전에서 컨소시엄을 조성했던 캑터스PE의 캑터스스페셜시츄에이션제1호가 25.98%를 보유하고 있다. 소액주주 비율은 28.01%다.

3분기 누적 실적 등을 참고하면 올해는 전년 대비 실적 개선이 예상되지 않는다. 그런데도 KG스틸은 배당금을 확대했다. 점차 낮아진 배당성향이 영향을 미친 것으로 보인다.

KG스틸의 순이익이 매년 가파르게 성장하면서 배당금을 늘려도 실적 상승세를 따라가지 못하고 있다. 때문에 올해처럼 전체 배당금의 규모를 확대해가며 순이익을 주주에게 환원하는 방법을 모색할 것으로 보인다.

◇실적 하락세에도 배당금은 확대

KG스틸은 2023년 결산 배당금으로 보통주 주당 200원, 우선주 주당 250원을 책정했다고 이달 공시했다. 배당금의 총액은 200억원이다. 배당금은 지난해와 올해 각각 늘어 총 배당금은 2020년 결산 배당 대비 2배로 확대됐다.

KG스틸은 2010년 결산 배당을 마지막으로 2020년까지 배당을 실시하지 않았다. KG스틸은 2010년 보통주는 주당 150원, 우선주는 주당 200원의 배당금을 책정한 바 있다. 배당금 총액은 78억2860만원 수준이었다.

2020년에는 배당을 다시 시작했다는 의미가 컸다. 배당 재개 후 첫 배당금은 보통주 주당 100원, 우선주 주당 150원에서 시작했다. 배당금 총액은 약 100억원이다. 이듬해인 2021년에도 같은 규모의 배당금을 결정했다. 지난해 말에는 주당 배당금을 보통주와 우선주 모두 50원씩 확대했다. 배당금 총액은 100억원에서 150억원으로 성장했다. 이어 올해도 배당금을 불리게 됐다.

지난해 결산 배당까지는 흑자 전환과 순이익 증가 등이 배당 재개와 배당금 확대를 이끌었다. KG스틸의 연결순이익은 2019년 마이너스(-) 333억1200만원에서 이듬해 668억1100만원으로 흑자전환했다. 이때 배당을 다시 시작했다. 2021년 순이익은 1909억5100만원, 2022년에는 5360억100만원을 기록했다. 2019년 KG그룹이 동부제철을 인수하며 정상화가 빠르게 이뤄진 덕이다.

올해도 배당금을 늘렸지만, 가파른 실적 성장세가 점쳐지지는 않는다. 3분기 말 연결기준 누적 영업이익과 매출액, 순이익을 보면 전년 동기와 비교해 모두 낮다. 매출액은 지난해 3분기 누적 3조114억원에서 올해는 2조5915억원으로 축소됐다. 같은 기간 영업이익은 2946억3350만원에서 2465억454만원으로 감소했다. 배당성향의 기준인 순이익은 1793억4499만원에서 1680억101만원으로 줄었다.

증권가에서도 올해 하반기를 KG스틸이 잠시 쉬어가는 구간이라고 전망했다. 제조업 경기 부진과 원소재 가격 조정에 따른 평균판매가(ASP) 하락세로 하반기 비교적 낮은 수익율을 예상했다.

◇순이익 급상승 여파…철강업계 대비 낮은 배당성향

실적 개선이 기대되지 않는 상황에서도 총 배당금을 늘린 건 그만큼 배당성향을 끌어올릴 필요가 있다는 내부의 판단이 작용한 것으로 풀이된다. KG스틸의 배당성향은 다른 철강기업과 비교해 낮은 편이다.

순이익이 급격히 증가하자 배당성향이 뚝 떨어지기 시작했다. 2020년 연결배당성향은 14.97%를 기록했는데 2021년에는 5.24%, 3분의 1까지 낮아졌다. 2022년 배당성향은 2.80%까지 하락했다.

포스코홀딩스의 배당성향은 2018년과 2019년에는 각각 47.32%, 43.66%로 40%를 넘겼고 2020년에는 38.72%, 2021년에는 19.43%, 2022년에는 28.95%로 나타났다. 동국홀딩스의 배당성향은 배당을 재개한 2020년 28.70%를 기록한 뒤 2021년 6.80%, 2022년 11.1%로 변화했다.

배당금의 기반인 현금성 자산은 계속 늘어나는 추세다. 부채비율도 피인수 후 잘 관리되고 있다. 앞으로도 배당금을 확대할 만한 재료가 마련돼 있다는 의미다.

KG스틸의 현금 및 현금성 자산은 지난해 말 738억3454만원에서 올해 3분기 말 1509억9321만원으로 늘었다. 부채비율은 2분기 말을 기준으로 74%까지 떨어졌다. 순차입금은 8784억원 수준이다. 2018년까지만 해도 부채비율이 3만8841%에 육박했다.

배당성향이 높아질수록 주요 주주들의 배당 수익도 늘어난다. KG스틸은 그룹의 지주사 격인 KG ETS에 흡수합병이 예정된 KG스틸홀딩스가 최대주주다. KG스틸홀딩스의 지분율이 39.98%, 과거 동부제철 인수전에서 컨소시엄을 조성했던 캑터스PE의 캑터스스페셜시츄에이션제1호가 25.98%를 보유하고 있다. 소액주주 비율은 28.01%다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >