한미가 눈독 들인 OCI 현금창출력

상속세+신약개발 자금 필요…OCI 연간 EBITDA 7000억 이상, 해외 네트워크 시너지도

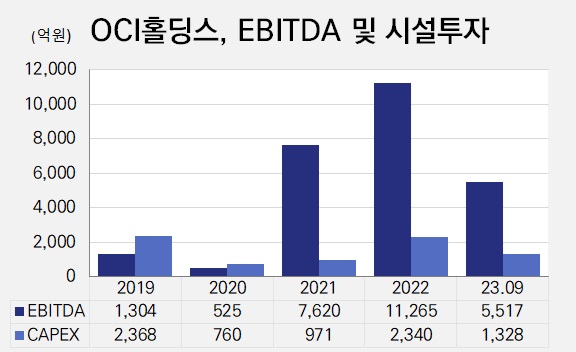

한미약품그룹이 OCI그룹과 손을 잡은 데는 오너 가의 상속세 이슈와 더불어 OCI의 현금창출 능력을 기반으로 신약개발 투자가 이뤄질 수 있는 점도 주요인이다. OCI홀딩스는 연간 상각전영업이익(EBITDA) 창출력이 약 7000억원을 상회하는 반면 시설투자 등 자본적지출(CAPEX)은 2000억~3000억원 수준이라 잉여현금흐름이 한미약품보다 한수 위다.

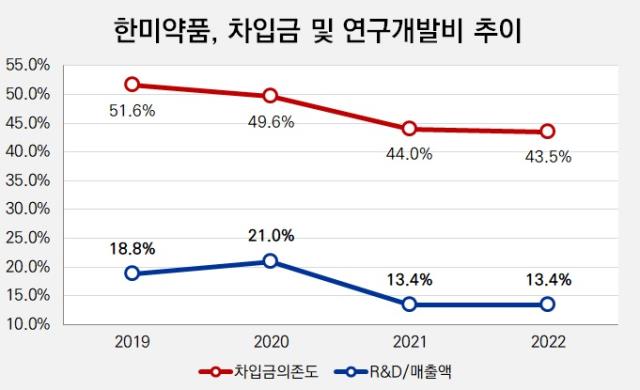

한미약품그룹의 최상위 지주회사는 한미사이언스지만 핵심 계열사는 단연 한미약품이다. 한미약품은 2021년까지만 해도 매출액 대비 연구개발비가 20% 수준에 달할 만큼 R&D에 집중했다.

그에 앞서 화성 팔탄 공장, 평택 바이오플랜트 신설 등 대규모 시설투자를 진행하는 한편 사노피 퀀텀프로젝트 계약금 반환(2017~2018년 합산 약 2500억원) 등으로 자금소요가 급증했다. 이를 차입금으로 해결한 탓에 2019년 말 연결기준 순차입금이 7443억원까지 증가했다. 차입금의존도가 51.6%에 이를 정도인데 통상 30% 이상을 위험하게 본다.

다만 사노피 공동연구비 미인식 등으로 R&D 비용은 매출의 13% 수준으로 경감된 가운데 중국 내 유아용 시럽제 수요 증가와 생산라인 증설에 따른 북경한미 실적호조로 연결기준 영업이익률이 10% 이상으로 개선됐다. 순차입금도 연결기준 3878억원(별도기준 4909억원)으로 줄었다.

연구개발비 경감은 그만큼 R&D에 힘이 빠졌다는 뜻이기도 하다. 제약바이오 산업은 신약 개발능력이 경쟁력으로 평가되는 곳이다. 한미 측이 OCI그룹과 통합 이전에 IMM인베스트먼트, 스톤브릿지캐피탈 등 사모펀드 연합으로부터 7000억원 규모 투자유치를 진행했던 것도 상속세와 신약 개발자금을 마련하기 위해서다.

그런 면에서 OCI그룹의 현금창출력은 눈여겨볼만 하다. 연결기준 EBITDA는 2021년 7620억원, 2022년 1조1265억원으로 부쩍 뛰었고 영업현금흐름은 5000억~6000억원대 수준을 형성하고 있다. 연간 EBITDA 창출능력이 약 7000억원을 상회하고 있다.

반면 CAPEX는 연간 연결기준 2000억~3000억원 수준이다. 배당급 지급을 반영한 잉여현금흐름도 연간 2000억원을 웃돈다. 연간 1000억원대인 한미약품보다 훨씬 크다. 이는 신설 통합지주사를 통해 신약 개발에 투자로 이어질 수 있다.

또 OCI가 보유한 해외 네트워크를 활용해 내수 위주에서 수출 비중을 확대를 기대할 수 있다. 2022년 한해 한미약품이 생산한 약품 5370억원 가운데 93%(5014억원)이 내수다. 국내시장 의존도가 너무 크고 수출 비중이 미미하다. 해외시장 진출로 매출처 다변화가 필요한 한미약품그룹으로선 OCI그룹의 네트워크의 도움을 받을 수 있다는 의미다.

한미약품그룹의 최상위 지주회사는 한미사이언스지만 핵심 계열사는 단연 한미약품이다. 한미약품은 2021년까지만 해도 매출액 대비 연구개발비가 20% 수준에 달할 만큼 R&D에 집중했다.

그에 앞서 화성 팔탄 공장, 평택 바이오플랜트 신설 등 대규모 시설투자를 진행하는 한편 사노피 퀀텀프로젝트 계약금 반환(2017~2018년 합산 약 2500억원) 등으로 자금소요가 급증했다. 이를 차입금으로 해결한 탓에 2019년 말 연결기준 순차입금이 7443억원까지 증가했다. 차입금의존도가 51.6%에 이를 정도인데 통상 30% 이상을 위험하게 본다.

다만 사노피 공동연구비 미인식 등으로 R&D 비용은 매출의 13% 수준으로 경감된 가운데 중국 내 유아용 시럽제 수요 증가와 생산라인 증설에 따른 북경한미 실적호조로 연결기준 영업이익률이 10% 이상으로 개선됐다. 순차입금도 연결기준 3878억원(별도기준 4909억원)으로 줄었다.

연구개발비 경감은 그만큼 R&D에 힘이 빠졌다는 뜻이기도 하다. 제약바이오 산업은 신약 개발능력이 경쟁력으로 평가되는 곳이다. 한미 측이 OCI그룹과 통합 이전에 IMM인베스트먼트, 스톤브릿지캐피탈 등 사모펀드 연합으로부터 7000억원 규모 투자유치를 진행했던 것도 상속세와 신약 개발자금을 마련하기 위해서다.

그런 면에서 OCI그룹의 현금창출력은 눈여겨볼만 하다. 연결기준 EBITDA는 2021년 7620억원, 2022년 1조1265억원으로 부쩍 뛰었고 영업현금흐름은 5000억~6000억원대 수준을 형성하고 있다. 연간 EBITDA 창출능력이 약 7000억원을 상회하고 있다.

반면 CAPEX는 연간 연결기준 2000억~3000억원 수준이다. 배당급 지급을 반영한 잉여현금흐름도 연간 2000억원을 웃돈다. 연간 1000억원대인 한미약품보다 훨씬 크다. 이는 신설 통합지주사를 통해 신약 개발에 투자로 이어질 수 있다.

또 OCI가 보유한 해외 네트워크를 활용해 내수 위주에서 수출 비중을 확대를 기대할 수 있다. 2022년 한해 한미약품이 생산한 약품 5370억원 가운데 93%(5014억원)이 내수다. 국내시장 의존도가 너무 크고 수출 비중이 미미하다. 해외시장 진출로 매출처 다변화가 필요한 한미약품그룹으로선 OCI그룹의 네트워크의 도움을 받을 수 있다는 의미다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >