스카이라이프, 순손실에도 법인세 낸 배경은

영업권 손상차손 손금불산입…이연법인세자산 미인식, HCN 지속성 '의지'

KT스카이라이프가 작년 순손실을 냈음에도 법인세를 납부했다. 1200억원가량의 영업권 손상차손이 세법상 비용으로 인정되지 않기 때문이다. 다만 이와 관련해 이연법인세자산을 인식하지 않고 법인세비용이 증가하는 것을 감내했다. 예측가능한 미래에 HCN을 매각할 가능성이 없다고 바라봤다는 뜻이다.

KT스카이라이프는 지난해 회사가 거둬들인 소득에 대해 38억원가량의 법인세를 납부했다. 통상 순손실 기업들은 법인세가 0원인데 KT스카이라이프의 경우 작년 적자 전환했음에도 법인세 지급액이 나왔다. 작년 KT스카이라이프의 순손실 규모는 1137억원에 이른다.

해답은 영업권 손상차손의 세법상 '손금불산입'에 있다. 손금불산입은 기업회계상의 비용을 법인세법상의 과세소득 산출 과정에서 비용으로 인정하지 않는 세무처리 방법이다. 영업권 손상차손은 발생주의를 원칙으로 하는 기업회계상에선 비용이 맞지만 권리의무확정주의가 원칙인 세법에선 비용이 아니란 뜻이다.

KT스카이라이프는 영업권과 관련해 과거 실적과 5년 동안의 사업계획을 근거로 미래현금흐름을 추정한 후 현금창출단위의 회수가능액이 장부금액에 미달하면 해당 금액을 손상으로 인식한다. 작년 말 HCN 인수에 대한 영업권 가운데 1182억원이 손상됐다고 판단, 이를 감액처리했다. 이는 KT스카이라이프 적자 전환에 큰 영향을 미쳤다.

하지만 세법에선 해당 손상차손이 확정된 손실이라고 인정하지 않는다. 특히 자산평가손실은 주관적으로 평가해 과세대상 손익을 조정할 위험이 있다. 이에 따라 재고자산의 경우 파손·부패 등의 확실한 사유가 있을 때, 유형자산의 경우 천재지변·화재 등의 사유가 있을 때에만 세법상 비용처리를 인정한다. 매도가능금융자산 역시 확실히 처분할 때 그간의 평가손실을 세법상 비용으로 처리한다.

영업권 손상차손 역시 마찬가지다. 기업회계상 손상차손이 발생했을 때엔 세법상 손실로 인정하지 않고 추후 해당 자산을 처분·매각하거나 자산이 소멸하는 때에 비로소 손실로 인식된다. KT스카이라이프의 순손실에서 거액의 영업권 손상차손이 제외되니 과세소득이 나올 수 밖에 없었다.

다만 작년 해당 영업외비용을 제외하고서도 영업이익 측면에서 부진해 법인세가 줄었다. KT스카이라이프는 지난해 영업이익(141억원)이 전년 대비 77% 감소했다. 매출 규모는 커졌지만 영업비용이 더 증가해 수익성이 뒷걸음질쳤다. KT스카이라이프의 2022년 법인세 납부액은 210억원가량이다.

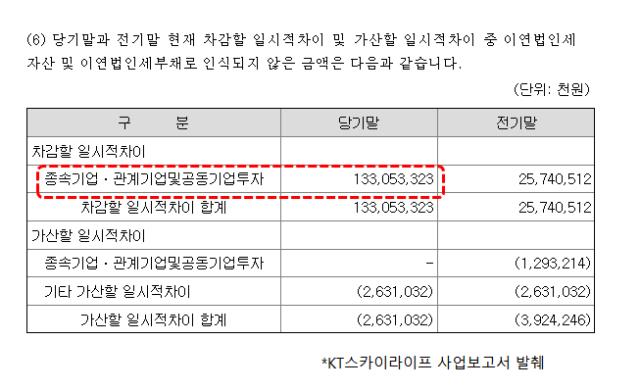

이 가운데 KT스카이라이프가 영업권 손상차손 관련 미래 법인세 효과를 인식하지 않은 점이 눈에 띈다. KT스카이라이프는 해당 손상차손에 대한 이연법인세자산을 인식하지 않았다. 기업의 인수나 결합 시 발생한 영업권을 평가한 결과 손상이 발생했으면 세법상 우선 손금불산입을 하고 이를 유보하는 처리를 한다. 추후 해당 자산을 처분하거나 자산이 소멸할 때 거액의 손금이 발생할 수 있고 이에 따라 미래에 법인세가 차감될 수 있다는 뜻이다.

이연법인세란 이월해 연기한 법인세라는 뜻으로 기업회계 기준으로 계산한 법인세액과 세법상 법인세액의 차이를 의미한다. 현재는 세법상 비용처리 하지 않았지만 향후 법인세를 차감할 수 있는 경우는 이연법인자산으로 인식한다. 그 반대의 경우 추후에 법인세를 더 지출해야 하기 때문에 이연법인부채를 계상한다. 이연법인세부채가 잡히면 부채가 증가한 규모 만큼 손익계산서에는 법인세비용이 증가하고 이연법인세자산이 인식되면 법인세비용이 감소한다.

KT스카이라이프가 HCN 영업권 손상차손에 대해 이연법인세자산을 인식하지 않은 건 예측가능한 미래에 HCN이 소멸할 일이 없고 이를 매각할 의사도 없다는 뜻으로 풀이된다. 이에 따라 1200억원에 대한 법인세 차감 효과도 누릴 일이 없다는 의지를 내비쳤다. 만일 KT스카이라이프가 이연법인세자산을 인식했다면 현재 법인세율을 고려했을 때 대략 법인세비용이 248억원 감소했을 것으로 추산된다.

KT스카이라이프는 지난해 회사가 거둬들인 소득에 대해 38억원가량의 법인세를 납부했다. 통상 순손실 기업들은 법인세가 0원인데 KT스카이라이프의 경우 작년 적자 전환했음에도 법인세 지급액이 나왔다. 작년 KT스카이라이프의 순손실 규모는 1137억원에 이른다.

해답은 영업권 손상차손의 세법상 '손금불산입'에 있다. 손금불산입은 기업회계상의 비용을 법인세법상의 과세소득 산출 과정에서 비용으로 인정하지 않는 세무처리 방법이다. 영업권 손상차손은 발생주의를 원칙으로 하는 기업회계상에선 비용이 맞지만 권리의무확정주의가 원칙인 세법에선 비용이 아니란 뜻이다.

KT스카이라이프는 영업권과 관련해 과거 실적과 5년 동안의 사업계획을 근거로 미래현금흐름을 추정한 후 현금창출단위의 회수가능액이 장부금액에 미달하면 해당 금액을 손상으로 인식한다. 작년 말 HCN 인수에 대한 영업권 가운데 1182억원이 손상됐다고 판단, 이를 감액처리했다. 이는 KT스카이라이프 적자 전환에 큰 영향을 미쳤다.

하지만 세법에선 해당 손상차손이 확정된 손실이라고 인정하지 않는다. 특히 자산평가손실은 주관적으로 평가해 과세대상 손익을 조정할 위험이 있다. 이에 따라 재고자산의 경우 파손·부패 등의 확실한 사유가 있을 때, 유형자산의 경우 천재지변·화재 등의 사유가 있을 때에만 세법상 비용처리를 인정한다. 매도가능금융자산 역시 확실히 처분할 때 그간의 평가손실을 세법상 비용으로 처리한다.

영업권 손상차손 역시 마찬가지다. 기업회계상 손상차손이 발생했을 때엔 세법상 손실로 인정하지 않고 추후 해당 자산을 처분·매각하거나 자산이 소멸하는 때에 비로소 손실로 인식된다. KT스카이라이프의 순손실에서 거액의 영업권 손상차손이 제외되니 과세소득이 나올 수 밖에 없었다.

다만 작년 해당 영업외비용을 제외하고서도 영업이익 측면에서 부진해 법인세가 줄었다. KT스카이라이프는 지난해 영업이익(141억원)이 전년 대비 77% 감소했다. 매출 규모는 커졌지만 영업비용이 더 증가해 수익성이 뒷걸음질쳤다. KT스카이라이프의 2022년 법인세 납부액은 210억원가량이다.

이 가운데 KT스카이라이프가 영업권 손상차손 관련 미래 법인세 효과를 인식하지 않은 점이 눈에 띈다. KT스카이라이프는 해당 손상차손에 대한 이연법인세자산을 인식하지 않았다. 기업의 인수나 결합 시 발생한 영업권을 평가한 결과 손상이 발생했으면 세법상 우선 손금불산입을 하고 이를 유보하는 처리를 한다. 추후 해당 자산을 처분하거나 자산이 소멸할 때 거액의 손금이 발생할 수 있고 이에 따라 미래에 법인세가 차감될 수 있다는 뜻이다.

이연법인세란 이월해 연기한 법인세라는 뜻으로 기업회계 기준으로 계산한 법인세액과 세법상 법인세액의 차이를 의미한다. 현재는 세법상 비용처리 하지 않았지만 향후 법인세를 차감할 수 있는 경우는 이연법인자산으로 인식한다. 그 반대의 경우 추후에 법인세를 더 지출해야 하기 때문에 이연법인부채를 계상한다. 이연법인세부채가 잡히면 부채가 증가한 규모 만큼 손익계산서에는 법인세비용이 증가하고 이연법인세자산이 인식되면 법인세비용이 감소한다.

KT스카이라이프가 HCN 영업권 손상차손에 대해 이연법인세자산을 인식하지 않은 건 예측가능한 미래에 HCN이 소멸할 일이 없고 이를 매각할 의사도 없다는 뜻으로 풀이된다. 이에 따라 1200억원에 대한 법인세 차감 효과도 누릴 일이 없다는 의지를 내비쳤다. 만일 KT스카이라이프가 이연법인세자산을 인식했다면 현재 법인세율을 고려했을 때 대략 법인세비용이 248억원 감소했을 것으로 추산된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사