SKIET 순차입 '1조'...현금창출 저하·'3조 증설' 여파

⑥3조 증설 투자, 90% 이상 집행…재고 우선소진 목표, 가동률 관리

편집자주

'제2의 반도체'라 불리며 한국 산업을 이끌 차세대 성장동력으로 꼽히던 배터리 산업이 혹한기를 지나고 있다. 그룹의 지원을 등에 엎고 전방위 투자에 나섰던 국내 업체들은 성장 침체로 비상경영 체제에 돌입했다. 예상보다 더딘 전기차 전환 흐름과 글로벌 정책 불확실성이 이어지고 있지만 다가올 미래 성장기를 기다리며 내실을 다지는 데 주력하고 있다. 더벨이 배터리 산업을 이루는 주요 업체의 재무 상황을 되짚어보며 그룹 차원에 미치는 영향을 살펴본다.

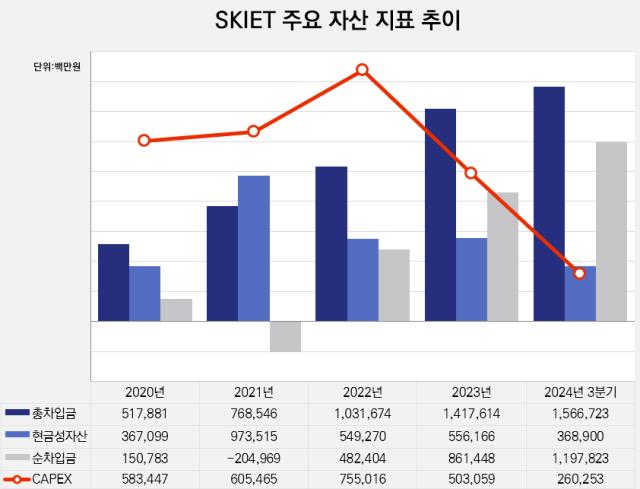

지난해 3분기 누적 최대 적자를 낸 SK아이이테크놀로지(SKIET)의 순차입금이 1조원 이상으로 불어났다. 계열사 SK온의 물량을 기반으로 배터리 주요 소재인 분리막을 공급하는 이 회사는 전방시장 둔화와 함께 수익성이 급감하며 영업활동에 따른 현금창출력도 저하했다. 여기에 과거 수요 증가세를 충족하기 위해 시작한 신증설 투자금까지 더해지며 보유 현금성자산이 최저 수준으로 떨어졌다.

SKIET가 계획했던 글로벌 증설 투자금 3조원 중 90% 이상을 집행했다. 그럼에도 수요 침체와 미국 트럼프 신정부 출범 등 대외 불확실성 속에 신증설 물량 생산을 위한 초기 가동에 힘을 주지 않고 있다. 재고자산 관리를 목표로 가동률을 절반 이하의 낮은 수준으로 유지하는 전략이다.

SKIET는 2019년 SK이노베이션에서 분사 이후 3년 연속 외형 성장 및 두자릿수 이익률 달성에 성공했다. 분사 첫해 2630억원 수준이던 매출은 2021년 6038억원으로 늘었고 이익 규모는 해마다 변동성이 있었지만 10% 중후반대 이상의 이익률을 유지했다. 성장성을 인정받아 2021년, 당시 역대 최대 청약증거금(81조원)을 모으며 유가증권시장에 상장하기도 했다.

상장으로 조달한 자금을 활용해 유럽 폴란드 생산거점 투자를 시작했다. 폴란드 신공장을 포함한 전체 생산능력 확대에 들어가는 금액을 약 3조원으로 잡았고 이중 8900억원을 상장으로 조달했다. 이후 중국 2·3공장(합산 3.4억㎡), 폴란드 1공장(3.4억㎡) 등이 순조롭게 신증설 및 가동에 들어갔다.

그러나 운영비용 상승 및 전기차 시장 둔화 영향으로 2022년 분사 후 첫 적자(-523억원)를 냈다. 이 시기 8700억원의 장기차입금을 쌓으며 총차입금 규모도 처음으로 1조원을 넘어섰다. 이듬해 판매량 확대에 따른 매출 성장으로 흑자전환(320억원)에 성공하긴 했으나 지속되는 투자로 총차입금은 1조4000억원 규모까지 불었다.

총차입금에서 현금성자산을 제외한 순차입금 규모가 지난해 1조원 이상으로 올라간 배경에는 총영업활동현금흐름(OCF) 저하와 계속해서 이어진 투자 부담 등을 꼽을 수 있다. 지난해 3분기 말 기준 총차입금 규모는 1조5667억원으로 전년 말 대비 약 1500억원 증가하는 데 그쳤지만 보유 현금성자산이 같은 기간 5561억원에서 3689억원으로 2000억원 가까이 줄었다.

지난해 극심한 캐즘 영향으로 SKIET는 다시 적자(3분기 누적 -1991억원)를 냈으며 OCF도 분사 후 처음으로 마이너스(-)로 전환했다. 글로벌 투자가 점차 마무리 단계에 다다르며 자본적지출(CAPEX) 자체는 2022년(7550억원) 이후 줄고 있으나 여전히 적지 않은 금액(2023년 5031억원, 2024년 3분기 2603억원)이 들어갔다. 2020년부터 지난해 3분기까지 CAPEX로 집행한 금액은 2조7000억원에 이른다.

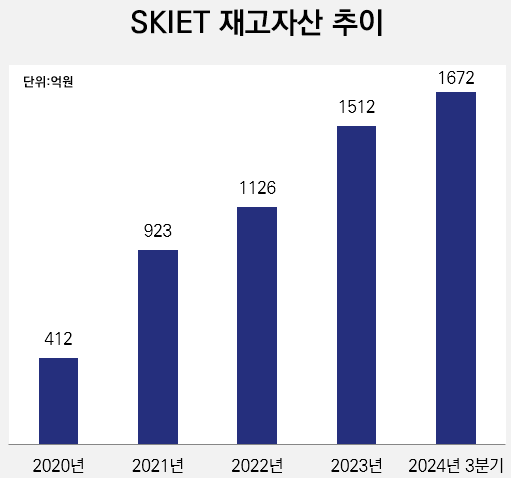

침체한 시장 분위기 속에서 SKIET는 재고 우선 소진을 목표로 가동률을 관리 중이다. 2022년까지 중국·폴란드의 순차 증설로 생산능력이 15.3억㎡까지 늘어나면서 생산물량을 확대했지만 업황 둔화에 따라 그만큼 재고도 쌓였다. 2021년 말까지 1000억원 아래였던 재고자산은 2022년 1126억원, 2023년 1512억원으로 급증했고 지난해 3분기 말 기준으론 1672억원을 기록했다. 이는 회사가 생각하는 적정 재고량의 2~3배 규모로, 재고 감축을 목표로 가동률을 50% 아래인 20~30% 수준으로 유지한다.

현재 SKIET는 폴란드 사업장의 잔여 증설·가동을 준비 중이다. 이미 목표했던 증설 투자금액 3조원 중 2조8000억원을 집행했으며 폴란드 2공장(3.4억㎡)은 설비 구축을 마치고 가동 시점을 조율 중이다. 건설 중인 3·4공장(합산 8.6억㎡)의 가동 시점은 미정이다.

전기차 시장이 회복할 기미가 보이지 않는 가운데 최대 시장인 미국 또한 트럼프 신정부 출범으로 시장 위축이 예상되며 SKIET의 고민은 길어질 전망이다. 트럼프 신정부의 정책 변화를 살피기 위해 북미 투자 의사결정 시한을 올해 1분기로 잡았다.

SKIET가 계획했던 글로벌 증설 투자금 3조원 중 90% 이상을 집행했다. 그럼에도 수요 침체와 미국 트럼프 신정부 출범 등 대외 불확실성 속에 신증설 물량 생산을 위한 초기 가동에 힘을 주지 않고 있다. 재고자산 관리를 목표로 가동률을 절반 이하의 낮은 수준으로 유지하는 전략이다.

SKIET는 2019년 SK이노베이션에서 분사 이후 3년 연속 외형 성장 및 두자릿수 이익률 달성에 성공했다. 분사 첫해 2630억원 수준이던 매출은 2021년 6038억원으로 늘었고 이익 규모는 해마다 변동성이 있었지만 10% 중후반대 이상의 이익률을 유지했다. 성장성을 인정받아 2021년, 당시 역대 최대 청약증거금(81조원)을 모으며 유가증권시장에 상장하기도 했다.

상장으로 조달한 자금을 활용해 유럽 폴란드 생산거점 투자를 시작했다. 폴란드 신공장을 포함한 전체 생산능력 확대에 들어가는 금액을 약 3조원으로 잡았고 이중 8900억원을 상장으로 조달했다. 이후 중국 2·3공장(합산 3.4억㎡), 폴란드 1공장(3.4억㎡) 등이 순조롭게 신증설 및 가동에 들어갔다.

그러나 운영비용 상승 및 전기차 시장 둔화 영향으로 2022년 분사 후 첫 적자(-523억원)를 냈다. 이 시기 8700억원의 장기차입금을 쌓으며 총차입금 규모도 처음으로 1조원을 넘어섰다. 이듬해 판매량 확대에 따른 매출 성장으로 흑자전환(320억원)에 성공하긴 했으나 지속되는 투자로 총차입금은 1조4000억원 규모까지 불었다.

총차입금에서 현금성자산을 제외한 순차입금 규모가 지난해 1조원 이상으로 올라간 배경에는 총영업활동현금흐름(OCF) 저하와 계속해서 이어진 투자 부담 등을 꼽을 수 있다. 지난해 3분기 말 기준 총차입금 규모는 1조5667억원으로 전년 말 대비 약 1500억원 증가하는 데 그쳤지만 보유 현금성자산이 같은 기간 5561억원에서 3689억원으로 2000억원 가까이 줄었다.

지난해 극심한 캐즘 영향으로 SKIET는 다시 적자(3분기 누적 -1991억원)를 냈으며 OCF도 분사 후 처음으로 마이너스(-)로 전환했다. 글로벌 투자가 점차 마무리 단계에 다다르며 자본적지출(CAPEX) 자체는 2022년(7550억원) 이후 줄고 있으나 여전히 적지 않은 금액(2023년 5031억원, 2024년 3분기 2603억원)이 들어갔다. 2020년부터 지난해 3분기까지 CAPEX로 집행한 금액은 2조7000억원에 이른다.

침체한 시장 분위기 속에서 SKIET는 재고 우선 소진을 목표로 가동률을 관리 중이다. 2022년까지 중국·폴란드의 순차 증설로 생산능력이 15.3억㎡까지 늘어나면서 생산물량을 확대했지만 업황 둔화에 따라 그만큼 재고도 쌓였다. 2021년 말까지 1000억원 아래였던 재고자산은 2022년 1126억원, 2023년 1512억원으로 급증했고 지난해 3분기 말 기준으론 1672억원을 기록했다. 이는 회사가 생각하는 적정 재고량의 2~3배 규모로, 재고 감축을 목표로 가동률을 50% 아래인 20~30% 수준으로 유지한다.

현재 SKIET는 폴란드 사업장의 잔여 증설·가동을 준비 중이다. 이미 목표했던 증설 투자금액 3조원 중 2조8000억원을 집행했으며 폴란드 2공장(3.4억㎡)은 설비 구축을 마치고 가동 시점을 조율 중이다. 건설 중인 3·4공장(합산 8.6억㎡)의 가동 시점은 미정이다.

전기차 시장이 회복할 기미가 보이지 않는 가운데 최대 시장인 미국 또한 트럼프 신정부 출범으로 시장 위축이 예상되며 SKIET의 고민은 길어질 전망이다. 트럼프 신정부의 정책 변화를 살피기 위해 북미 투자 의사결정 시한을 올해 1분기로 잡았다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사