삼화페인트, 차입금 '양' 잡고 '질' 놓쳤다

총차입금 중 1년내 만기도래 차입금 95%, 유동비율 감소세

편집자주

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

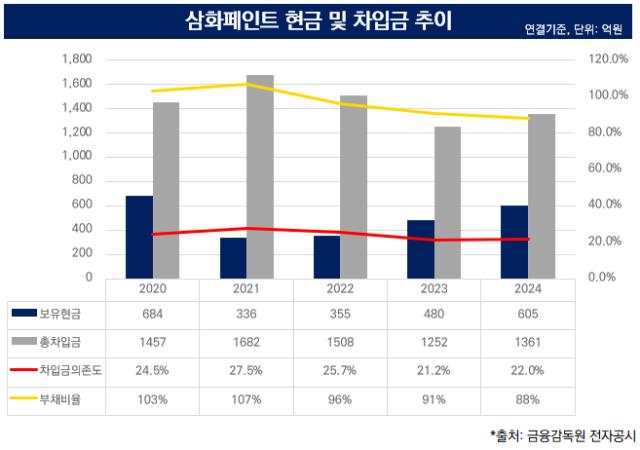

삼화페인트가 빚을 줄이고 있다. 2021년 실적 악화로 늘어난 차입금을 상환하며 총차입금 규모를 줄이고 있다. 지난해에는 총차입금이 소폭 늘었으나 보유 현금을 대폭 확대하며 순차입금 규모를 줄였다. 부채비율과 차입금의존도도 모두 낮아지는 추세다.

다만 빚의 질은 다르다. 차입금은 줄었지만 차입 구성이 사채·장기차입금에서 단기차입금·유동성 장기차입금으로 변했다. 1년 안에 상환해야 하는 빚이 빠르게 늘었다. 보유현금의 2배 수준이다. 유동비율도 하락하는 중이다.

◇빚 줄이는 삼화페인트, 순차입금도 감소세

삼화페인트가 빚을 줄여나가기 시작한 건 2021년이다. 당시 연결기준 매출 6316억원, 영업이익 8억원을 기록했다. 전년대비 매출은 15% 늘었지만 영업이익은 95% 줄었다. 자연스럽게 현금이 줄었고 차입은 늘었다.

삼화페인트는 이후 빚을 줄이는 데 집중하고 있다. 2021년 연결기준 107%였던 부채비율은 이듬해 100% 아래로 내려가더니 지난해 88%를 기록했다. 통상 부채비율이 100% 미만이면 재무안정성이 높다고 평가한다.

리스부채를 포함한 차입금도 줄었다. 차입금은 이자를 발생시키기 때문에 부채 중에서도 좋지 않은 부채로 인식된다. 2021년 연결기준 1682억원이었던 총차입금은 2022년 1508억원, 지난해 1361억원으로 줄어드는 추세다.

보유현금도 늘어났다. 단기금융상품을 포함한 보유현금은 2020년 684억원에서 이듬해 336억원으로 51% 줄었다. 이후 현금을 확보하려는 노력을 기울인 덕에 2023년 480억원, 지난해 605억원으로 현금보유고를 채우고 있다.

자연스레 순차입금도 감소세다. 지난해에는 연결기준 총차입금이 1252억원에서 1361억원으로 소폭 증가했다. 다만 차입금보다 현금이 더 빠르게 늘어난 덕에 순차입금은 줄어들었다. 지난해 연결기준 순차입금은 756억원을 기록했다.

◇1년 내 상환할 빚, 늘었다…유동비율 하락

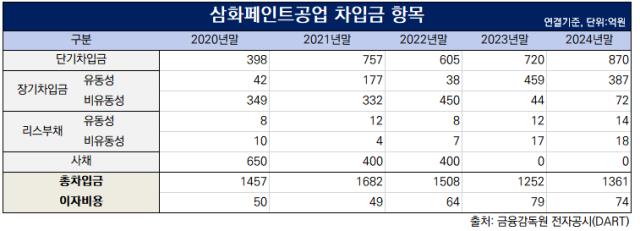

문제는 '빚의 질'이다. 차입금 자체는 줄어들고 있지만 상환기한이 1년이 안 되는 차입금은 늘어나는 모양새다. 2021년 말을 기점으로 단기차입금이 늘어났고 장기차입금의 상환 기한이 다가온 영향이다. 유동비율도 감소세를 그리고 있다.

차입구조가 변했다. 2020년 말 연결기준 차입금은 1457억원이었다. 사채가 650억원으로 가장 많았다. 1년 내에 상환해야 하는 빚은 단기차입금 398억원, 상환기한이 1년 안으로 다가온 유동성 장기차입금 42억원으로 총차입금의 30% 수준이었다.

지난해에는 이 비중이 대폭 늘어났다. 작년 말 연결기준 차입금은 1361억원이었는데 이중 단기차입금만 870억원이었다. 1년 내에 상환해야 하는 빚은 단기차입금 870억원, 유동성 장기차입금 387억원으로 총차입금의 92%다. 보유현금의 2배 수준이다.

이런 탓에 유동비율도 떨어지고 있다. 유동비율은 2020년말 연결기준 147%, 2021년말 139%, 지난해말 119%로 감소했다. 통상 유동비율이 200% 이상이면 재무안정성이 높고 100% 미만이면 관리가 필요하다고 본다.

삼화페인트 관계자는 "장기차입금 만기가 도래하면서 단기로 자금을 조달한 것"이라며 "다만 전체 차입 규모는 일정한 수준을 유지하고 있다"고 말했다. 또 상환 계획에 대해서는 "구체적으로 알려줄 수는 없으나 시장상황에 맞게 자금을 운용하고 있다"고 말했다.

다만 빚의 질은 다르다. 차입금은 줄었지만 차입 구성이 사채·장기차입금에서 단기차입금·유동성 장기차입금으로 변했다. 1년 안에 상환해야 하는 빚이 빠르게 늘었다. 보유현금의 2배 수준이다. 유동비율도 하락하는 중이다.

◇빚 줄이는 삼화페인트, 순차입금도 감소세

삼화페인트가 빚을 줄여나가기 시작한 건 2021년이다. 당시 연결기준 매출 6316억원, 영업이익 8억원을 기록했다. 전년대비 매출은 15% 늘었지만 영업이익은 95% 줄었다. 자연스럽게 현금이 줄었고 차입은 늘었다.

삼화페인트는 이후 빚을 줄이는 데 집중하고 있다. 2021년 연결기준 107%였던 부채비율은 이듬해 100% 아래로 내려가더니 지난해 88%를 기록했다. 통상 부채비율이 100% 미만이면 재무안정성이 높다고 평가한다.

리스부채를 포함한 차입금도 줄었다. 차입금은 이자를 발생시키기 때문에 부채 중에서도 좋지 않은 부채로 인식된다. 2021년 연결기준 1682억원이었던 총차입금은 2022년 1508억원, 지난해 1361억원으로 줄어드는 추세다.

보유현금도 늘어났다. 단기금융상품을 포함한 보유현금은 2020년 684억원에서 이듬해 336억원으로 51% 줄었다. 이후 현금을 확보하려는 노력을 기울인 덕에 2023년 480억원, 지난해 605억원으로 현금보유고를 채우고 있다.

자연스레 순차입금도 감소세다. 지난해에는 연결기준 총차입금이 1252억원에서 1361억원으로 소폭 증가했다. 다만 차입금보다 현금이 더 빠르게 늘어난 덕에 순차입금은 줄어들었다. 지난해 연결기준 순차입금은 756억원을 기록했다.

◇1년 내 상환할 빚, 늘었다…유동비율 하락

문제는 '빚의 질'이다. 차입금 자체는 줄어들고 있지만 상환기한이 1년이 안 되는 차입금은 늘어나는 모양새다. 2021년 말을 기점으로 단기차입금이 늘어났고 장기차입금의 상환 기한이 다가온 영향이다. 유동비율도 감소세를 그리고 있다.

차입구조가 변했다. 2020년 말 연결기준 차입금은 1457억원이었다. 사채가 650억원으로 가장 많았다. 1년 내에 상환해야 하는 빚은 단기차입금 398억원, 상환기한이 1년 안으로 다가온 유동성 장기차입금 42억원으로 총차입금의 30% 수준이었다.

지난해에는 이 비중이 대폭 늘어났다. 작년 말 연결기준 차입금은 1361억원이었는데 이중 단기차입금만 870억원이었다. 1년 내에 상환해야 하는 빚은 단기차입금 870억원, 유동성 장기차입금 387억원으로 총차입금의 92%다. 보유현금의 2배 수준이다.

이런 탓에 유동비율도 떨어지고 있다. 유동비율은 2020년말 연결기준 147%, 2021년말 139%, 지난해말 119%로 감소했다. 통상 유동비율이 200% 이상이면 재무안정성이 높고 100% 미만이면 관리가 필요하다고 본다.

삼화페인트 관계자는 "장기차입금 만기가 도래하면서 단기로 자금을 조달한 것"이라며 "다만 전체 차입 규모는 일정한 수준을 유지하고 있다"고 말했다. 또 상환 계획에 대해서는 "구체적으로 알려줄 수는 없으나 시장상황에 맞게 자금을 운용하고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사