삼성전자, 24년만에 은행 문 두드린 이유는

본사 현금 4.7조로 급감, 자사주매입 영향…특별배당 이후 유동성 회복 고전

편집자주

유동성은 기업 재무 전략 방향성을 가늠할 수 있는 지표 중 하나다. 유동성 진단 없이 투자·조달·상환 전략을 설명할 수 없다. 재무 전략에 맞춰 현금 유출과 유입을 조절해 유동성을 늘리기도 하고, 줄이기도 한다. THE CFO가 유동성과 현금흐름을 중심으로 기업의 전략을 살펴본다.

삼성전자는 차입을 꺼리기로 유명한 기업이다. 외환위기 당시 대출을 거절당한 이후 내부 금고를 불려 필요자금을 충당하는 운용방식을 고수해왔다. 최근 은행 대출에 나선 것은 사실상 수십년 만의 전략 선회다. 사업 고전과 겹친 대규모 주주환원이 배경으로 짐작된다.

◇자사주매입 지출, 1분기만 3조 육박

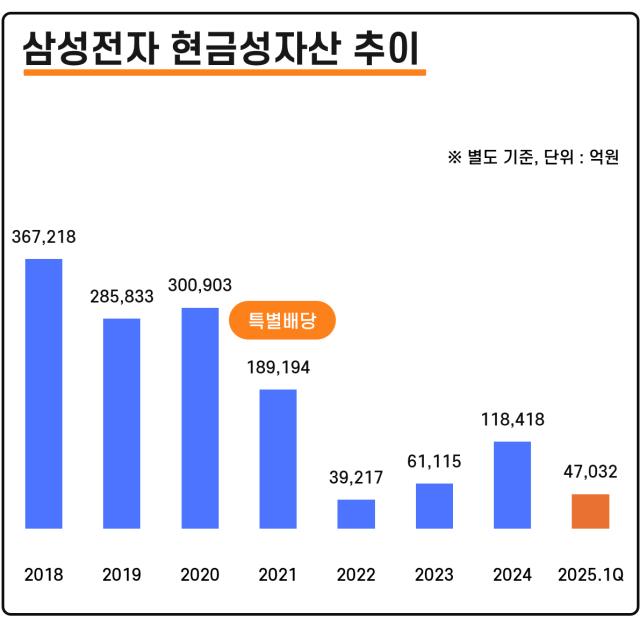

삼성전자는 100조원을 넘는 현금이 대부분 종속회사에 몰려 있는 재무구조를 가지고 있다. 종속회사 몫을 빼고 본사의 현금성자산만 따지면 올 1분기 말 4조7032억원을 기록했다. 단기금융상품 1조4147억원을 포함한 금액이다.

지난해 말만 해도 12조원 남짓 있었는데 3개월 만에 7조원 넘게 줄었다. 보유현금이 대폭 축소된 이유는 팩토링 규모 축소와 자사주 매입에 있다.

그간 삼성전자는 외화 매출채권을 은행에 넘기고 현금을 당겨쓰는 매출채권 팩토링을 자주 활용해왔다. 운전자금 확보와 환 리스크 헤지 등의 목적이다. 작년 말 11조원 규모였지만 올해 4조원대로 줄이면서 현금흐름에 마이너스로 작용했다. 팩토링 금리(할인율)가 연 0.7 ~ 14.2%로 편차가 큰 만큼 이자비용 절감을 노린 조치로 읽힌다.

하지만 이는 자금운용의 변화일 뿐이고 더 직접적 부담이 되고 있는 지출은 자사주 취득이다. 지난해 10조원어치 자사주 매입을 약속한 뒤 지금까지 두 차례에 걸쳐 6조원 상당을 사들였다. 이에 따라 작년에 약 1조8000억원, 올 1분기에도 2조9559억원의 현금이 빠져나갔다. 이미 예년에 한참 못 미치던 유동성이 더 줄어든 원인이다.

취득 내역을 보면 2분기에도 1조2000억원 이상의 현금이 자사주 취득 대금으로 더 빠져나갔을 것으로 추산된다. 문제는 앞으로 수조원의 자사주를 추가로 매입해야 한다는 점이다. 사실상의 ‘무차입’ 원칙을 깨고 금융권 대출에 나선 배경으로 볼 수 있다. 실제로 삼성전자는 최근 산업은행에서 2조원 규모의 반도체 자금 대출을 승인받았다. 산은 대출은 이번이 처음이다.

◇현금 축소 촉발한 특별배당

과거 삼성전자는 그리 차입을 꺼리던 기업이 아니었다. 성장 초기엔 외부차입이 일차적인 자금조달 수단이었고 자체 유보이익 등 내부금융의 역할은 미미한 수준에 그쳤다. 하지만 외환위기를 지나면서 자금조달 정책을 내부자금 위주로 전환했다. 당시 대출을 여러 차례 거절당하는 충격을 겪은 탓으로 알려졌다.

이후 팩토링 외엔 수십년째 외부에 손을 벌리지 않았다. 1988년부터 1998년까지 매년 회사채 시장을 찾았지만 2001년 1조원 조달을 마지막으로 회사채를 찍거나 은행에서 대출을 한 적이 없다. 그만큼 보유현금 관리가 중요해졌다는 뜻이다.

그래서 삼성전자는 2013년 이후 30조원 안팎의 현금을 본사에 일정하게 유지해왔다. 추세가 바뀐 전환점이 된 것은 특별배당으로 봐야 한다. 2021년(지급일 기준) 배당으로 21조원을 대거 풀었기 때문이다. 당시 영업활동현금흐름은 전년 대비 13조원 넘게 증가했는데도 배당과 CAPEX(설비투자) 지출이 급증하면서 현금성자산이 18조원대로 대폭 깎였다.

또 이듬해 반도체 시장은 예상치 못한 불황에 접어든다. 현금창출력으로 감당하기 버거운 운전자본과 CAPEX 부담이 이어졌다. 2022년 재고자산 증가분이 14조원 이상을 기록, 역대 최고 규모를 찍은 탓이다. 결국 보유현금을 다시 불리기는커녕 그 해 3조원대로 떨어졌다.

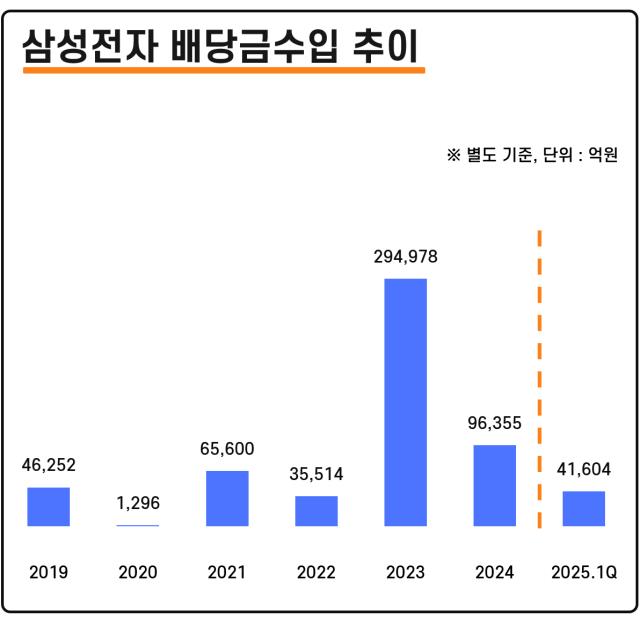

결국 삼성전자는 2023년 자회사들에게 이례적으로 손을 벌렸다. 삼성디스플레이를 상대로 두 차례에 걸쳐 21조9000억원을 차입했고 이마저 모자라 해외법인 등으로부터 29조원을 배당 받아왔다. 2023년 상반기 말 삼성아시아의 자산규모가 전분기보다 11조원가량 줄었다는 점을 감안하면 배당수입의 주요 원천은 여기로 추정된다.

◇순이익 감소에도 '연 10조' 배당 유지

덕분에 차근차근 현금이 재차 쌓이고 있었는데 자사주 매입 등이 이어지면서 유동성 개선이 계속되지 못했다. 지난해 영업현금흐름은 회복세를 보였지만 상황을 마냥 긍정적으로 보긴 어렵다. 순이익은 오히려 감소 흐름을 보이고 있기 때문이다.

삼성전자의 별도 순이익은 2023년 25조원대에서 지난해 23조원대로 되려 줄었다. 올 1분기도 전년 동기 대비 34% 이상 감소한 6조4000원 정도에 그쳤다. 순이익 축소를 운전자본 통제와 감가상각비 등으로 만회, 영업현금을 유지하고 있다. 감가상각비는 이익을 감소시키지만 실제 지출은 없으므로 현금흐름에 가산한다. 여기에 지난해 9조6355억원, 올 1분기에도 4조1604억원의 배당을 추가로 수혈했다.

자회사에서 끌어온 현금에도 불구 안심하기 어려운 이유는 최근 반도체사업의 불안, 주주환원 관련 지출에 있다. 자사주 매입소각과 별개로 연간 9조8000억원의 정규 배당액을 2026년까지 유지하겠다는 주주환원책을 유지 중이기 때문이다. 취득해야 하는 자사주도 4조원이 더 남아 있다.

◇자사주매입 지출, 1분기만 3조 육박

삼성전자는 100조원을 넘는 현금이 대부분 종속회사에 몰려 있는 재무구조를 가지고 있다. 종속회사 몫을 빼고 본사의 현금성자산만 따지면 올 1분기 말 4조7032억원을 기록했다. 단기금융상품 1조4147억원을 포함한 금액이다.

지난해 말만 해도 12조원 남짓 있었는데 3개월 만에 7조원 넘게 줄었다. 보유현금이 대폭 축소된 이유는 팩토링 규모 축소와 자사주 매입에 있다.

그간 삼성전자는 외화 매출채권을 은행에 넘기고 현금을 당겨쓰는 매출채권 팩토링을 자주 활용해왔다. 운전자금 확보와 환 리스크 헤지 등의 목적이다. 작년 말 11조원 규모였지만 올해 4조원대로 줄이면서 현금흐름에 마이너스로 작용했다. 팩토링 금리(할인율)가 연 0.7 ~ 14.2%로 편차가 큰 만큼 이자비용 절감을 노린 조치로 읽힌다.

하지만 이는 자금운용의 변화일 뿐이고 더 직접적 부담이 되고 있는 지출은 자사주 취득이다. 지난해 10조원어치 자사주 매입을 약속한 뒤 지금까지 두 차례에 걸쳐 6조원 상당을 사들였다. 이에 따라 작년에 약 1조8000억원, 올 1분기에도 2조9559억원의 현금이 빠져나갔다. 이미 예년에 한참 못 미치던 유동성이 더 줄어든 원인이다.

취득 내역을 보면 2분기에도 1조2000억원 이상의 현금이 자사주 취득 대금으로 더 빠져나갔을 것으로 추산된다. 문제는 앞으로 수조원의 자사주를 추가로 매입해야 한다는 점이다. 사실상의 ‘무차입’ 원칙을 깨고 금융권 대출에 나선 배경으로 볼 수 있다. 실제로 삼성전자는 최근 산업은행에서 2조원 규모의 반도체 자금 대출을 승인받았다. 산은 대출은 이번이 처음이다.

◇현금 축소 촉발한 특별배당

과거 삼성전자는 그리 차입을 꺼리던 기업이 아니었다. 성장 초기엔 외부차입이 일차적인 자금조달 수단이었고 자체 유보이익 등 내부금융의 역할은 미미한 수준에 그쳤다. 하지만 외환위기를 지나면서 자금조달 정책을 내부자금 위주로 전환했다. 당시 대출을 여러 차례 거절당하는 충격을 겪은 탓으로 알려졌다.

이후 팩토링 외엔 수십년째 외부에 손을 벌리지 않았다. 1988년부터 1998년까지 매년 회사채 시장을 찾았지만 2001년 1조원 조달을 마지막으로 회사채를 찍거나 은행에서 대출을 한 적이 없다. 그만큼 보유현금 관리가 중요해졌다는 뜻이다.

그래서 삼성전자는 2013년 이후 30조원 안팎의 현금을 본사에 일정하게 유지해왔다. 추세가 바뀐 전환점이 된 것은 특별배당으로 봐야 한다. 2021년(지급일 기준) 배당으로 21조원을 대거 풀었기 때문이다. 당시 영업활동현금흐름은 전년 대비 13조원 넘게 증가했는데도 배당과 CAPEX(설비투자) 지출이 급증하면서 현금성자산이 18조원대로 대폭 깎였다.

또 이듬해 반도체 시장은 예상치 못한 불황에 접어든다. 현금창출력으로 감당하기 버거운 운전자본과 CAPEX 부담이 이어졌다. 2022년 재고자산 증가분이 14조원 이상을 기록, 역대 최고 규모를 찍은 탓이다. 결국 보유현금을 다시 불리기는커녕 그 해 3조원대로 떨어졌다.

결국 삼성전자는 2023년 자회사들에게 이례적으로 손을 벌렸다. 삼성디스플레이를 상대로 두 차례에 걸쳐 21조9000억원을 차입했고 이마저 모자라 해외법인 등으로부터 29조원을 배당 받아왔다. 2023년 상반기 말 삼성아시아의 자산규모가 전분기보다 11조원가량 줄었다는 점을 감안하면 배당수입의 주요 원천은 여기로 추정된다.

◇순이익 감소에도 '연 10조' 배당 유지

덕분에 차근차근 현금이 재차 쌓이고 있었는데 자사주 매입 등이 이어지면서 유동성 개선이 계속되지 못했다. 지난해 영업현금흐름은 회복세를 보였지만 상황을 마냥 긍정적으로 보긴 어렵다. 순이익은 오히려 감소 흐름을 보이고 있기 때문이다.

삼성전자의 별도 순이익은 2023년 25조원대에서 지난해 23조원대로 되려 줄었다. 올 1분기도 전년 동기 대비 34% 이상 감소한 6조4000원 정도에 그쳤다. 순이익 축소를 운전자본 통제와 감가상각비 등으로 만회, 영업현금을 유지하고 있다. 감가상각비는 이익을 감소시키지만 실제 지출은 없으므로 현금흐름에 가산한다. 여기에 지난해 9조6355억원, 올 1분기에도 4조1604억원의 배당을 추가로 수혈했다.

자회사에서 끌어온 현금에도 불구 안심하기 어려운 이유는 최근 반도체사업의 불안, 주주환원 관련 지출에 있다. 자사주 매입소각과 별개로 연간 9조8000억원의 정규 배당액을 2026년까지 유지하겠다는 주주환원책을 유지 중이기 때문이다. 취득해야 하는 자사주도 4조원이 더 남아 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >