편집자주

기업의 재무전략은 사업과 기업가치를 뒷받침하는데 그 목적이 있다. 사업자금이 필요하면 적기에 조달을 해야 한다. 증자나 채권 발행, 자산 매각 등 방법도 다양하다. 현금이 넘쳐나면 운용이나 투자, 배당을 택할 수 있다. 그리고 모든 선택엔 결과물이 있다. 더벨이 천차만별인 기업들의 재무전략과 성과를 살펴본다.

두산에너빌리티는 핵심 자회사 수익성 악화와 원전 사업 업황 등 복합적인 요인에 부딪혀 자금 유입에 난항을 겪고 있다. 작년 하반기 두산밥캣 인적분할을 통한 재무개선 노림수를 시장에 내놨지만 감독당국의 제지에 부딪혀 이 역시 무위로 돌아갔다.

이제는 핵심 자회사 지분을 담보로 건 2조원 규모 단기차입 영수증이 날아오기 시작했다. 현재 신용등급만으론 대응이 쉽지 않다. 일단 원전사업자가 갖는 친환경 이점을 극대화하고 원전 주기기나 터빈 수급에서 비교우위에 있는 점을 활용해 운전자본에서 운용의 묘를 찾아야할 것으로 보인다.

◇2조 단기차입, 대응 여력은 있지만 밥캣·퓨얼셀 지분 담보로

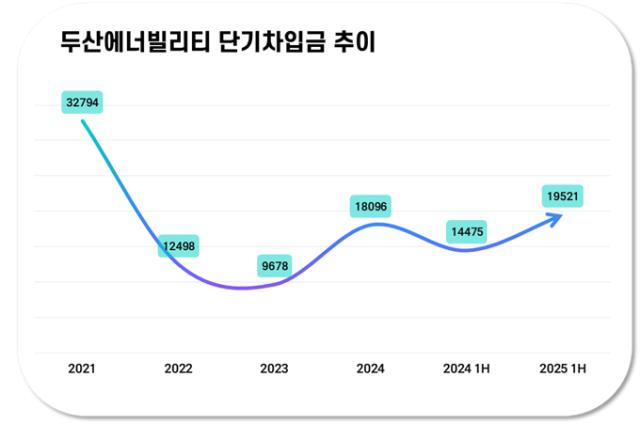

두산에너빌리티의 2025년 상반기 말 별도 기준 총차입금은 4조1392억원이다. 전년 동기 대비 약 7000억원, 2024년 말과 비교하면 4457억원 늘었다. 부채비율(136.2%)을 고려할 때 조단위 차입금이 큰 문제가 되진 않지만 이 기간 상환이나 대응이 필요한 단기차입금 증가세가 가파른 점이 눈길을 끈다.

단기차입금은 기업이 1년 이내에 상환해야 하는 당좌차월이나 어음차입금 등 단기성 부채를 의미한다. 통상 이율(금리)는 장기차입금보다 높지만 유동성 관리와 자금 조달 등을 위해 활용하는 경우가 많다. 차입금은 기업 유동성 관리 마중물 역할을 하지만 단기차입 규모가 크면 부담으로 다가온다.

두산에너빌리티의 단기차입금 규모가 가장 컸던 때는 2021년이다. 당시엔 1년 안에 상환해야 할 부채만 3조원에 달했고 의존도 역시 30%가 넘었다. 그러나 2021년 당시 두산에너빌리티는 약 8700억원의 현금성자산을 보유하고 있었다. 전체 단기차입금보다 규모는 적지만 순차적으로 돌아오는 상환에 대비할 현금 여력은 어느 정도 있었단 뜻이다.

그러나 올해 상반기엔 상황이 다소 다르다. 다시금 단기차입금 규모가 2조원에 육박하는 국면에서 현금성자산은 1733억원에 불과하다. 순차적으로 도래하는 단기차입금 상환 규모가 1000억원을 오르내리는 점을 고려하면 유동성 상황을 낙관하긴 쉽지 않다.

물론 두산에너빌리티는 개별 차입에 대해 두산밥캣과 두산퓨얼셀 등의 주식을 담보로 제공하고 있다. 이 안전판이 있어 장·단기차입금 관련한 기한이익상실(EOD)이 발생에 대한 대응 자체는 가능해 보인다. 그러나 어떤 이유로든 핵심 자회사의 지분조정이 일어나는 건 그룹 거버넌스 측면에서 달갑지 않다.

◇리볼빙·리파이낸싱 모두 가능하지만 매출채권 회수가 가장 현실적 대안

두산에너빌리티가 선택할 수 있는 최적의 전략은 단기차입에 대한 리볼빙(대환)이나 리파이낸싱(차환) 카드를 꺼내 재무구조를 안정화하는 것이다. 경영정상화가 한창이었던 2022년 이후 단기구조의 기업어음(CP)를 장기물인 회사채로 차환해 왔는데 이 작업을 계속 이어가는 게 대안으로 꼽힌다.

그러나 리볼빙이나 리파이낸싱 역량을 총동원한다 해도 2조원이 넘는 단기차입금과 3조원을 넘은 총차입금에 이슈가 곧바로 해소되는 건 아닐 것으로 보인다. 두산에너빌리티의 신용등급은 BBB+(안정적)다. 해당 평정만으로 대응하기엔 차입 규모가 지나치게 크다.

두산에너빌리티가 회사채 등으로 앞서 차입에 모두 대응한다 결정할 경우 부채자본시장(DCM)에서 적어도 2조원 이상을 조달한다는 의미다. 단기에 이를 조달한다고 가정하면 시장 상황에 따라 다를 수는 있지만 신용등급이 AA+(안정적) 이상으로 뒷받침돼야 한다.

물론 차입금 전량은 아니지만 일부분은 유리한 금리와 조건으로 조달할 여건은 갖췄다. 원전사업자인 두산에너빌리티의 경우 친환경기업으로 분류되면서 ESG 및 녹색채권을 발행할 수 있다. 통상 ESG 및 녹색채권엔 한층 유리한 쿠폰(이자율)이 적용된다. 두산에너빌리티가 BBB+ 타이틀을 들고 맨몸으로 시장에 나서는 것보다는 유리하다.

또 다른 전략으론 운전자본을 매만지는 데 있다. 그간 매출채권 회수가 잘 이뤄지지 않으면서 현금 상황이 막혔는데 이를 풀기 위한 윤활유로 차입을 활용해온 면도 보인다. 2021년 6000억원이었던 두산에너빌리티의 운전자본은 올해 상반기말 기준 1조5556억원으로 뛰었다. 특히 이 기간 매출채권(1조5415억원→2조4275억원) 증가세가 가파르다.

매출채권이 늘어났다는 것은 외상 매출 증가로 기업의 유동성이 악화하고 현금흐름이 둔화됐다는 뜻이다. 두산에너빌리티의 최근 잉여현금흐름(FCF)이 2023년을 제외하고 모두 음의 지표를 나타낸 것도 매출채권이 늘어난 것과 관련이 있다.

이제는 핵심 자회사 지분을 담보로 건 2조원 규모 단기차입 영수증이 날아오기 시작했다. 현재 신용등급만으론 대응이 쉽지 않다. 일단 원전사업자가 갖는 친환경 이점을 극대화하고 원전 주기기나 터빈 수급에서 비교우위에 있는 점을 활용해 운전자본에서 운용의 묘를 찾아야할 것으로 보인다.

◇2조 단기차입, 대응 여력은 있지만 밥캣·퓨얼셀 지분 담보로

두산에너빌리티의 2025년 상반기 말 별도 기준 총차입금은 4조1392억원이다. 전년 동기 대비 약 7000억원, 2024년 말과 비교하면 4457억원 늘었다. 부채비율(136.2%)을 고려할 때 조단위 차입금이 큰 문제가 되진 않지만 이 기간 상환이나 대응이 필요한 단기차입금 증가세가 가파른 점이 눈길을 끈다.

단기차입금은 기업이 1년 이내에 상환해야 하는 당좌차월이나 어음차입금 등 단기성 부채를 의미한다. 통상 이율(금리)는 장기차입금보다 높지만 유동성 관리와 자금 조달 등을 위해 활용하는 경우가 많다. 차입금은 기업 유동성 관리 마중물 역할을 하지만 단기차입 규모가 크면 부담으로 다가온다.

두산에너빌리티의 단기차입금 규모가 가장 컸던 때는 2021년이다. 당시엔 1년 안에 상환해야 할 부채만 3조원에 달했고 의존도 역시 30%가 넘었다. 그러나 2021년 당시 두산에너빌리티는 약 8700억원의 현금성자산을 보유하고 있었다. 전체 단기차입금보다 규모는 적지만 순차적으로 돌아오는 상환에 대비할 현금 여력은 어느 정도 있었단 뜻이다.

그러나 올해 상반기엔 상황이 다소 다르다. 다시금 단기차입금 규모가 2조원에 육박하는 국면에서 현금성자산은 1733억원에 불과하다. 순차적으로 도래하는 단기차입금 상환 규모가 1000억원을 오르내리는 점을 고려하면 유동성 상황을 낙관하긴 쉽지 않다.

물론 두산에너빌리티는 개별 차입에 대해 두산밥캣과 두산퓨얼셀 등의 주식을 담보로 제공하고 있다. 이 안전판이 있어 장·단기차입금 관련한 기한이익상실(EOD)이 발생에 대한 대응 자체는 가능해 보인다. 그러나 어떤 이유로든 핵심 자회사의 지분조정이 일어나는 건 그룹 거버넌스 측면에서 달갑지 않다.

◇리볼빙·리파이낸싱 모두 가능하지만 매출채권 회수가 가장 현실적 대안

두산에너빌리티가 선택할 수 있는 최적의 전략은 단기차입에 대한 리볼빙(대환)이나 리파이낸싱(차환) 카드를 꺼내 재무구조를 안정화하는 것이다. 경영정상화가 한창이었던 2022년 이후 단기구조의 기업어음(CP)를 장기물인 회사채로 차환해 왔는데 이 작업을 계속 이어가는 게 대안으로 꼽힌다.

그러나 리볼빙이나 리파이낸싱 역량을 총동원한다 해도 2조원이 넘는 단기차입금과 3조원을 넘은 총차입금에 이슈가 곧바로 해소되는 건 아닐 것으로 보인다. 두산에너빌리티의 신용등급은 BBB+(안정적)다. 해당 평정만으로 대응하기엔 차입 규모가 지나치게 크다.

두산에너빌리티가 회사채 등으로 앞서 차입에 모두 대응한다 결정할 경우 부채자본시장(DCM)에서 적어도 2조원 이상을 조달한다는 의미다. 단기에 이를 조달한다고 가정하면 시장 상황에 따라 다를 수는 있지만 신용등급이 AA+(안정적) 이상으로 뒷받침돼야 한다.

물론 차입금 전량은 아니지만 일부분은 유리한 금리와 조건으로 조달할 여건은 갖췄다. 원전사업자인 두산에너빌리티의 경우 친환경기업으로 분류되면서 ESG 및 녹색채권을 발행할 수 있다. 통상 ESG 및 녹색채권엔 한층 유리한 쿠폰(이자율)이 적용된다. 두산에너빌리티가 BBB+ 타이틀을 들고 맨몸으로 시장에 나서는 것보다는 유리하다.

또 다른 전략으론 운전자본을 매만지는 데 있다. 그간 매출채권 회수가 잘 이뤄지지 않으면서 현금 상황이 막혔는데 이를 풀기 위한 윤활유로 차입을 활용해온 면도 보인다. 2021년 6000억원이었던 두산에너빌리티의 운전자본은 올해 상반기말 기준 1조5556억원으로 뛰었다. 특히 이 기간 매출채권(1조5415억원→2조4275억원) 증가세가 가파르다.

매출채권이 늘어났다는 것은 외상 매출 증가로 기업의 유동성이 악화하고 현금흐름이 둔화됐다는 뜻이다. 두산에너빌리티의 최근 잉여현금흐름(FCF)이 2023년을 제외하고 모두 음의 지표를 나타낸 것도 매출채권이 늘어난 것과 관련이 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >