밥캣이 살린 FCF…테스나·전자BG도 흑자 기여

④[잉여현금흐름]에너빌리티는 사업 특성 상 선수금 소진 영향, 퓨얼셀·로보틱스는 부진

편집자주

기업은 숫자로 말한다. 기업의 영업·투자·재무활동의 결과물이 모두 숫자로 나타난다. THE CFO는 기업이 시장과 투자자에 전달하는 각종 숫자와 지표(Financial Index)들을 집계하고 분석했다. 숫자들을 통해 기업집단에서 주목해야 할 개별 기업들을 가려보고 그룹의 재무적 변화를 살펴본다. 그룹 뿐만 아니라 업종과 시가총액 순위 등 여러 카테고리를 통해 기업의 숫자를 분석한다.

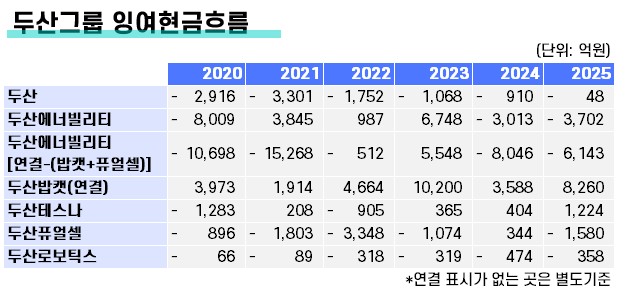

두산그룹 주요 계열사의 잉여현금흐름(FCF)이 뚜렷하게 엇갈리고 있다. 그룹 최대 현금창출원인 두산밥캣은 북미 재고 조정 종료 효과로 FCF가 반등했고 두산테스나도 투자 사이클 마무리 영향으로 현금창출력이 개선됐다. 반면 두산에너빌리티와 두산로보틱스, 두산퓨얼셀은 대규모 투자와 운전자본 부담이 이어지면서 마이너스 FCF를 지속했다.

계열사별 현금흐름 차이는 사업 구조와 투자 단계 차이에서 비롯됐다. 건설기계·반도체 테스트 부문은 증설 부담이 완화되며 현금흐름이 회복된 반면 원전·플랜트와 로봇·연료전지 사업은 선수금 감소와 신공장 투자 영향으로 현금 유출 압력이 이어지고 있다. 향후 멕시코 공장 증설, SOFC 공장 투자, SK실트론 인수 가능성 등도 그룹 FCF 흐름의 주요 변수로 꼽힌다.

◇밥캣 FCF 2024년 저점에서 반등, 지주사도 흑자전환

두산밥캣의 지난해 연결 FCF는 8260억원이다. FCF는 영업활동현금흐름(OCF)에서 자본적 지출(CAPEX) 등 필수 비용을 뺀 수치로, 배당·차입상환·M&A 등에 쓸 수 있는 순수 잔여 현금창출력을 나타낸다. OCF 1조1696억원에서 CAPEX 3436억원을 뺸 수치다. 주목할 부분은 추이다. 두산밥캣 FCF는 2021년 1915억원, 2022년 4764억원, 2023년 1조199억원으로 증가한 뒤 2024년 3588억원으로 줄었다가 2025년 다시 회복됐다.

2024년 FCF 급락의 주원인은 OCF였다. 북미 건설기계 수요 부진과 딜러 재고 조정으로 OCF가 7272억원에 그쳤다. 지난해에는 재고 조정이 마무리되면서 운전자본 부담이 크게 완화됐고 OCF가 60% 이상 급증하면서 FCF가 회복됐다. 다만 앞으로 FCF는 현재 수준을 유지하기 어려울 수 있다는 지적도 나온다. 멕시코 소형 건설기계 신공장 증설이 2026년까지 이어지면서 CAPEX 지출이 약 3억달러(약 4200억원) 규모로 예정됐다.

지주사 두산 별도의 FCF는 지난해에도 적자를 이어갔다. 다만 그 폭이 크게 줄어들었다. 두산의 별도 잉여현금흐름은 2025년 -48억원을 기록했다. 2023년 -1067억원, 2024년 -910억원에서 큰 폭으로 줄었다. OCF가 2020년부터 이어지던 적자를 끊어내고 819억원으로 흑자 전환에 성공했지만 CAPEX 867억원의 영향으로 FCF는 적자로 유지됐다. OCF 흑자는 AI 반도체 수요 급증에 따른 전자BG(CCL 사업)의 실적 개선의 영향으로 풀이된다.

두산테스나도 FCF에서 흑자를 기록한 계열사 가운데 하나다. 2022년 -905억원에서 2023년 364억원으로 흑자전환한 뒤 2024년 404억원, 2025년 1224억원으로 늘었다. 지난해 FCF가 개선된 데는 CAPEX 감소 영향이 컸다. 서안성 사업장 증설과 웨이퍼 테스트 장비 투자 등으로 2020년 이후 연간 1000억~2000억원대 CAPEX를 이어왔지만 기존 투자 사이클이 일단락되고 평택 제2공장 투자 집행도 조정되면서 지난해 CAPEX가 248억원으로 급감했다.

◇에너빌리티 별도 FCF -3702억…선수금 소진이 구조적 원인

두산에너빌리티는 FCF가 마이너스다. 지난해 별도 OCF -1517억원에 CAPEX 약 2185억원을 더하면 FCF는 -3702억원이다. 2024년에도 별도 OCF -1137억원, CAPEX 1876억원으로 FCF -3013억원을 기록했다. 두산에너빌리티의 OCF는 2019년 이후 7년, FCF는 2017년부터 9년 연속 적자로 유지되고 있다. 연결기준 FCF에서 밥캣과 퓨얼셀을 제외한, 두산에너빌리티가 영위하는 사업과 관련된 종속회사와 에너빌리티의 FCF 역시 별도기준과 비슷한 흐름을 유지하고 있다.

플랜트·원전 사업 특유의 선수금 감소와 운전자본 부담 확대가 FCF 적자의 주요 배경으로 꼽힌다. 플랜트·원전 사업은 프로젝트 초기에 선수금을 받고 이후 공정이 진행되면서 계약부채가 감소하는 구조다. 공정 진행에 따라 선수금이 감소하고 실제 원가·인건비 집행이 이어지면서 현금흐름 부담이 커진다.

2025년 말 기준 두산에너빌리티의 별도 순차입금은 2조9899억원으로 2024년 2조9990억원과 비슷한 수준으로 유지됐다. 반면 현금성자산은 2024년 6945억원에서 2025년 8023억원으로 15.5% 늘었다. 두산에너빌리티는 투자자산 처분을 통해 3875억원의 현금도 확보하면서 순차입금 증가를 억제하고 유동성을 방어했다.

두산퓨얼셀의 지난해 별도기준 FCF는 -1580억원이다. 2023년 78억원, 2024년 1032억원이던 OCF가 지난해 -539억원으로 적자전환했다. SOFC 신공장 등과 관련된 CAPEX 1041억원이 추가되면서 현금 유출이 두 경로에서 동시에 발생했다.

두산로보틱스의 연결기준 FCF는 -327억원이다. OCF -173억원에 CAPEX 154억원이 반영됐다. OCF는 2021년 -77억원, 2022년 -227억원, 2023년 -272억원, 2024년 -438억원으로 악화되다 지난해 반등했다. 이는 예년보다 매출채권이 더 많이 회수된 영향으로 보인다. 꾸준히 늘어나던 매출채권은 지난해 101억원 줄었다. CAPEX는 2023년 91억원, 2024년 82억원에서 지난해 154억원으로 늘었다. 상장으로 조달한 현금이 꾸준히 소진되면서 현금성자산은 2023년 3820억원에서 2025년 1971억원으로 줄었다.

계열사별 현금흐름 차이는 사업 구조와 투자 단계 차이에서 비롯됐다. 건설기계·반도체 테스트 부문은 증설 부담이 완화되며 현금흐름이 회복된 반면 원전·플랜트와 로봇·연료전지 사업은 선수금 감소와 신공장 투자 영향으로 현금 유출 압력이 이어지고 있다. 향후 멕시코 공장 증설, SOFC 공장 투자, SK실트론 인수 가능성 등도 그룹 FCF 흐름의 주요 변수로 꼽힌다.

◇밥캣 FCF 2024년 저점에서 반등, 지주사도 흑자전환

두산밥캣의 지난해 연결 FCF는 8260억원이다. FCF는 영업활동현금흐름(OCF)에서 자본적 지출(CAPEX) 등 필수 비용을 뺀 수치로, 배당·차입상환·M&A 등에 쓸 수 있는 순수 잔여 현금창출력을 나타낸다. OCF 1조1696억원에서 CAPEX 3436억원을 뺸 수치다. 주목할 부분은 추이다. 두산밥캣 FCF는 2021년 1915억원, 2022년 4764억원, 2023년 1조199억원으로 증가한 뒤 2024년 3588억원으로 줄었다가 2025년 다시 회복됐다.

2024년 FCF 급락의 주원인은 OCF였다. 북미 건설기계 수요 부진과 딜러 재고 조정으로 OCF가 7272억원에 그쳤다. 지난해에는 재고 조정이 마무리되면서 운전자본 부담이 크게 완화됐고 OCF가 60% 이상 급증하면서 FCF가 회복됐다. 다만 앞으로 FCF는 현재 수준을 유지하기 어려울 수 있다는 지적도 나온다. 멕시코 소형 건설기계 신공장 증설이 2026년까지 이어지면서 CAPEX 지출이 약 3억달러(약 4200억원) 규모로 예정됐다.

지주사 두산 별도의 FCF는 지난해에도 적자를 이어갔다. 다만 그 폭이 크게 줄어들었다. 두산의 별도 잉여현금흐름은 2025년 -48억원을 기록했다. 2023년 -1067억원, 2024년 -910억원에서 큰 폭으로 줄었다. OCF가 2020년부터 이어지던 적자를 끊어내고 819억원으로 흑자 전환에 성공했지만 CAPEX 867억원의 영향으로 FCF는 적자로 유지됐다. OCF 흑자는 AI 반도체 수요 급증에 따른 전자BG(CCL 사업)의 실적 개선의 영향으로 풀이된다.

두산테스나도 FCF에서 흑자를 기록한 계열사 가운데 하나다. 2022년 -905억원에서 2023년 364억원으로 흑자전환한 뒤 2024년 404억원, 2025년 1224억원으로 늘었다. 지난해 FCF가 개선된 데는 CAPEX 감소 영향이 컸다. 서안성 사업장 증설과 웨이퍼 테스트 장비 투자 등으로 2020년 이후 연간 1000억~2000억원대 CAPEX를 이어왔지만 기존 투자 사이클이 일단락되고 평택 제2공장 투자 집행도 조정되면서 지난해 CAPEX가 248억원으로 급감했다.

◇에너빌리티 별도 FCF -3702억…선수금 소진이 구조적 원인

두산에너빌리티는 FCF가 마이너스다. 지난해 별도 OCF -1517억원에 CAPEX 약 2185억원을 더하면 FCF는 -3702억원이다. 2024년에도 별도 OCF -1137억원, CAPEX 1876억원으로 FCF -3013억원을 기록했다. 두산에너빌리티의 OCF는 2019년 이후 7년, FCF는 2017년부터 9년 연속 적자로 유지되고 있다. 연결기준 FCF에서 밥캣과 퓨얼셀을 제외한, 두산에너빌리티가 영위하는 사업과 관련된 종속회사와 에너빌리티의 FCF 역시 별도기준과 비슷한 흐름을 유지하고 있다.

플랜트·원전 사업 특유의 선수금 감소와 운전자본 부담 확대가 FCF 적자의 주요 배경으로 꼽힌다. 플랜트·원전 사업은 프로젝트 초기에 선수금을 받고 이후 공정이 진행되면서 계약부채가 감소하는 구조다. 공정 진행에 따라 선수금이 감소하고 실제 원가·인건비 집행이 이어지면서 현금흐름 부담이 커진다.

2025년 말 기준 두산에너빌리티의 별도 순차입금은 2조9899억원으로 2024년 2조9990억원과 비슷한 수준으로 유지됐다. 반면 현금성자산은 2024년 6945억원에서 2025년 8023억원으로 15.5% 늘었다. 두산에너빌리티는 투자자산 처분을 통해 3875억원의 현금도 확보하면서 순차입금 증가를 억제하고 유동성을 방어했다.

두산퓨얼셀의 지난해 별도기준 FCF는 -1580억원이다. 2023년 78억원, 2024년 1032억원이던 OCF가 지난해 -539억원으로 적자전환했다. SOFC 신공장 등과 관련된 CAPEX 1041억원이 추가되면서 현금 유출이 두 경로에서 동시에 발생했다.

두산로보틱스의 연결기준 FCF는 -327억원이다. OCF -173억원에 CAPEX 154억원이 반영됐다. OCF는 2021년 -77억원, 2022년 -227억원, 2023년 -272억원, 2024년 -438억원으로 악화되다 지난해 반등했다. 이는 예년보다 매출채권이 더 많이 회수된 영향으로 보인다. 꾸준히 늘어나던 매출채권은 지난해 101억원 줄었다. CAPEX는 2023년 91억원, 2024년 82억원에서 지난해 154억원으로 늘었다. 상장으로 조달한 현금이 꾸준히 소진되면서 현금성자산은 2023년 3820억원에서 2025년 1971억원으로 줄었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사