밥캣이 홀로 방어한 ROE…퓨얼셀 등 부진

⑤[자본효율성] 밥캣 ROE 16%→5%대 하락…퓨얼셀·에너빌리티는 마이너스 수치

편집자주

기업은 숫자로 말한다. 기업의 영업·투자·재무활동의 결과물이 모두 숫자로 나타난다. THE CFO는 기업이 시장과 투자자에 전달하는 각종 숫자와 지표(Financial Index)들을 집계하고 분석했다. 숫자들을 통해 기업집단에서 주목해야 할 개별 기업들을 가려보고 그룹의 재무적 변화를 살펴본다. 그룹 뿐만 아니라 업종과 시가총액 순위 등 여러 카테고리를 통해 기업의 숫자를 분석한다.

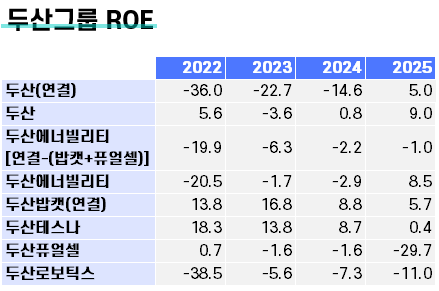

두산그룹 주요 계열사의 자기자본이익률(ROE)과 총자산이익률(ROA)이 2022년 이후 집단별로 뚜렷하게 갈렸다. 두산밥캣은 2023년 ROE 16.8%로 정점을 찍은 뒤 2년 연속 내리막을 걸었고 밥캣과 퓨얼셀을 제외한 에너빌리티의 관련 사업부문은 4년 내내 마이너스 ROE를 벗어나지 못했다.

두산퓨얼셀은 지난해 SOFC 신공장 충격으로 ROE가 -30.6%로 하락했고 두산로보틱스는 손실이 확대되면서 ROE가 낮아졌다. 다만 지주사 두산 별도기준, 에너빌리티 별도기준은 2025년 의미있는 ROE 개선을 이뤘다. 에너빌리티는 별도기준으론 흑자전환, 연결 기준으론 마이너스를 기록했다.

◇그룹 전체, 밥캣 이익이 에너빌리티·퓨얼셀 손실 상쇄…2025년 겨우 흑자

지주사 두산 연결 기준 지배주주 ROE는 2022년 -36.0%에서 2023년 -22.7%, 2024년 -14.6%, 2025년 5.0%로 플러스전환했다. 두산밥캣의 기여도가 절대적으로 작용한 결과다. ROA는 2022년 -2.2%, 2023년 1.0%, 2024년 1.0%, 2025년 0.8%를 기록했다.

그룹 연결 지배주주 순이익이 2023년 -3883억원, 2024년 -2262억원의 적자를 기록한 것은 밥캣이 흑자를 냈음에도 불구하고 에너빌리티 자회사 손상·저가수주 손실, 퓨얼셀 적자, 로보틱스 손실이 누적된 결과다. 연결 자본총계(지배주주+비지배 포함)가 11조원대를 유지하는 것도 밥캣의 자본 기여가 크다. 밥캣을 빼면 그룹 연결 자본효율성 지표는 현재보다 훨씬 나빠진다.

지주사 두산의 별도 ROE는 2022년 5.6%에서 2023년 -3.6%로 추락했다가 2024년 0.8%, 2025년 9.0%로 회복했다. ROA도 3.4%(2022)→-2.3%(2023)→0.5%(2024)→4.8%(2025)로 같은 궤적을 그렸다.

2022년에는 반도체 호황과 고마진 CCL 판매 확대 덕을 봤다. 이 해 별도 순이익은 1755억원을 기록했다. 그러나 2023년에는 글로벌 반도체 업황이 급격히 꺾이면서 CCL 수요가 위축됐고 전자BG 영업이익이 급감했다. 별도 순손실 1119억원에 ROE는 -3.6%로 내려앉았다.

반전은 AI 반도체에서 왔다. 2024년 하반기 AI 가속기용 고부가 CCL 수요가 폭증하면서 해외 신규 고객처를 확보했다. 2025년 전자BG 영업이익이 전년 1144억원의 2.6배인 2991억원으로 급등하면서 별도 순이익은 232억원(2024)에서 2806억원(2025)으로 12배 이상 뛰었다. ROE와 ROA 모두 2022년 수준을 넘어섰다. 이익의 절대적 비중이 특정 해외 고객사향 CCL에 집중돼 있다는 점은 구조적 취약성으로 꼽힌다.

◇에너빌리티-(밥캣+퓨얼셀) 4년 연속 마이너스…원전이 반전의 씨앗

두산에너빌리티에서 밥캣과 퓨얼셀을 제외한 사업부문의 ROE는 4년 내내 마이너스였다. 2022년 -19.9%, 2023년 -6.3%, 2024년 -2.2%, 2025년 -1.0%다. 방향은 개선되고 있지만 양수 전환을 이루지는 못했다.

2022년 -20%에 가까운 ROE는 저가수주 손실과 자회사 손상 인식이 겹친 결과물로 풀이된다. 에너빌리티 별도 순손실이 1조2118억원에 달했고 두산파워시스템스(DPS·영국), 두산파워시스템스인디아(DPSI) 등 해외 종속기업도 적자를 냈다.

2023년에는 신한울 3·4호기(2조9000억원) 등 대형 수주로 수주잔고가 16조원으로 늘고 채산성 좋은 신규 프로젝트 매출이 본격화되면서 -6.3%로 개선됐다. 에너빌리티 별도 영업이익이 4549억원으로 전년 대비 433% 급등했다.

2024년에는 수주잔고가 더 늘었지만 기존 프로젝트 공정이 진행되면서 과거에 받아 둔 선수금이 소진되기 시작했다. 선수금 감소는 계약부채 축소로 이어지면서 OCF를 악화시키고 운전자본 부담을 키웠다. 별도 순손실이 다시 1703억원으로 불어나면서 ROE도 -2.2%로 나빠졌다.

2025년에는 원전·가스터빈 매출이 본격화되면서 에너빌리티 별도 영업이익이 4960억원, 별도 순이익이 5077억원으로 흑자전환했다. 별도 ROE는 8.5%로 올라섰다. 그러나 이 성과가 관련 사업부문 연결로 내려오면 -1.0%로 바뀐다. DPS, HyAxiom 등 해외 종속사 적자가 상쇄해 효과가 반감된다.

◇두산밥캣 3년 연속 하락, 퓨얼셀은 지난해 급락

두산밥캣의 ROE는 2022년 13.8%, 2023년 16.8%, 2024년 8.8%, 2025년 5.7%로 2023년이 정점이었다. ROA도 같은 기간 7.2%, 9.3%, 5.0%, 3.3%로 같은 추이를 보였다. 두 지표가 함께 움직인다는 것은 레버리지 효과가 아닌 영업 실적 자체가 자본효율성을 좌우하고 있음을 의미한다. 밥캣은 지금도 순현금 상태여서 차입에 의존하지 않는다.

2022~2023년 ROE가 높았던 원인은 세 가지가 겹쳤다. 팬데믹 이후 북미 건설경기 호황, 산업차량 부문 인수로 포트폴리오 다각화, 원·달러 환율 상승에 따른 원화 환산 이익 증폭이다. 2023년에는 역대 최고 매출(9조7589억원)과 영업이익(1조3899억원)을 달성했다.

2024년부터 반전이 시작됐다. 딜러들이 재고를 소화하지 못하고 주문을 줄이면서 북미 수요가 위축됐다. OCF가 7272억원으로 전년의 절반 이하로 꺾였다. 2025년에는 재고 조정이 마무리되면서 OCF가 회복됐지만 ROE·ROA는 여전히 하락세를 이어갔다. 두산밥캣은 멕시코 신공장 증설(2026년까지 약 4200억원 CAPEX)이 진행 중이고 이 설비가 본격 가동되기 전까지는 자산이 선제적으로 늘어 ROA를 억제하는 구조가 이어질 것으로 전망된다.

두산퓨얼셀의 ROE는 2022년 0.7%에서 20123년과 2024년 -1.6%로 완만히 악화되다 2025년 -29.7%로 수직 낙하했다. ROA도 2022년 0.5%에서 2025년 -10.9%까지 떨어졌다.

2022년 ROE가 0.7%로 소폭 흑자였던 것은 당시 PAFC(인산형 연료전지) 중심 사업이 일정 수익을 냈기 때문이다. 그러나 2023년 이후에는 PAFC 셀스택 교체 비용 부담과 신규 수주 감소가 겹치면서 적자로 전환됐다.

2025년 폭락의 직접 원인은 두 가지다. 우선 SOFC(고체산화물 연료전지) 신공장 가동 초기에 수율이 목표치를 크게 밑돌면서 재료비가 과다 투입됐다. PAFC 셀스택 품질 이슈로 조기 교체 비용 188억원이 발생한 것 역시 효율성 지표에 영향을 미쳤다. 영업손실이 1057억원으로 불어났고 당기순손실은 1328억원에 달했다. 자본총계가 2022년 5231억원에서 2025년 3675억원으로 30% 줄어 분모가 줄고 손실도 급증하면서 ROE는 마이너스 폭을 늘렸다.

◇두산로보틱스 IPO가 ROE 착시 만들어, 손실은 심화

두산로보틱스의 ROE는 2022년 -38.5%에서 2023년 -5.6%로 급등한 것처럼 보인다. 그러나 이는 사업 개선이 아니라 IPO 효과다. 2022년까지 자본총계가 428억원(2022년 말)에 불과했다. 순손실이 125억원이었으니 ROE가 -38.5%로 극단적으로 낮게 나왔다. 2023년 10월 상장으로 자본이 4388억원으로 급증하면서 분모는 10배로 커졌다. 순손실은 159억원으로 비슷했는데 자본이 커지니 ROE가 개선된 것처럼 보인 것이다.

2024년 -7.3%, 2025년 -11.0%로 다시 악화된 것은 이 착시가 걷히고 실질이 드러난 결과다. 상장 이후 순손실이 366억원(2024)→554억원(2025)으로 매년 확대됐다. ROA도 -7.0%(2024)→-10.3%(2025)로 악화됐다. 지난해 연결기준 총자산은 3994억원이지만 매출은 330억원에 불과하다.

로보틱스의 ROE·ROA 개선은 흑자 전환 없이는 불가능하다. 현재 상장으로 조달한 현금이 연간 500억원 정도씩 소진되는 점을 고려하면 별도의 자금 조달이 없다면 수년 내 자본 규모가 다시 작아지면서 ROE 등락이 커지는 국면이 반복될 수 있다.

두산퓨얼셀은 지난해 SOFC 신공장 충격으로 ROE가 -30.6%로 하락했고 두산로보틱스는 손실이 확대되면서 ROE가 낮아졌다. 다만 지주사 두산 별도기준, 에너빌리티 별도기준은 2025년 의미있는 ROE 개선을 이뤘다. 에너빌리티는 별도기준으론 흑자전환, 연결 기준으론 마이너스를 기록했다.

◇그룹 전체, 밥캣 이익이 에너빌리티·퓨얼셀 손실 상쇄…2025년 겨우 흑자

지주사 두산 연결 기준 지배주주 ROE는 2022년 -36.0%에서 2023년 -22.7%, 2024년 -14.6%, 2025년 5.0%로 플러스전환했다. 두산밥캣의 기여도가 절대적으로 작용한 결과다. ROA는 2022년 -2.2%, 2023년 1.0%, 2024년 1.0%, 2025년 0.8%를 기록했다.

그룹 연결 지배주주 순이익이 2023년 -3883억원, 2024년 -2262억원의 적자를 기록한 것은 밥캣이 흑자를 냈음에도 불구하고 에너빌리티 자회사 손상·저가수주 손실, 퓨얼셀 적자, 로보틱스 손실이 누적된 결과다. 연결 자본총계(지배주주+비지배 포함)가 11조원대를 유지하는 것도 밥캣의 자본 기여가 크다. 밥캣을 빼면 그룹 연결 자본효율성 지표는 현재보다 훨씬 나빠진다.

지주사 두산의 별도 ROE는 2022년 5.6%에서 2023년 -3.6%로 추락했다가 2024년 0.8%, 2025년 9.0%로 회복했다. ROA도 3.4%(2022)→-2.3%(2023)→0.5%(2024)→4.8%(2025)로 같은 궤적을 그렸다.

2022년에는 반도체 호황과 고마진 CCL 판매 확대 덕을 봤다. 이 해 별도 순이익은 1755억원을 기록했다. 그러나 2023년에는 글로벌 반도체 업황이 급격히 꺾이면서 CCL 수요가 위축됐고 전자BG 영업이익이 급감했다. 별도 순손실 1119억원에 ROE는 -3.6%로 내려앉았다.

반전은 AI 반도체에서 왔다. 2024년 하반기 AI 가속기용 고부가 CCL 수요가 폭증하면서 해외 신규 고객처를 확보했다. 2025년 전자BG 영업이익이 전년 1144억원의 2.6배인 2991억원으로 급등하면서 별도 순이익은 232억원(2024)에서 2806억원(2025)으로 12배 이상 뛰었다. ROE와 ROA 모두 2022년 수준을 넘어섰다. 이익의 절대적 비중이 특정 해외 고객사향 CCL에 집중돼 있다는 점은 구조적 취약성으로 꼽힌다.

◇에너빌리티-(밥캣+퓨얼셀) 4년 연속 마이너스…원전이 반전의 씨앗

두산에너빌리티에서 밥캣과 퓨얼셀을 제외한 사업부문의 ROE는 4년 내내 마이너스였다. 2022년 -19.9%, 2023년 -6.3%, 2024년 -2.2%, 2025년 -1.0%다. 방향은 개선되고 있지만 양수 전환을 이루지는 못했다.

2022년 -20%에 가까운 ROE는 저가수주 손실과 자회사 손상 인식이 겹친 결과물로 풀이된다. 에너빌리티 별도 순손실이 1조2118억원에 달했고 두산파워시스템스(DPS·영국), 두산파워시스템스인디아(DPSI) 등 해외 종속기업도 적자를 냈다.

2023년에는 신한울 3·4호기(2조9000억원) 등 대형 수주로 수주잔고가 16조원으로 늘고 채산성 좋은 신규 프로젝트 매출이 본격화되면서 -6.3%로 개선됐다. 에너빌리티 별도 영업이익이 4549억원으로 전년 대비 433% 급등했다.

2024년에는 수주잔고가 더 늘었지만 기존 프로젝트 공정이 진행되면서 과거에 받아 둔 선수금이 소진되기 시작했다. 선수금 감소는 계약부채 축소로 이어지면서 OCF를 악화시키고 운전자본 부담을 키웠다. 별도 순손실이 다시 1703억원으로 불어나면서 ROE도 -2.2%로 나빠졌다.

2025년에는 원전·가스터빈 매출이 본격화되면서 에너빌리티 별도 영업이익이 4960억원, 별도 순이익이 5077억원으로 흑자전환했다. 별도 ROE는 8.5%로 올라섰다. 그러나 이 성과가 관련 사업부문 연결로 내려오면 -1.0%로 바뀐다. DPS, HyAxiom 등 해외 종속사 적자가 상쇄해 효과가 반감된다.

◇두산밥캣 3년 연속 하락, 퓨얼셀은 지난해 급락

두산밥캣의 ROE는 2022년 13.8%, 2023년 16.8%, 2024년 8.8%, 2025년 5.7%로 2023년이 정점이었다. ROA도 같은 기간 7.2%, 9.3%, 5.0%, 3.3%로 같은 추이를 보였다. 두 지표가 함께 움직인다는 것은 레버리지 효과가 아닌 영업 실적 자체가 자본효율성을 좌우하고 있음을 의미한다. 밥캣은 지금도 순현금 상태여서 차입에 의존하지 않는다.

2022~2023년 ROE가 높았던 원인은 세 가지가 겹쳤다. 팬데믹 이후 북미 건설경기 호황, 산업차량 부문 인수로 포트폴리오 다각화, 원·달러 환율 상승에 따른 원화 환산 이익 증폭이다. 2023년에는 역대 최고 매출(9조7589억원)과 영업이익(1조3899억원)을 달성했다.

2024년부터 반전이 시작됐다. 딜러들이 재고를 소화하지 못하고 주문을 줄이면서 북미 수요가 위축됐다. OCF가 7272억원으로 전년의 절반 이하로 꺾였다. 2025년에는 재고 조정이 마무리되면서 OCF가 회복됐지만 ROE·ROA는 여전히 하락세를 이어갔다. 두산밥캣은 멕시코 신공장 증설(2026년까지 약 4200억원 CAPEX)이 진행 중이고 이 설비가 본격 가동되기 전까지는 자산이 선제적으로 늘어 ROA를 억제하는 구조가 이어질 것으로 전망된다.

두산퓨얼셀의 ROE는 2022년 0.7%에서 20123년과 2024년 -1.6%로 완만히 악화되다 2025년 -29.7%로 수직 낙하했다. ROA도 2022년 0.5%에서 2025년 -10.9%까지 떨어졌다.

2022년 ROE가 0.7%로 소폭 흑자였던 것은 당시 PAFC(인산형 연료전지) 중심 사업이 일정 수익을 냈기 때문이다. 그러나 2023년 이후에는 PAFC 셀스택 교체 비용 부담과 신규 수주 감소가 겹치면서 적자로 전환됐다.

2025년 폭락의 직접 원인은 두 가지다. 우선 SOFC(고체산화물 연료전지) 신공장 가동 초기에 수율이 목표치를 크게 밑돌면서 재료비가 과다 투입됐다. PAFC 셀스택 품질 이슈로 조기 교체 비용 188억원이 발생한 것 역시 효율성 지표에 영향을 미쳤다. 영업손실이 1057억원으로 불어났고 당기순손실은 1328억원에 달했다. 자본총계가 2022년 5231억원에서 2025년 3675억원으로 30% 줄어 분모가 줄고 손실도 급증하면서 ROE는 마이너스 폭을 늘렸다.

◇두산로보틱스 IPO가 ROE 착시 만들어, 손실은 심화

두산로보틱스의 ROE는 2022년 -38.5%에서 2023년 -5.6%로 급등한 것처럼 보인다. 그러나 이는 사업 개선이 아니라 IPO 효과다. 2022년까지 자본총계가 428억원(2022년 말)에 불과했다. 순손실이 125억원이었으니 ROE가 -38.5%로 극단적으로 낮게 나왔다. 2023년 10월 상장으로 자본이 4388억원으로 급증하면서 분모는 10배로 커졌다. 순손실은 159억원으로 비슷했는데 자본이 커지니 ROE가 개선된 것처럼 보인 것이다.

2024년 -7.3%, 2025년 -11.0%로 다시 악화된 것은 이 착시가 걷히고 실질이 드러난 결과다. 상장 이후 순손실이 366억원(2024)→554억원(2025)으로 매년 확대됐다. ROA도 -7.0%(2024)→-10.3%(2025)로 악화됐다. 지난해 연결기준 총자산은 3994억원이지만 매출은 330억원에 불과하다.

로보틱스의 ROE·ROA 개선은 흑자 전환 없이는 불가능하다. 현재 상장으로 조달한 현금이 연간 500억원 정도씩 소진되는 점을 고려하면 별도의 자금 조달이 없다면 수년 내 자본 규모가 다시 작아지면서 ROE 등락이 커지는 국면이 반복될 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사