더 높아진 기본자본 신종자본증권 발행 문턱

③기본자본비율 80% 넘어야 조기상환 가능……확충 방안 증자로 좁혀지나

편집자주

기본자본 규제 도입이 1년 앞으로 다가오면서 보험업계에 긴장감이 감돌고 있다. 건전성 규제가 자본의 질에 초점을 맞춰지며 회사의 관리 부담은 커지고 있다. 기본자본 확충이 쉽지 않은 데다 자본 질 저하를 부추기는 해약환급금준비금 제도가 가장 큰 걸림돌로 남아있다. 기본자본 규제를 둘러싼 쟁점과 업계에 미칠 파장을 짚어봤다.

기본자본 규제가 시행되면서 기본자본 인정 신종자본증권(기본자본증권)의 발행 난이도가 더욱 높아지고 있다. 기본자본증권 조기상환시 기본자본 킥스비율을 80%, 차환시에는 50% 이상으로 유지할 수 있어야 한다. 기존에도 배당 여력을 입증해야 해 발행이 어려웠는데 조기상환 요건까지 신설되며 문턱은 더욱 높아졌다.

기본자본비율이 50%를 하회하는 보험사들은 1년 내 자본 확충이 시급하지만 조달 수단은 극히 제한적이다. 한화생명, 현대해상 등 일부 대형보험사도 기본자본비율이 50%대에 머물고 있어 각별한 관리에 나서야 한다. 그러나 기본자본증권 발행 요건이 까다로워지며 기본자본 확충 수단이 증자로 좁혀지고 있다.

◇조기상환시 80%, 차환시 50% 이상 유지해야…선제 발행한 DB손보는 예외

금융당국이 내년 기본자본 킥스비율 제도를 시행하며 기본자본증권 조기상환 요건을 신설한다. 보험사들은 기본자본증권 조기상환시 기본자본 킥스비율을 80% 이상 유지해야 한다. 양질 또는 동질의 자본으로 차환하는 경우에는 기본자본 킥스비율을 50% 이상 유지 조건이 붙는다.

일반 자본성증권에도 킥스비율 요건을 시행하고 있는 만큼 기본자본증권에도 동일한 수준의 조건이 필요하다는 설명이다. 현재 보험사가 후순위채 및 신종자본증권을 조기상환하려면 이후 킥스비율이 130% 이상이거나 양질 또는 동질 자본의 차환 발행 시에는 킥스비율이 100% 이상을 유지해야 한다.

지난해 하반기 선제적으로 기본자본증권을 발행한 DB손보만 이 요건에서 자유롭다. DB손보는 지난 9월 7470억원 기본자본 신종자본증권을 발행하고 1200억원 규모의 사모 신종자본증권을 추가 발행했다. 지난해 상반기 기준 DB손보의 기본자본비율은 79.7%로 권고치 수준을 하회했지만 3분기말 기준으로 88%까지 올랐다. 향후 추가 하락 가능성도 없지 않지만 조기상환에는 문제 없을 것으로 전망된다.

조기상환 요건이 신설되며 여타 보험사들의 기본자본증권 발행은 더욱 어려워질 전망이다. 애초에 기본자본증권은 일반 자본성 증권에 비교해 발행 난이도가 훨씬 높다는 평가를 받아왔다. 자본증권에 대한 이자를 배당가능이익 한도 내에서 지급해야 하는데 보험사 상당수가 해약환급금준비금을 적립하며 배당 여력이 제한되고 있어서다.

◇50%대 머무른 한화생명·현대해상…조달 선택지 제한적

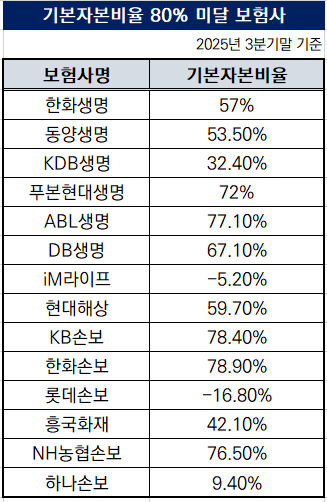

지난해 3분기 기준 기본자본비율이 권고치 80% 수준을 밑도는 보험사는 총 15곳이다. 이중 KDB생명(32.4%), iM라이프(-5.2%), 롯데손보(-16.8%), 흥국화재(42.1%), 하나손보(9.4%) 등 5곳은 기본자본비율 규제 수준 50%를 밑돌고 있어 남은 1년 동안 즉각적인 관리에 나서야 한다.

중소형 보험사 뿐 한화생명(57%), 현대해상(59.7%), KB손보(78.4%) 등 우량 보험사 또한 권고치 80%를 하회하고 있어 기본자본 여력 확보에 각별한 관리가 필요한 상황이다. 그러나 기본자본증권 발행이 쉽지 않은 만큼 기본자본 확충 방법은 유상증자로 좁혀지고 있다.

한 IB업계 관계자는 "제도 개선이 기대되었던 해약환급금준비금도 부분적 조치에 그치며 보험사의 기본자본증권 발행 수요는 전혀 없는 상황"이라며 "기본자본 규제를 앞두고 여력이 부족한 곳들은 시장 조달로는 어려운 만큼 증자를 고려해야 할 것"이라고 말했다.

기본자본비율이 50%를 하회하는 보험사들은 1년 내 자본 확충이 시급하지만 조달 수단은 극히 제한적이다. 한화생명, 현대해상 등 일부 대형보험사도 기본자본비율이 50%대에 머물고 있어 각별한 관리에 나서야 한다. 그러나 기본자본증권 발행 요건이 까다로워지며 기본자본 확충 수단이 증자로 좁혀지고 있다.

◇조기상환시 80%, 차환시 50% 이상 유지해야…선제 발행한 DB손보는 예외

금융당국이 내년 기본자본 킥스비율 제도를 시행하며 기본자본증권 조기상환 요건을 신설한다. 보험사들은 기본자본증권 조기상환시 기본자본 킥스비율을 80% 이상 유지해야 한다. 양질 또는 동질의 자본으로 차환하는 경우에는 기본자본 킥스비율을 50% 이상 유지 조건이 붙는다.

일반 자본성증권에도 킥스비율 요건을 시행하고 있는 만큼 기본자본증권에도 동일한 수준의 조건이 필요하다는 설명이다. 현재 보험사가 후순위채 및 신종자본증권을 조기상환하려면 이후 킥스비율이 130% 이상이거나 양질 또는 동질 자본의 차환 발행 시에는 킥스비율이 100% 이상을 유지해야 한다.

지난해 하반기 선제적으로 기본자본증권을 발행한 DB손보만 이 요건에서 자유롭다. DB손보는 지난 9월 7470억원 기본자본 신종자본증권을 발행하고 1200억원 규모의 사모 신종자본증권을 추가 발행했다. 지난해 상반기 기준 DB손보의 기본자본비율은 79.7%로 권고치 수준을 하회했지만 3분기말 기준으로 88%까지 올랐다. 향후 추가 하락 가능성도 없지 않지만 조기상환에는 문제 없을 것으로 전망된다.

조기상환 요건이 신설되며 여타 보험사들의 기본자본증권 발행은 더욱 어려워질 전망이다. 애초에 기본자본증권은 일반 자본성 증권에 비교해 발행 난이도가 훨씬 높다는 평가를 받아왔다. 자본증권에 대한 이자를 배당가능이익 한도 내에서 지급해야 하는데 보험사 상당수가 해약환급금준비금을 적립하며 배당 여력이 제한되고 있어서다.

◇50%대 머무른 한화생명·현대해상…조달 선택지 제한적

지난해 3분기 기준 기본자본비율이 권고치 80% 수준을 밑도는 보험사는 총 15곳이다. 이중 KDB생명(32.4%), iM라이프(-5.2%), 롯데손보(-16.8%), 흥국화재(42.1%), 하나손보(9.4%) 등 5곳은 기본자본비율 규제 수준 50%를 밑돌고 있어 남은 1년 동안 즉각적인 관리에 나서야 한다.

중소형 보험사 뿐 한화생명(57%), 현대해상(59.7%), KB손보(78.4%) 등 우량 보험사 또한 권고치 80%를 하회하고 있어 기본자본 여력 확보에 각별한 관리가 필요한 상황이다. 그러나 기본자본증권 발행이 쉽지 않은 만큼 기본자본 확충 방법은 유상증자로 좁혀지고 있다.

한 IB업계 관계자는 "제도 개선이 기대되었던 해약환급금준비금도 부분적 조치에 그치며 보험사의 기본자본증권 발행 수요는 전혀 없는 상황"이라며 "기본자본 규제를 앞두고 여력이 부족한 곳들은 시장 조달로는 어려운 만큼 증자를 고려해야 할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사