알테오젠, 첫 연간 '키트루다SC 로열티'에 두자릿수 이익률

영업이익률 57% 달성, 일회성 수익 아닌 꾸준한 기술료 실적 강점

알테오젠이 키트루다 피하주사(SC) 상업화 효과를 바탕으로 두자릿수 영업이익률 흐름을 이어가고 있다. 2020년대 초반만 해도 매출과 이익률 변동성이 컸지만 글로벌 상업화에 성공한 키트루다SC를 통한 로열티 수입이 실적을 뒷받침하며 수익 구조가 달라진 모습이다.

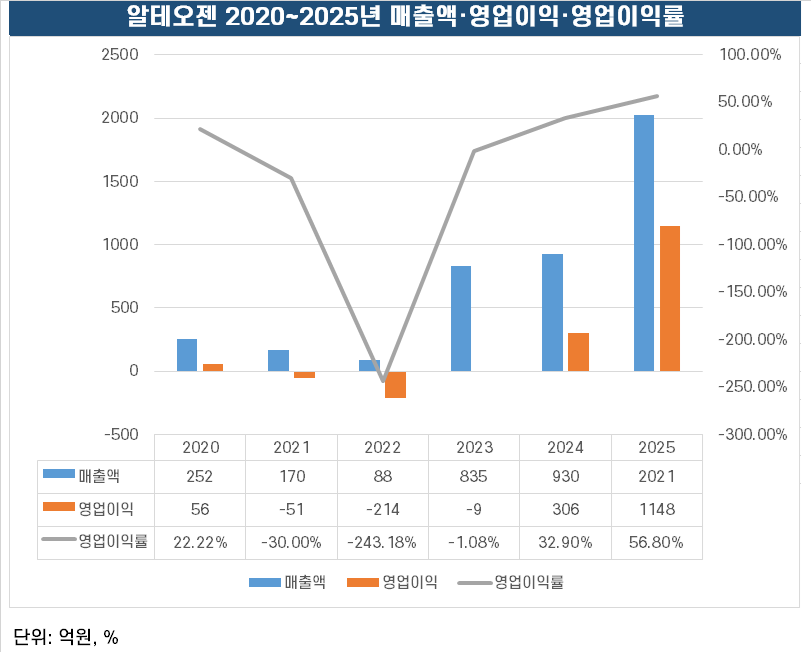

알테오젠은 2일 공정공시를 통해 2025년 별도 기준 매출액 2021억원, 영업이익 1148억원을 기록했다고 밝혔다. 전년 대비 매출은 117.4%, 영업이익은 274.8% 증가했다. 이에 따른 영업이익률은 56.8%로 집계됐다.

알테오젠의 연도별 실적을 보면 수익 구조 변화를 확인할 수 있다. 알테오젠의 영업이익률은 2020년 22.2%를 기록한 이후 2021년 적자 전환(-30.0%)했다. 2022년에도 대규모 손실을 인식했고 2023년에도 적자를 나타냈다.

그러다 2024년 영업이익률이 32.9%로 두자릿수를 회복했고 2025년에는 50%를 넘어섰다. 매출 규모 역시 같은 흐름을 보였다. 2022년 88억원까지 줄었던 매출액은 △2023년 835억원 △2024년 930억원 △2025년 2021억원으로 빠르게 확대됐다. 외형 성장과 수익성 개선이 동시에 나타난 셈이다.

이번 실적의 배경에는 키트루다SC 로열티가 있다. 매출 증가 역시 단순한 외형 확장이 아니라 기술료 비중 확대에 따른 구조적 변화라는 점에서 이전과는 결이 다르다. 특히 2025년 실적에는 로열티 수익이 분기 단위가 아닌 연간 기준으로 처음 온전히 인식됐다는 점도 주목할 지점이다.

국내 바이오텍 가운데 일회성 마일스톤이나 선급금이 아닌 로열티 실적이 중심축에 자리한 건 매우 드물다. 알테오젠과 함께 '바이오 3대장'으로 꼽히는 에이비엘바이오와 리가켐바이오 또한 아직 상업화 단계에 도달한 파이프라인은 제한적이다보니 해마다 반복적으로 인식되는 수익 구조를 완성하지 못했다.

키트루다SC는 2025년 품목허가 이후 상업화 범위도 빠르게 넓어지고 있다. 2025년 9월 북미 시장에 출시된 후 이달 기준 유럽연합(EU)에서 성인 대상 33개 적응증 전 범위에 대해 품목허가를 획득했다. 북미에 이어 유럽 시장까지 더해지며 로열티 수취 기반이 확대되는 구조다.

비용 측면에서는 추가적인 대규모 연구개발비 투입 없이 기술료 수익이 늘어나면서 영업 레버리지 효과가 이익으로 직접 연결됐다. 매출 증가 폭보다 이익 개선 폭이 더 크게 나타나는 구조와 두자릿수 영업이익률 흐름은 당분간 유지될 전망이다.

알테오젠 관계자는 "키트루다SC 상업화를 통해 확보된 수익 구조를 바탕으로 사업 운영의 안정성이 높아졌다"며 "이를 기반으로 주주환원 정책도 단계적으로 검토하고 있다"고 말했다.

알테오젠은 2일 공정공시를 통해 2025년 별도 기준 매출액 2021억원, 영업이익 1148억원을 기록했다고 밝혔다. 전년 대비 매출은 117.4%, 영업이익은 274.8% 증가했다. 이에 따른 영업이익률은 56.8%로 집계됐다.

알테오젠의 연도별 실적을 보면 수익 구조 변화를 확인할 수 있다. 알테오젠의 영업이익률은 2020년 22.2%를 기록한 이후 2021년 적자 전환(-30.0%)했다. 2022년에도 대규모 손실을 인식했고 2023년에도 적자를 나타냈다.

그러다 2024년 영업이익률이 32.9%로 두자릿수를 회복했고 2025년에는 50%를 넘어섰다. 매출 규모 역시 같은 흐름을 보였다. 2022년 88억원까지 줄었던 매출액은 △2023년 835억원 △2024년 930억원 △2025년 2021억원으로 빠르게 확대됐다. 외형 성장과 수익성 개선이 동시에 나타난 셈이다.

이번 실적의 배경에는 키트루다SC 로열티가 있다. 매출 증가 역시 단순한 외형 확장이 아니라 기술료 비중 확대에 따른 구조적 변화라는 점에서 이전과는 결이 다르다. 특히 2025년 실적에는 로열티 수익이 분기 단위가 아닌 연간 기준으로 처음 온전히 인식됐다는 점도 주목할 지점이다.

국내 바이오텍 가운데 일회성 마일스톤이나 선급금이 아닌 로열티 실적이 중심축에 자리한 건 매우 드물다. 알테오젠과 함께 '바이오 3대장'으로 꼽히는 에이비엘바이오와 리가켐바이오 또한 아직 상업화 단계에 도달한 파이프라인은 제한적이다보니 해마다 반복적으로 인식되는 수익 구조를 완성하지 못했다.

키트루다SC는 2025년 품목허가 이후 상업화 범위도 빠르게 넓어지고 있다. 2025년 9월 북미 시장에 출시된 후 이달 기준 유럽연합(EU)에서 성인 대상 33개 적응증 전 범위에 대해 품목허가를 획득했다. 북미에 이어 유럽 시장까지 더해지며 로열티 수취 기반이 확대되는 구조다.

비용 측면에서는 추가적인 대규모 연구개발비 투입 없이 기술료 수익이 늘어나면서 영업 레버리지 효과가 이익으로 직접 연결됐다. 매출 증가 폭보다 이익 개선 폭이 더 크게 나타나는 구조와 두자릿수 영업이익률 흐름은 당분간 유지될 전망이다.

알테오젠 관계자는 "키트루다SC 상업화를 통해 확보된 수익 구조를 바탕으로 사업 운영의 안정성이 높아졌다"며 "이를 기반으로 주주환원 정책도 단계적으로 검토하고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >