LG화학, 실적 선방 불구 차입부담 확대

연결기준 1년 사이 차입금 6조 늘어…LG엔솔 지분 활용이 관건

편집자주

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

LG화학의 올해 핵심 과제로 차입금 감축이 꼽힌다. 본업인 석유화학의 부진 속에서도 지난해 영업현금흐름이 개선됐지만, 연결기준 차입금 규모가 30조원을 웃돌면서 재무 부담이 커지고 있는 상황이다.

현재 수준의 신용등급을 지키기 위해서는 10조원 안팎의 차입금 감축이 필요할 것으로 보인다. LG화학은 LG에너지솔루션 지분 유동화 등을 통해 차입금 부담을 낮춰간다는 방침이다.

◇ 부진한 업황에도 실적 선방한 LG화학…차입금은 30조 넘어섰다

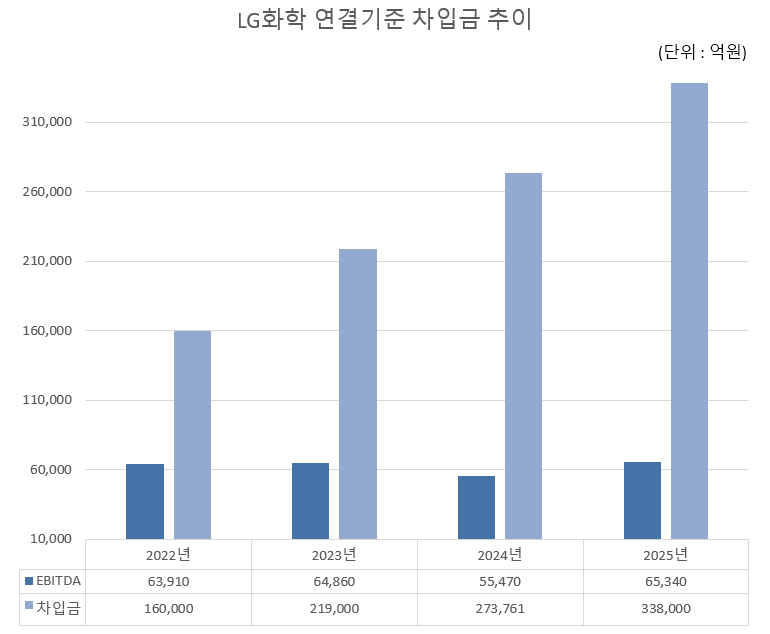

최근 LG화학이 발표한 지난해 경영실적에 따르면 연간 영업이익은 1조1809억원으로 흑자 기조를 이어갔다. 전년(8749억원)에 비해서도 35% 증가했다. 본업인 석유화학에서 적자 폭이 커지면서 3000억원대 영업손실을 기록했지만 LG에너지솔루션의 1조원대 영업이익이 연결 기준으로 반영된 영향이었다. 상각전영업이익(EBITDA)도 1년 사이 5조5000억원대에서 6조5000억원대로 증가했다.

다만 이 같은 실적 개선에도 차입 부담은 오히려 확대됐다. 지난해 말 연결기준 LG화학의 차입금은 약 33조8000억원으로 1년 전(27조3761억원) 대비 6조원 넘게 불어나면서다. 은행 차입금이 약 1조9000억원 늘어난 데다가 지난해 6월 LG에너지솔루션 지분을 활용해 약 1조4000억원 규모 해외 교환사채(EB)를 발행하는 등 부채 조달이 늘어난 영향이었다.

이는 LG화학의 신용등급 하향조정 가능성을 키우는 요인으로 작용하고 있다. 현재 LG화학의 신용등급은 AA+로 국내 신용등급 체계에서 두 번째로 높은 수준이다. 다만 등급전망은 한국신용평가가 ‘안정적’, 한국기업평가·나이스신용평가가 ‘부정적’으로 엇갈린 상태다. 등급전망 스플릿 상태에서 차입 부담 확대는 신용등급 방향성의 하방 압력으로 이어진다.

실제로 한국신용평가와 나이스신용평가는 공통적으로 LG화학의 등급하향 검토요인을 상각전영업이익(EBITDA) 대비 총차입금 3배 초과’로 제시하고 있다. 지난해 LG화학의 EBITDA(6조5340억원) 대비 총차입금(33조8000억원) 비중은 5.2배로 하향 검토요인을 크게 웃돌고 있다. 특히 2023년(3.4배), 2024년(4.9배) 등에 이어 3년 연속 트리거를 충족하고 있어 연내 등급 가능성도 배제할 수 없는 상황이다.

◇ 차입금 감축 핵심 방안 LG엔솔 지분 유동화…PRS 조달자금도 상환에 활용

LG화학의 본업인 석유화학 사업은 중국의 대규모 설비 증설로 인해 글로벌 공급과잉 상태가 장기화되고 있어, 유의미한 EBITDA 개선을 기대하긴 어려운 여건이다. 실제로 LG화학은 LG에너지솔루션을 제외한 연간 매출 목표치를 올해 23조원으로 지난해(23조8000억원)에 비해 낮춰 잡았다. 가장 큰 비중을 차지하는 석유화학 사업에서 1조원 이상 매출액이 감소할 것이라는 전망에서다.

EBITDA 개선이 이뤄질 수 없다면 신용도를 방어하기 위한 선택지는 차입금 감축이다. 올해 EBITDA 규모가 지난해와 유사한 수준일 경우 차입금을 20조원 미만으로 낮춰야 하방 압력을 해소할 수 있게 된다. 현재 차입금 규모에서 10조원 이상을 줄여야 한다는 것을 의미한다. 이는 LG화학이 LG에너지솔루션의 지분 활용 계획을 꾸준히 내비치는 배경이기도 하다.

이번 실적 컨퍼런스콜에서도 차동석 LG화학 최고재무책임자(CFO)는 “향후 5년간 LG에너지솔루션 지분율을 70% 수준까지 낮출 것”이라며 “이를 통해 확보한 재원 10%는 주주환원 정책에 투입하고, 나머지는 재무건전성 회복에 사용할 계획”이라고 말했다. LG화학이 보유한 LG에너지솔루션 지분은 79.3%로, 지분율을 70%까지 낮추면 약 9조원을 확보할 수 있을 전망이다.

앞서 지난해 11월 LG에너지솔루션 지분을 활용한 주가수익스와프(PRS) 계약으로 조달한 약 2조원도 연내 차입금 상환에 활용한다는 계획이다. LG화학 관계자는 “PRS를 통해 확보한 자금과 향후 추가적인 LG에너지솔루션 지분 유동화, 사업 효율화를 통한 매각자금 등을 활용해 재무건전성 제고를 최우선으로 추진하고 있다”고 말했다.

현재 수준의 신용등급을 지키기 위해서는 10조원 안팎의 차입금 감축이 필요할 것으로 보인다. LG화학은 LG에너지솔루션 지분 유동화 등을 통해 차입금 부담을 낮춰간다는 방침이다.

◇ 부진한 업황에도 실적 선방한 LG화학…차입금은 30조 넘어섰다

최근 LG화학이 발표한 지난해 경영실적에 따르면 연간 영업이익은 1조1809억원으로 흑자 기조를 이어갔다. 전년(8749억원)에 비해서도 35% 증가했다. 본업인 석유화학에서 적자 폭이 커지면서 3000억원대 영업손실을 기록했지만 LG에너지솔루션의 1조원대 영업이익이 연결 기준으로 반영된 영향이었다. 상각전영업이익(EBITDA)도 1년 사이 5조5000억원대에서 6조5000억원대로 증가했다.

다만 이 같은 실적 개선에도 차입 부담은 오히려 확대됐다. 지난해 말 연결기준 LG화학의 차입금은 약 33조8000억원으로 1년 전(27조3761억원) 대비 6조원 넘게 불어나면서다. 은행 차입금이 약 1조9000억원 늘어난 데다가 지난해 6월 LG에너지솔루션 지분을 활용해 약 1조4000억원 규모 해외 교환사채(EB)를 발행하는 등 부채 조달이 늘어난 영향이었다.

이는 LG화학의 신용등급 하향조정 가능성을 키우는 요인으로 작용하고 있다. 현재 LG화학의 신용등급은 AA+로 국내 신용등급 체계에서 두 번째로 높은 수준이다. 다만 등급전망은 한국신용평가가 ‘안정적’, 한국기업평가·나이스신용평가가 ‘부정적’으로 엇갈린 상태다. 등급전망 스플릿 상태에서 차입 부담 확대는 신용등급 방향성의 하방 압력으로 이어진다.

실제로 한국신용평가와 나이스신용평가는 공통적으로 LG화학의 등급하향 검토요인을 상각전영업이익(EBITDA) 대비 총차입금 3배 초과’로 제시하고 있다. 지난해 LG화학의 EBITDA(6조5340억원) 대비 총차입금(33조8000억원) 비중은 5.2배로 하향 검토요인을 크게 웃돌고 있다. 특히 2023년(3.4배), 2024년(4.9배) 등에 이어 3년 연속 트리거를 충족하고 있어 연내 등급 가능성도 배제할 수 없는 상황이다.

◇ 차입금 감축 핵심 방안 LG엔솔 지분 유동화…PRS 조달자금도 상환에 활용

LG화학의 본업인 석유화학 사업은 중국의 대규모 설비 증설로 인해 글로벌 공급과잉 상태가 장기화되고 있어, 유의미한 EBITDA 개선을 기대하긴 어려운 여건이다. 실제로 LG화학은 LG에너지솔루션을 제외한 연간 매출 목표치를 올해 23조원으로 지난해(23조8000억원)에 비해 낮춰 잡았다. 가장 큰 비중을 차지하는 석유화학 사업에서 1조원 이상 매출액이 감소할 것이라는 전망에서다.

EBITDA 개선이 이뤄질 수 없다면 신용도를 방어하기 위한 선택지는 차입금 감축이다. 올해 EBITDA 규모가 지난해와 유사한 수준일 경우 차입금을 20조원 미만으로 낮춰야 하방 압력을 해소할 수 있게 된다. 현재 차입금 규모에서 10조원 이상을 줄여야 한다는 것을 의미한다. 이는 LG화학이 LG에너지솔루션의 지분 활용 계획을 꾸준히 내비치는 배경이기도 하다.

이번 실적 컨퍼런스콜에서도 차동석 LG화학 최고재무책임자(CFO)는 “향후 5년간 LG에너지솔루션 지분율을 70% 수준까지 낮출 것”이라며 “이를 통해 확보한 재원 10%는 주주환원 정책에 투입하고, 나머지는 재무건전성 회복에 사용할 계획”이라고 말했다. LG화학이 보유한 LG에너지솔루션 지분은 79.3%로, 지분율을 70%까지 낮추면 약 9조원을 확보할 수 있을 전망이다.

앞서 지난해 11월 LG에너지솔루션 지분을 활용한 주가수익스와프(PRS) 계약으로 조달한 약 2조원도 연내 차입금 상환에 활용한다는 계획이다. LG화학 관계자는 “PRS를 통해 확보한 자금과 향후 추가적인 LG에너지솔루션 지분 유동화, 사업 효율화를 통한 매각자금 등을 활용해 재무건전성 제고를 최우선으로 추진하고 있다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >