대우건설, '빅배스 여파' 재무관리 역량 시험대

대규모 순손실로 자본 급감, 부채비율 300% 육박…"채무 상환 기조 강화"

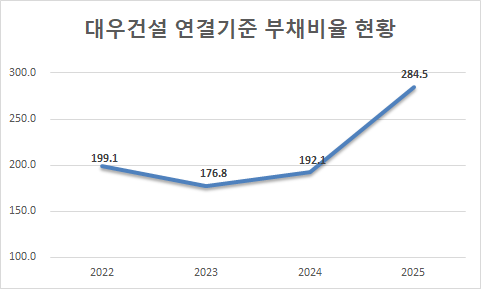

대우건설은 이번 빅배스로 실적 불확실성을 대부분 걷어냈지만 부채비율 등 재무지표 관리라는 과제를 떠안았다. 1조원을 상회하는 비용을 인식하면서 자본이 크게 감소함에 따라 부채비율이 300%에 근접했기 때문이다. 향후 대규모 자체사업을 진행하는 과정에서 부채 증가로 인해 지표가 더욱 상승할 가능성도 있다. 대우건설은 채무상환 기조 강화와 탄력적 운영으로 재무비율을 관리한다는 계획이다.

대우건설은 2025년 말 재무제표에 총 1조2000억원 규모 비용을 선반영했다. 주요 비용발생 프로젝트는 나이지리아 플랜트 1500억원, 이라크 침매터널 2200억원, 싱가포르 도시철도 2100억원, 국내 미분양 사업지 5500억원 등이다.

1조2000억원은 대우건설의 기존 미청구공사 전액을 상회하는 수준이다. 대우건설의 2025년 3분기말 사업보고서를 보면 연결기준 미청구공사 잔액은 1조1427억원에 달한다. 반면 충당금은 3억5600만원에 불과해 사실상 적립액이 없었다. 이번 빅배스 과정에서 기존 미청구공사 전액 수준의 충당금을 적립해 시장의 불확실성 우려를 잠재운 셈이다.

다만 대규모 충당금 설정은 대우건설의 재무지표에 부담으로 작용하고 있다. 충당금 적립이 재무제표상 비용 증가를 유발해 당기순이익을 감소시키고 결과적으로는 이익잉여금을 줄여 자본 감소로 귀결되기 때문이다.

대우건설은 2025년 연간기준으로 9161억원의 당기순손실을 기록했다. 이는 2025년 3분기 말 이익잉여금 2조1444억원의 42.7%에 달한다. 이로 인해 대우건설의 자본총계는 2024년 말 4조3341억원에서 2025년 말 3조4746억원으로 19.8% 감소했다.

반면 부채총계는 2024년 말 8조3244억원에서 2025년 말 9조8839억원으로 18.7% 증가했다. 항목별로는 유동부채가 4조5440억원에서 5조1109억원으로 12.5%, 차입금이 3조6715억원에서 3조7303억원으로 1.6%, 리스부채가 3199억원에서 3538억원으로 10.6% 늘었다.

자본 감소와 부채 증가는 부채비율 악화로 귀결됐다. 2025년 말 기준 부채비율은 284.5%다. 건설사들의 통상적인 부채비율이 100~200% 수준임을 감안하면 업계 평균을 크게 웃도는 수치다. 2025년 3분기 말 기준 주요 건설사들의 부채비율은 △현대건설 170.9% △GS건설 239.9% △DL이앤씨 98.4% △포스코이앤씨 162.3% △HDC현대산업개발 153.1% 등이다.

수주 포트폴리오가 자체사업 위주로 구성돼 있어 부채총계 증가압력이 높다는 점도 부담이다. 대우건설은 현재 블랑써밋74를 포함해 6개 이상의 자체사업 공사를 수행하고 있다. 주요 6개 사업장의 공사도급액은 총 5조원을 상회한다. 자체사업은 인도기준으로 수익을 인식하기 때문에 준공 전 계약금과 중도금 등이 선수금 등으로 계상돼 부채 증가를 야기할 수 있다.

부채비율 악화가 조달비용 증가와 수주 난이도 상승으로 이어질 가능성도 있다. 국내 신용평가사들은 통상 부채비율이 200%를 웃돌면 재무위험이 높은 것으로 평가한다. 정부의 대출 규제로 도시정비사업 수주 과정에서 시공사 신용등급의 중요성이 확대된 국면인 만큼 대우건설 입장에서 재무비율 관리는 선택이 아닌 필수인 셈이다.

대우건설은 일단 영업활동으로 유입되는 현금을 차입금 상환에 우선적으로 활용하는 방식으로 재무비율을 관리할 방침이다. 이번 빅배스로 실적 반등이 전망되는 만큼 향후 창출되는 이익을 바탕으로 차입금을 줄여나가겠다는 구상이다.

중장기적으로는 대규모 충당금이 설정된 현장에서 환입효과도 발생할 수 있다. 충당금 발생 현장 중 이라크 침매터널의 경우 현지 치안문제로 인한 공사지연이 원인인 만큼 발주처인 이라크 정부에 참작을 요구할 수 있는 상황이다. 싱가포르 철도공사의 경우 설계변경으로 인한 공사지연이 충당금 설정의 원인이 됐다. 발주처와의 협상 결과에 따라 환입을 통한 자본 확충이 가능한 구조다.

대우건설 관계자는 "실적 반등을 기반으로 자본 감소 부분이 개선될 것으로 기대하는 중"이라며 "채무상환 기조 강화 및 경영환경에 따른 탄력적 운영으로 재무비율 관리를 강화할 것"이라고 설명했다.

대우건설은 2025년 말 재무제표에 총 1조2000억원 규모 비용을 선반영했다. 주요 비용발생 프로젝트는 나이지리아 플랜트 1500억원, 이라크 침매터널 2200억원, 싱가포르 도시철도 2100억원, 국내 미분양 사업지 5500억원 등이다.

1조2000억원은 대우건설의 기존 미청구공사 전액을 상회하는 수준이다. 대우건설의 2025년 3분기말 사업보고서를 보면 연결기준 미청구공사 잔액은 1조1427억원에 달한다. 반면 충당금은 3억5600만원에 불과해 사실상 적립액이 없었다. 이번 빅배스 과정에서 기존 미청구공사 전액 수준의 충당금을 적립해 시장의 불확실성 우려를 잠재운 셈이다.

다만 대규모 충당금 설정은 대우건설의 재무지표에 부담으로 작용하고 있다. 충당금 적립이 재무제표상 비용 증가를 유발해 당기순이익을 감소시키고 결과적으로는 이익잉여금을 줄여 자본 감소로 귀결되기 때문이다.

대우건설은 2025년 연간기준으로 9161억원의 당기순손실을 기록했다. 이는 2025년 3분기 말 이익잉여금 2조1444억원의 42.7%에 달한다. 이로 인해 대우건설의 자본총계는 2024년 말 4조3341억원에서 2025년 말 3조4746억원으로 19.8% 감소했다.

반면 부채총계는 2024년 말 8조3244억원에서 2025년 말 9조8839억원으로 18.7% 증가했다. 항목별로는 유동부채가 4조5440억원에서 5조1109억원으로 12.5%, 차입금이 3조6715억원에서 3조7303억원으로 1.6%, 리스부채가 3199억원에서 3538억원으로 10.6% 늘었다.

자본 감소와 부채 증가는 부채비율 악화로 귀결됐다. 2025년 말 기준 부채비율은 284.5%다. 건설사들의 통상적인 부채비율이 100~200% 수준임을 감안하면 업계 평균을 크게 웃도는 수치다. 2025년 3분기 말 기준 주요 건설사들의 부채비율은 △현대건설 170.9% △GS건설 239.9% △DL이앤씨 98.4% △포스코이앤씨 162.3% △HDC현대산업개발 153.1% 등이다.

수주 포트폴리오가 자체사업 위주로 구성돼 있어 부채총계 증가압력이 높다는 점도 부담이다. 대우건설은 현재 블랑써밋74를 포함해 6개 이상의 자체사업 공사를 수행하고 있다. 주요 6개 사업장의 공사도급액은 총 5조원을 상회한다. 자체사업은 인도기준으로 수익을 인식하기 때문에 준공 전 계약금과 중도금 등이 선수금 등으로 계상돼 부채 증가를 야기할 수 있다.

부채비율 악화가 조달비용 증가와 수주 난이도 상승으로 이어질 가능성도 있다. 국내 신용평가사들은 통상 부채비율이 200%를 웃돌면 재무위험이 높은 것으로 평가한다. 정부의 대출 규제로 도시정비사업 수주 과정에서 시공사 신용등급의 중요성이 확대된 국면인 만큼 대우건설 입장에서 재무비율 관리는 선택이 아닌 필수인 셈이다.

대우건설은 일단 영업활동으로 유입되는 현금을 차입금 상환에 우선적으로 활용하는 방식으로 재무비율을 관리할 방침이다. 이번 빅배스로 실적 반등이 전망되는 만큼 향후 창출되는 이익을 바탕으로 차입금을 줄여나가겠다는 구상이다.

중장기적으로는 대규모 충당금이 설정된 현장에서 환입효과도 발생할 수 있다. 충당금 발생 현장 중 이라크 침매터널의 경우 현지 치안문제로 인한 공사지연이 원인인 만큼 발주처인 이라크 정부에 참작을 요구할 수 있는 상황이다. 싱가포르 철도공사의 경우 설계변경으로 인한 공사지연이 충당금 설정의 원인이 됐다. 발주처와의 협상 결과에 따라 환입을 통한 자본 확충이 가능한 구조다.

대우건설 관계자는 "실적 반등을 기반으로 자본 감소 부분이 개선될 것으로 기대하는 중"이라며 "채무상환 기조 강화 및 경영환경에 따른 탄력적 운영으로 재무비율 관리를 강화할 것"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >