중도금대출 축소 방점 찍은 포트폴리오 재편

②부동산금융 강점 유지, 특정 자산군 편중 완화…외형 확대보다 자산 질 개선 집중

편집자주

부동산PF 사태 이후 업황 침체로 주춤했던 한국투자저축은행이 반등 흐름을 만들어내고 있다. PF와 중도금 대출 부실 여파로 수익성과 건전성이 악화했지만 올 1분기에는 압도적 당기순이익이 최근 3년 연간 실적을 뛰어넘으며 분위기 반전에 성공했다. 실적 회복을 넘어 부실 자산 정리와 포트폴리오 재편, 차세대 시스템 구축 등 체질 개선 작업도 동시에 진행 중이다. 재도약에 나선 한국투자저축은행의 변화와 과제를 살펴보고 성장 전략을 짚어본다.

한국투자저축은행이 자산 포트폴리오 재편에 속도를 내고 있다. 과거 업황 호황기에 확대했던 부동산 관련 익스포저가 건전성 부담으로 이어지자 특정 자산군 편중을 줄이고 정책대출·개인신용대출 등 자산 구성을 다변화하는 전략이다.

특히 건전성 저하가 이어진 중도금대출 비중을 단계적으로 축소하는 대신 우량 담보 기반 기업금융과 정책대출 중심의 선별 영업 기조를 강화하고 있다. 부실채권 상각·매각과 경·공매, 자율 구조조정 등을 병행하며 자산건전성 지표 관리에도 집중하는 모습이다.

◇호황기 성장 공식 바꾸는 한투저축

한국투자저축은행은 업계 내에서도 부동산금융 강점을 가진 저축은행으로 꼽힌다. 증권사를 모그룹으로 둔 배경 아래 부동산 네트워크와 딜 소싱 역량을 기반으로 PF와 담보대출 시장에서 경쟁력을 확보해왔다. 초기 딜 발굴부터 심사, 사후관리까지 이어지는 관리 역량도 강점으로 평가된다. 그룹 계열사와의 시너지 역시 사업 기반을 뒷받침하고 있다는 분석이다.

부동산금융 확대는 수익성 측면에서 긍정적인 효과를 냈다. PF·부동산담보대출은 일반 신용대출 대비 금리가 높고 대출 규모도 커 안정적인 이자수익 확보가 가능했기 때문이다. 실제 한국투자저축은행이 2001년 이후 지난해까지 매년 연간 흑자를 이어온 배경에도 이 같은 부동산금융 중심 전략이 자리하고 있다는 평가다.

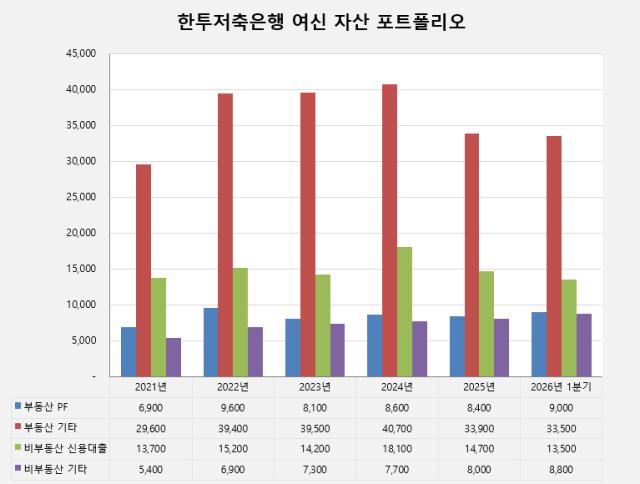

이렇다 보니 한국투자금융지주는 한투저축은행의 포트폴리오를 단순 가계·기업대출이 아닌 부동산·비부동산 기준으로 공시하고 있다. 올해 1분기 기준 전체 여신자산(6조4800억원) 중 부동산 관련 여신은 4조2500억원으로 전체의 65.6%를 차지했다. PF 여신은 9000억원, 토지담보대출 등을 포함한 기타 부동산 여신은 3조3500억원 수준이다.

문제는 부동산 경기 침체가 장기화되면서 관련 담보대출과 중도금대출 건전성 부담도 커졌다는 점이다. 이에 한국투자저축은행은 부실채권 상각·매각과 경·공매, 자율 구조조정 등을 병행하며 자산건전성 관리에 나섰다.

포트폴리오 재조정의 핵심은 중도금대출 축소다. 한국투자저축은행은 과거 부동산 호황기 당시 업계 내에서도 중도금대출 비중이 높은 저축은행 가운데 하나였다. 다만 최근 수년간 해당 자산군에서 건전성 저하가 이어지자 중장기적으로 비중을 단계적으로 줄여나가는 방향으로 전략 수정에 나섰다.

반면 PF는 적정 수준 내에서 관리한다는 방침이다. PF가 고위험 자산으로 분류되긴 하지만 수익성 확보 측면에서 핵심 역할을 하고 있어서다. 우량 사업장 중심 선별 취급과 사후관리 강화에 집중하며 PF 규모를 수년간 8000억~9000억원 수준에서 유지하고 있다. 작년 말 기준 부동산 PF 연체액은 192억원으로 연체율은 2.28%에 그쳤다.

◇단기 실적보다 중장기 체질 개선 목표

한국투자저축은행 관계자는 “건전성 부담이 지속되고 있는 만큼 단기 실적 개선보다 중장기적인 체질 개선과 안정적인 자산 운영에 중점을 두고 있다”며 “부동산 관련 자산 역시 사업성·담보력·회수 가능성 등을 종합적으로 고려해 보수적으로 접근하고 기업금융 역시 우량 담보 기반 중심의 선별적 취급 기조를 유지하고 있다”고 설명했다.

한투저축은행은 금융당국의 포용금융 확대 기조에 맞춰 정책대출 확대에도 힘을 싣고 있다. 보증부대출 규모는 2023년 말 81억원에서 지난해 말 2234억원으로 크게 늘었다. 보증부대출은 부실이 발생하더라도 서민금융진흥원 등이 대출금 상당 부분을 대신 상환하는 구조여서 상대적으로 안정성이 높은 자산으로 평가된다.

정책대출 상품 가운데 햇살론 중심 영업을 이어가고 있다. 올해도 햇살론 공급 확대 기조를 유지하면서 비부동산 기타 대출 규모는 지난해 말 8000억원에서 올해 1분기 8800억원으로 증가했다. 포트폴리오 내 비부동산 자산 비중을 점진적으로 확대하려는 전략으로 풀이된다.

개인신용대출은 외형 성장보다 자산 질 개선과 건전성 관리 중심 운영 기조를 유지하고 있다. 실제 개인신용대출 잔액은 지난해 말 1조4700억원에서 올해 1분기 1조3500억원으로 감소했다. 외형 확대보다는 안정적인 자산 구조 구축과 리스크 관리 중심 전략을 지속해 나간다는 방침이다.

특히 건전성 저하가 이어진 중도금대출 비중을 단계적으로 축소하는 대신 우량 담보 기반 기업금융과 정책대출 중심의 선별 영업 기조를 강화하고 있다. 부실채권 상각·매각과 경·공매, 자율 구조조정 등을 병행하며 자산건전성 지표 관리에도 집중하는 모습이다.

◇호황기 성장 공식 바꾸는 한투저축

한국투자저축은행은 업계 내에서도 부동산금융 강점을 가진 저축은행으로 꼽힌다. 증권사를 모그룹으로 둔 배경 아래 부동산 네트워크와 딜 소싱 역량을 기반으로 PF와 담보대출 시장에서 경쟁력을 확보해왔다. 초기 딜 발굴부터 심사, 사후관리까지 이어지는 관리 역량도 강점으로 평가된다. 그룹 계열사와의 시너지 역시 사업 기반을 뒷받침하고 있다는 분석이다.

부동산금융 확대는 수익성 측면에서 긍정적인 효과를 냈다. PF·부동산담보대출은 일반 신용대출 대비 금리가 높고 대출 규모도 커 안정적인 이자수익 확보가 가능했기 때문이다. 실제 한국투자저축은행이 2001년 이후 지난해까지 매년 연간 흑자를 이어온 배경에도 이 같은 부동산금융 중심 전략이 자리하고 있다는 평가다.

이렇다 보니 한국투자금융지주는 한투저축은행의 포트폴리오를 단순 가계·기업대출이 아닌 부동산·비부동산 기준으로 공시하고 있다. 올해 1분기 기준 전체 여신자산(6조4800억원) 중 부동산 관련 여신은 4조2500억원으로 전체의 65.6%를 차지했다. PF 여신은 9000억원, 토지담보대출 등을 포함한 기타 부동산 여신은 3조3500억원 수준이다.

문제는 부동산 경기 침체가 장기화되면서 관련 담보대출과 중도금대출 건전성 부담도 커졌다는 점이다. 이에 한국투자저축은행은 부실채권 상각·매각과 경·공매, 자율 구조조정 등을 병행하며 자산건전성 관리에 나섰다.

포트폴리오 재조정의 핵심은 중도금대출 축소다. 한국투자저축은행은 과거 부동산 호황기 당시 업계 내에서도 중도금대출 비중이 높은 저축은행 가운데 하나였다. 다만 최근 수년간 해당 자산군에서 건전성 저하가 이어지자 중장기적으로 비중을 단계적으로 줄여나가는 방향으로 전략 수정에 나섰다.

반면 PF는 적정 수준 내에서 관리한다는 방침이다. PF가 고위험 자산으로 분류되긴 하지만 수익성 확보 측면에서 핵심 역할을 하고 있어서다. 우량 사업장 중심 선별 취급과 사후관리 강화에 집중하며 PF 규모를 수년간 8000억~9000억원 수준에서 유지하고 있다. 작년 말 기준 부동산 PF 연체액은 192억원으로 연체율은 2.28%에 그쳤다.

◇단기 실적보다 중장기 체질 개선 목표

한국투자저축은행 관계자는 “건전성 부담이 지속되고 있는 만큼 단기 실적 개선보다 중장기적인 체질 개선과 안정적인 자산 운영에 중점을 두고 있다”며 “부동산 관련 자산 역시 사업성·담보력·회수 가능성 등을 종합적으로 고려해 보수적으로 접근하고 기업금융 역시 우량 담보 기반 중심의 선별적 취급 기조를 유지하고 있다”고 설명했다.

한투저축은행은 금융당국의 포용금융 확대 기조에 맞춰 정책대출 확대에도 힘을 싣고 있다. 보증부대출 규모는 2023년 말 81억원에서 지난해 말 2234억원으로 크게 늘었다. 보증부대출은 부실이 발생하더라도 서민금융진흥원 등이 대출금 상당 부분을 대신 상환하는 구조여서 상대적으로 안정성이 높은 자산으로 평가된다.

정책대출 상품 가운데 햇살론 중심 영업을 이어가고 있다. 올해도 햇살론 공급 확대 기조를 유지하면서 비부동산 기타 대출 규모는 지난해 말 8000억원에서 올해 1분기 8800억원으로 증가했다. 포트폴리오 내 비부동산 자산 비중을 점진적으로 확대하려는 전략으로 풀이된다.

개인신용대출은 외형 성장보다 자산 질 개선과 건전성 관리 중심 운영 기조를 유지하고 있다. 실제 개인신용대출 잔액은 지난해 말 1조4700억원에서 올해 1분기 1조3500억원으로 감소했다. 외형 확대보다는 안정적인 자산 구조 구축과 리스크 관리 중심 전략을 지속해 나간다는 방침이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사