부실 털고 반등 신호탄 쏜 1분기 성적표

①대손비용 줄고 처분익 늘며 실적 퀀텀점프…예대마진 회복으로 수익 개선 본격화

편집자주

부동산PF 사태 이후 업황 침체로 주춤했던 한국투자저축은행이 반등 흐름을 만들어내고 있다. PF와 중도금 대출 부실 여파로 수익성과 건전성이 악화했지만 올 1분기에는 압도적 당기순이익이 최근 3년 연간 실적을 뛰어넘으며 분위기 반전에 성공했다. 실적 회복을 넘어 부실 자산 정리와 포트폴리오 재편, 차세대 시스템 구축 등 체질 개선 작업도 동시에 진행 중이다. 재도약에 나선 한국투자저축은행의 변화와 과제를 살펴보고 성장 전략을 짚어본다.

한국투자저축은행은 저축은행업권 내 대표적인 ‘우등생’으로 꼽힌다. 철저한 여신관리 역량을 바탕으로 2008년 글로벌 금융위기와 2011년 저축은행 부실 사태 속에서도 성장 흐름을 이어왔다. 최근 부동산PF 부실 여파로 업황이 침체되며 수익성이 흔들리기도 했지만 보수적인 리스크 관리로 25년 연속 연간 흑자라는 대기록도 이어가고 있다.

올 1분기에는 실적 퀀텀점프로 저력을 다시 입증했다. 한 분기 만에 최근 3년 누적 순이익을 뛰어넘는 실적을 거두며 업권 내 존재감을 다시 드러냈다. 유가증권 운용 수익이 크게 반영된 영향이다. 조달 채널 다각화에 따른 예대마진 회복 흐름까지 맞물리며 수익성 개선 기대감도 커지고 있다.

◇영업망 넓히며 성장, 자산 규모 업계 3위 자리매김

한국투자저축은행의 전신은 1982년 12월 설립된 고려상호신용금고다. 1995년 최대주주가 동원증권(현 한국투자증권)으로 변경되면서 동원상호저축은행으로 사명을 바꿨다. 이후 2001년 인천 지역 기반의 안흥상호신용금고를 인수하고 동원캐피탈 합병 등을 거쳐 2005년 현재의 한국투자저축은행으로 출범했다.

한국투자저축은행은 성남 본점을 중심으로 경기권과 옛 고려상호신용금고 영업 기반이었던 전라도·제주 지역에서 영업을 확대해왔다. 2014년 가교저축은행인 예성저축은행을 인수하면서 서울 지역 영업권도 확보했다. 현재 전국 6개 저축은행 영업구역 가운데 3개 이상 권역을 보유한 곳은 SBI·OK·웰컴·JT친애저축은행 등을 포함해 손에 꼽힌다.

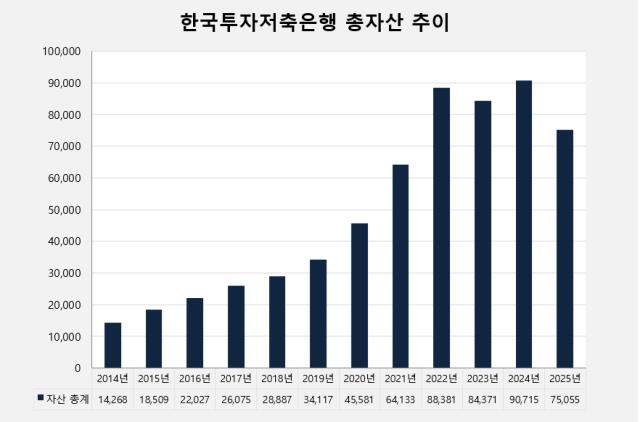

영업망 확대를 기반으로 자산 성장세도 가팔랐다. 총자산은 2014년 말 1조4268억원에서 2019년 말 3조4116억원으로 두 배 이상 증가했다. 코로나19 이후 성장 속도는 더욱 빨라졌다. 2020년 말 4조5581억원이던 자산은 2021년 말 6조4133억원, 2022년 말에는 8조8380억원까지 확대됐다.

다만 부동산PF 부실이 본격화된 2022년 이후 성장 흐름에는 제동이 걸렸다. 부동산 경기 침체로 업권 전반의 자산 성장세가 둔화한 가운데 한국투자저축은행 역시 외형 성장보다 내실 관리에 무게를 두기 시작했다. 총자산은 2023년 말 8조4370억원으로 감소한 뒤 2024년 말 9조714억원까지 회복했지만 작년 말 다시 7조5054억원으로 줄었다.

자산 성장 과정에서도 한국투자저축은행은 업계 상위권 수준의 수익성을 유지하며 대표적인 ‘우등생’ 평가를 받아왔다. 증권사를 지주사로 둔 한국투자금융그룹의 보수적인 리스크 관리 체계를 도입해 2001년 이후 매년 흑자를 기록하는 등 안정적인 성장을 이어왔다.

안정적인 수익 구조의 배경에는 기업금융 중심의 여신 포트폴리오 전략이 자리하고 있다. 한국투자저축은행은 부동산PF 중심의 공격적인 외형 확대보다 기업대출과 담보 기반 여신 중심으로 자산을 운용해왔다. PF와 기타 부동산 여신을 합친 부동산 익스포저도 올해 1분기 기준 약 4조2500억원 수준으로 관리되고 있다.

◇부실 털고 수익성 회복 국면 진입

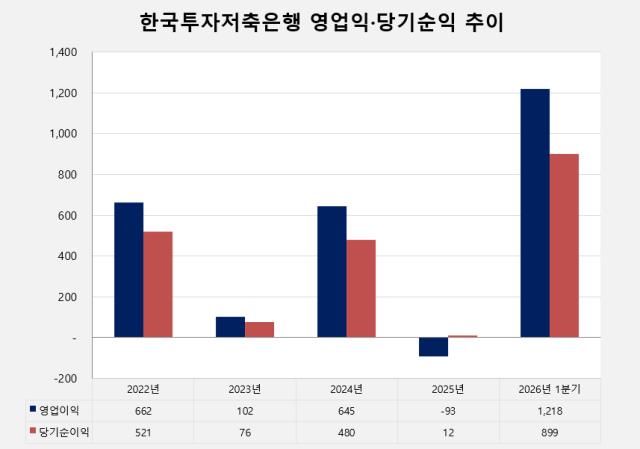

특히 올 들어 실적 반등도 가시화됐다. 한국투자저축은행은 올해 1분기 별도 기준 899억원의 당기순이익을 기록했다. 지난해 연간 순이익(12억원)은 물론 2022~2024년 3년 누적 순이익을 뛰어넘는 규모다. 영업이익 역시 1218억원을 기록하며 실적 회복 흐름을 나타냈다. SBI저축은행과 OK저축은행의 1분기 실적이 공개되진 않았지만 업계에서는 한국투자저축은행의 순이익 규모가 두 곳 실적도 뛰어넘었을 것으로 보고 있다.

한국투자저축은행 관계자는 “실적 개선은 보수적인 자산 운영 기조와 부실 자산 정리 노력 등이 복합적으로 반영된 결과”라며 “중도금 관련 부실 자산 회수에 따른 충당금 환입 효과와 예대마진 정상화, 유가증권 운용 수익 등이 실적 개선에 영향을 미쳤다”고 설명했다.

특히 올해 1분기 유가증권 처분손익은 1065억원을 기록했다. 업계에서는 보유 중이던 매도가능증권을 매각하며 이익을 실현한 것으로 보고 있다. 지난해 말 감사보고서를 보면 한국투자저축은행은 KODEX 반도체와 KODEX 은행 ETF를 각각 약 500억원 규모로 보유하고 있었다. 통상 저축은행업권에서는 보기 드문 운용 방식으로 모기업인 한국투자증권의 운용 가이드라인이 반영됐다는 평가다.

실적의 발목을 잡았던 대손비용 부담도 완화됐다. 올해 1분기 대손비용은 380억원으로 전년 동기(517억원) 대비 감소했다. 지난해 선제적으로 충당금을 적립한 영향이다. 한국투자저축은행은 지난해 리스크 관리 중심 전략 아래 부동산PF 대출 부실 자산 정리와 포트폴리오 재편 작업을 진행해온 만큼 올해 본격적인 수익성 반등을 기대하고 있다.

모회사 지원도 수익성 개선에 힘을 보탰다. 한국투자저축은행은 올 초 한국투자금융지주로부터 3000억원 규모의 단기 차입금을 조달했다. 수신 금리를 높일 경우 대출 마진이 급감할 수 있는 만큼 예금 경쟁 대신 지주 차입을 활용해 조달금리를 낮춰 예대마진을 개선했다.

올 1분기에는 실적 퀀텀점프로 저력을 다시 입증했다. 한 분기 만에 최근 3년 누적 순이익을 뛰어넘는 실적을 거두며 업권 내 존재감을 다시 드러냈다. 유가증권 운용 수익이 크게 반영된 영향이다. 조달 채널 다각화에 따른 예대마진 회복 흐름까지 맞물리며 수익성 개선 기대감도 커지고 있다.

◇영업망 넓히며 성장, 자산 규모 업계 3위 자리매김

한국투자저축은행의 전신은 1982년 12월 설립된 고려상호신용금고다. 1995년 최대주주가 동원증권(현 한국투자증권)으로 변경되면서 동원상호저축은행으로 사명을 바꿨다. 이후 2001년 인천 지역 기반의 안흥상호신용금고를 인수하고 동원캐피탈 합병 등을 거쳐 2005년 현재의 한국투자저축은행으로 출범했다.

한국투자저축은행은 성남 본점을 중심으로 경기권과 옛 고려상호신용금고 영업 기반이었던 전라도·제주 지역에서 영업을 확대해왔다. 2014년 가교저축은행인 예성저축은행을 인수하면서 서울 지역 영업권도 확보했다. 현재 전국 6개 저축은행 영업구역 가운데 3개 이상 권역을 보유한 곳은 SBI·OK·웰컴·JT친애저축은행 등을 포함해 손에 꼽힌다.

영업망 확대를 기반으로 자산 성장세도 가팔랐다. 총자산은 2014년 말 1조4268억원에서 2019년 말 3조4116억원으로 두 배 이상 증가했다. 코로나19 이후 성장 속도는 더욱 빨라졌다. 2020년 말 4조5581억원이던 자산은 2021년 말 6조4133억원, 2022년 말에는 8조8380억원까지 확대됐다.

다만 부동산PF 부실이 본격화된 2022년 이후 성장 흐름에는 제동이 걸렸다. 부동산 경기 침체로 업권 전반의 자산 성장세가 둔화한 가운데 한국투자저축은행 역시 외형 성장보다 내실 관리에 무게를 두기 시작했다. 총자산은 2023년 말 8조4370억원으로 감소한 뒤 2024년 말 9조714억원까지 회복했지만 작년 말 다시 7조5054억원으로 줄었다.

자산 성장 과정에서도 한국투자저축은행은 업계 상위권 수준의 수익성을 유지하며 대표적인 ‘우등생’ 평가를 받아왔다. 증권사를 지주사로 둔 한국투자금융그룹의 보수적인 리스크 관리 체계를 도입해 2001년 이후 매년 흑자를 기록하는 등 안정적인 성장을 이어왔다.

안정적인 수익 구조의 배경에는 기업금융 중심의 여신 포트폴리오 전략이 자리하고 있다. 한국투자저축은행은 부동산PF 중심의 공격적인 외형 확대보다 기업대출과 담보 기반 여신 중심으로 자산을 운용해왔다. PF와 기타 부동산 여신을 합친 부동산 익스포저도 올해 1분기 기준 약 4조2500억원 수준으로 관리되고 있다.

◇부실 털고 수익성 회복 국면 진입

특히 올 들어 실적 반등도 가시화됐다. 한국투자저축은행은 올해 1분기 별도 기준 899억원의 당기순이익을 기록했다. 지난해 연간 순이익(12억원)은 물론 2022~2024년 3년 누적 순이익을 뛰어넘는 규모다. 영업이익 역시 1218억원을 기록하며 실적 회복 흐름을 나타냈다. SBI저축은행과 OK저축은행의 1분기 실적이 공개되진 않았지만 업계에서는 한국투자저축은행의 순이익 규모가 두 곳 실적도 뛰어넘었을 것으로 보고 있다.

한국투자저축은행 관계자는 “실적 개선은 보수적인 자산 운영 기조와 부실 자산 정리 노력 등이 복합적으로 반영된 결과”라며 “중도금 관련 부실 자산 회수에 따른 충당금 환입 효과와 예대마진 정상화, 유가증권 운용 수익 등이 실적 개선에 영향을 미쳤다”고 설명했다.

특히 올해 1분기 유가증권 처분손익은 1065억원을 기록했다. 업계에서는 보유 중이던 매도가능증권을 매각하며 이익을 실현한 것으로 보고 있다. 지난해 말 감사보고서를 보면 한국투자저축은행은 KODEX 반도체와 KODEX 은행 ETF를 각각 약 500억원 규모로 보유하고 있었다. 통상 저축은행업권에서는 보기 드문 운용 방식으로 모기업인 한국투자증권의 운용 가이드라인이 반영됐다는 평가다.

실적의 발목을 잡았던 대손비용 부담도 완화됐다. 올해 1분기 대손비용은 380억원으로 전년 동기(517억원) 대비 감소했다. 지난해 선제적으로 충당금을 적립한 영향이다. 한국투자저축은행은 지난해 리스크 관리 중심 전략 아래 부동산PF 대출 부실 자산 정리와 포트폴리오 재편 작업을 진행해온 만큼 올해 본격적인 수익성 반등을 기대하고 있다.

모회사 지원도 수익성 개선에 힘을 보탰다. 한국투자저축은행은 올 초 한국투자금융지주로부터 3000억원 규모의 단기 차입금을 조달했다. 수신 금리를 높일 경우 대출 마진이 급감할 수 있는 만큼 예금 경쟁 대신 지주 차입을 활용해 조달금리를 낮춰 예대마진을 개선했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >