동아에스티, 연구자회사 메타비아 부담 여전

미국 바이오 자회사 연구 개발에 비용 투입…EBITDA 및 순차입금 등 하향 트리거 대부분 충족

동아에스티의 신용등급을 둘러싼 평가사 간 시각차가 1년 가까이 이어지는 가운데 핵심 재무지표는 이미 다수의 하향 트리거를 건드린 것으로 나타났다. 메타비아 연결 제외에 따른 일회성 실적 개선에도 불구하고 수익성과 차입 부담 지표 모두 기준선을 넘나들며 등급 하향 압력이 지속되는 양상이다.

순차입금의존도와 순차입금/상각전영업이익(EBITDA) 등 주요 레버리지 지표는 악화 흐름을 보이고 있다. 일부 지표는 일시적으로 기준선을 하회하기도 했지만 자산 처분에 따른 착시 효과가 반영된 측면이 크다.

◇나신평·한기평 부정적…등급 스플릿 11개월

나신평은 지난해 6월 동아에스티의 등급 전망을 기존 '안정적'에서 '부정적'으로 바꿨다. 연구개발 자회사 메타비아(Metavia) 등에 대한 손실과 투자 부담이 지속되며 재무안정성 저하가 전망된다는 판단에서였다. 한기평은 그해 8월 정기 평가에서 'A+, 부정적'을 부여했다.

반면 한신평은 같은 달 A+, 안정적'을 유지했다. 한신평은 동아에스티의 연결기준에서 메타비아가 제외되면서 연결 기준 이익창출력이 크게 회복될 것으로 봤다.

메타비아는 대사이상지방간염 치료제(DA-1241)와 비만치료제(DA-1726) 후보물질을 개발 중인 나스닥 상장 바이오기업이다. 동아에스티는 2018년 메타비아 주식을 취득해 관계기업으로 분류한 뒤 지속적인 유상증자를 통해 2022년 11월 종속기업으로 편입했다.

2025년 6월 모회사 동아쏘시오홀딩스가 메타비아 지분 39.0%를 인수(유상증자 포함)하면서 동아에스티의 보유 지분율이 61.9%에서 41.3%로 낮아졌고 같은 해 7월부터 연결 대상에서 제외돼 다시 관계기업으로 재분류됐다.

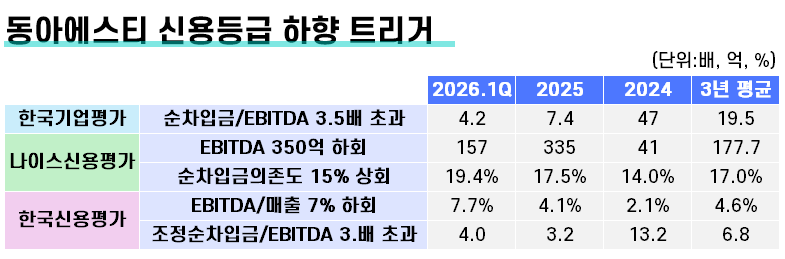

나신평은 연간 EBITDA 350억원 하회 및 순차입금의존도 15% 상회를 하향 기준으로 명시했다. 한기평은 순차입금/EBITDA 3.5배 초과를 기준으로 삼았다. 한신평은 EBITDA/매출 7% 하회 또는 조정순차입금/EBITDA 3.5배 초과를 하향 가능성 증가 요인으로 제시했다.

동아에스티의 2025년 연결기준 EBITDA는 335억원이었다. 나신평이 제시한 하향 검토 기준인 350억원을 밑도는 수치다. 2024년 41억원과 비교하면 대폭 개선된 수치다. 이는 2025년 3분기 메타비아 연결 편출에 따른 일회성 이익이 반영된 결과다. 3분기를 제외한 나머지 분기에서는 분기별 영업적자 기조가 이어졌다. 2025년 연간 영업이익은 6억원에 그쳤다.

2026년 1분기 EBITDA는 157억원으로 이를 연환산하면 627억원이어서 기준선을 상회한다. 2024년, 2025년, 2026년 1분기 연환산 수치의 단순 평균은 334억원으로 나신평의 하향 기준선인 350억원을 여전히 밑돈다.

순차입금의존도 역시 기준을 초과했다. 2024년 14.0%로 15% 기준선 아래에 있던 이 지표는 2025년 말 17.5%로 뛰어올랐고, 2026년 1분기 말에는 19.4%까지 상승했다. 세 기간 단순 평균은 17.0%로 기준선을 2%포인트 웃돈다. 나신평이 제시한 안정적 복귀 조건인 순차입금의존도 15% 하회와는 여전히 거리가 멀다.

◇현금창출력 대비 순차입 규모 과해

한기평의 하향 트리거인 순차입금/EBITDA는 2024년 47.0배로 정점에 달했다. 2025년 이후 꾸준히 줄어들긴 했지만 수치 자체는 여전히 트리거를 넘어선 상황이 이어지고 있다. 3년 평균치 역시 당연히 하향 기준선을 훌쩍 넘기고 있다.

한신평의 전망이 안정적이긴 하지만 등급 관련 지표는 하향 트리거를 건드리고 있다. 연결기준 EBITDA/매출은 2025년 4.1%로 7% 기준을 밑돌았으나 2026년 1분기에는 7.7%로 회복됐다. 다만 조정순차입금/EBITDA가 2026년 1분기 연환산 기준 3.98배로 3.5배를 초과하고 있어 두 하향 가능성 증가 요인 가운데 하나가 충족된 상태다.

조정순차입금(순차입금-당기손익공정가치금융자산)의 급격한 증가가 이를 끌어올린 원인이다. 당기손익공정가치금융자산은 2025년 1402억원에서 2026년 1분기 138억원으로 급감했다. 이에 따라 조정순차입금은 2025년 말 1072억원에서 2026년 1분기 말 2498억원으로 확대됐다.

1분기 EBITDA를 연환산한 수치 627억원을 적용한 조정순차입금/EBITDA는 3.98배로 3.5배 기준선을 다시 초과했다. 2024년부터 2026년 1분기를 포함한 세 기간의 단순 평균은 18.1배로, 기준선을 크게 웃돈다.

신용평가업계 관계자는 "주요 파이프라인의 임상 진행에 따른 연구개발비 지출이 2026년에도 이어질 것으로 예상된다"며 "임상 단계 진행에 따른 연구개발비와 수익성 추이, 현금흐름과 재무레버리지 등이 중요하다"고 설명했다.

순차입금의존도와 순차입금/상각전영업이익(EBITDA) 등 주요 레버리지 지표는 악화 흐름을 보이고 있다. 일부 지표는 일시적으로 기준선을 하회하기도 했지만 자산 처분에 따른 착시 효과가 반영된 측면이 크다.

◇나신평·한기평 부정적…등급 스플릿 11개월

나신평은 지난해 6월 동아에스티의 등급 전망을 기존 '안정적'에서 '부정적'으로 바꿨다. 연구개발 자회사 메타비아(Metavia) 등에 대한 손실과 투자 부담이 지속되며 재무안정성 저하가 전망된다는 판단에서였다. 한기평은 그해 8월 정기 평가에서 'A+, 부정적'을 부여했다.

반면 한신평은 같은 달 A+, 안정적'을 유지했다. 한신평은 동아에스티의 연결기준에서 메타비아가 제외되면서 연결 기준 이익창출력이 크게 회복될 것으로 봤다.

메타비아는 대사이상지방간염 치료제(DA-1241)와 비만치료제(DA-1726) 후보물질을 개발 중인 나스닥 상장 바이오기업이다. 동아에스티는 2018년 메타비아 주식을 취득해 관계기업으로 분류한 뒤 지속적인 유상증자를 통해 2022년 11월 종속기업으로 편입했다.

2025년 6월 모회사 동아쏘시오홀딩스가 메타비아 지분 39.0%를 인수(유상증자 포함)하면서 동아에스티의 보유 지분율이 61.9%에서 41.3%로 낮아졌고 같은 해 7월부터 연결 대상에서 제외돼 다시 관계기업으로 재분류됐다.

나신평은 연간 EBITDA 350억원 하회 및 순차입금의존도 15% 상회를 하향 기준으로 명시했다. 한기평은 순차입금/EBITDA 3.5배 초과를 기준으로 삼았다. 한신평은 EBITDA/매출 7% 하회 또는 조정순차입금/EBITDA 3.5배 초과를 하향 가능성 증가 요인으로 제시했다.

동아에스티의 2025년 연결기준 EBITDA는 335억원이었다. 나신평이 제시한 하향 검토 기준인 350억원을 밑도는 수치다. 2024년 41억원과 비교하면 대폭 개선된 수치다. 이는 2025년 3분기 메타비아 연결 편출에 따른 일회성 이익이 반영된 결과다. 3분기를 제외한 나머지 분기에서는 분기별 영업적자 기조가 이어졌다. 2025년 연간 영업이익은 6억원에 그쳤다.

2026년 1분기 EBITDA는 157억원으로 이를 연환산하면 627억원이어서 기준선을 상회한다. 2024년, 2025년, 2026년 1분기 연환산 수치의 단순 평균은 334억원으로 나신평의 하향 기준선인 350억원을 여전히 밑돈다.

순차입금의존도 역시 기준을 초과했다. 2024년 14.0%로 15% 기준선 아래에 있던 이 지표는 2025년 말 17.5%로 뛰어올랐고, 2026년 1분기 말에는 19.4%까지 상승했다. 세 기간 단순 평균은 17.0%로 기준선을 2%포인트 웃돈다. 나신평이 제시한 안정적 복귀 조건인 순차입금의존도 15% 하회와는 여전히 거리가 멀다.

◇현금창출력 대비 순차입 규모 과해

한기평의 하향 트리거인 순차입금/EBITDA는 2024년 47.0배로 정점에 달했다. 2025년 이후 꾸준히 줄어들긴 했지만 수치 자체는 여전히 트리거를 넘어선 상황이 이어지고 있다. 3년 평균치 역시 당연히 하향 기준선을 훌쩍 넘기고 있다.

한신평의 전망이 안정적이긴 하지만 등급 관련 지표는 하향 트리거를 건드리고 있다. 연결기준 EBITDA/매출은 2025년 4.1%로 7% 기준을 밑돌았으나 2026년 1분기에는 7.7%로 회복됐다. 다만 조정순차입금/EBITDA가 2026년 1분기 연환산 기준 3.98배로 3.5배를 초과하고 있어 두 하향 가능성 증가 요인 가운데 하나가 충족된 상태다.

조정순차입금(순차입금-당기손익공정가치금융자산)의 급격한 증가가 이를 끌어올린 원인이다. 당기손익공정가치금융자산은 2025년 1402억원에서 2026년 1분기 138억원으로 급감했다. 이에 따라 조정순차입금은 2025년 말 1072억원에서 2026년 1분기 말 2498억원으로 확대됐다.

1분기 EBITDA를 연환산한 수치 627억원을 적용한 조정순차입금/EBITDA는 3.98배로 3.5배 기준선을 다시 초과했다. 2024년부터 2026년 1분기를 포함한 세 기간의 단순 평균은 18.1배로, 기준선을 크게 웃돈다.

신용평가업계 관계자는 "주요 파이프라인의 임상 진행에 따른 연구개발비 지출이 2026년에도 이어질 것으로 예상된다"며 "임상 단계 진행에 따른 연구개발비와 수익성 추이, 현금흐름과 재무레버리지 등이 중요하다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >