편집자주

기업의 재무전략은 사업과 기업가치를 뒷받침하는데 그 목적이 있다. 사업자금이 필요하면 적기에 조달을 해야 한다. 증자나 채권 발행, 자산 매각 등 방법도 다양하다. 현금이 넘쳐나면 운용이나 투자, 배당을 택할 수 있다. 그리고 모든 선택엔 결과물이 있다. 더벨이 천차만별인 기업들의 재무전략과 성과를 살펴본다.

컴투스홀딩스가 13개월물 장기 기업어음(CP)을 발행하며 자금조달 방식을 다변화하고 있다. 신용등급 하향 이후 회사채 발행 부담이 커진 가운데 상대적으로 금리가 낮은 장기CP를 활용해 차입금 차환과 금융비용 절감에 나선 것으로 풀이된다.

다만 영업적자 지속과 차입금 증가로 재무 부담은 여전히 확대되는 모습이다. 보유현금이 부족한 상황에서 만기도래 차입금 대응이 사실상 차환에 의존하고 있다.

◇금융비용 줄이는 컴투스홀딩스, 장기CP 발행

컴투스홀딩스가 이달 중순 300억원 규모의 13개월물 장기CP를 발행했다. 만기는 2027년 6월 11일로 13개월짜리 장기 CP다. 기존에 컴투스홀딩스의 시장성조달은 사모 회사채에 집중됐다. 올 1분기에도 컴투스홀딩스는 120억원 규모의 사모 회사채를 찍었다. BBB 등급, 5.5% 금리가 적용됐다.

컴투스홀딩스는 지난해 신용등급이 하향조정됐다. 2024년 12월 이전까지 발행된 사모채에는 BBB+ 등급이 적용됐지만 2025년 3월 이후 발행분부터는 BBB 등급이 사용됐다.

컴투스홀딩스 관계자는 "이번에 발행한 장기 CP는 기존 차입금을 차환하기 위해 일으킨 것"이라고 설명했다. 컴투스홀딩스 5월 만기도래 차입금은 5월2일 90억원, 14일 150억원, 30일 45억원 등이다.

장기 CP는 만기가 1년을 초과하는 기업어음이다. CP는 단기신용등급을 기반으로 발행된다. 장기CP는 단기등급으로 만기가 1년이 넘는 자금을 조달해 시장을 왜곡한다는 지적을 받기도 한다. 조달비용이 회사채보다 적고 발행 절차가 간편해 회사채 시장에서 등급 부담이 큰 기업들이 선호하는 방식이다. 컴투스홀딩스의 단기신용등급은 A3다.

컴투스홀딩스는 금융비용을 절감하기 위해 13개월물, 장기CP라는 새로운 시장성조달 수단을 선택한 것으로 보인다. KIS자산평가에 따르면 26일 컴투스홀딩스가 위치한 BBB등급의 1년물 사모채의 등급금리는 6.230%, 1년물 A3 등급 금리는 5.93%다.

컴투스홀딩스가 만기구조 안정화를 위해 2년물 이상 회사채나 CP를 찍는 것은 부담스러웠을 가능성이 크다. 26일 기준 BBB등급 사모채 2년물 금리는 8.331%, A3 등급 CP 2년물 금리는 6.77%다.

컴투스홀딩스의 연결기준 금융비용은 2021년 36억원에서 2022년 95억원, 2023년 123억원, 2024년 126억원으로 증가하다 지난해 113억원으로 줄었다. 올 1분기에도 30억원으로 전년동기 35억원 대비 14.3% 감소했다.

컴투스홀딩스는 만기도래한 차입금을 현금상환할 여력이 제한적이다. 1분기 말 현금및현금성자산은 별도기준 165억원, 연결기준 210억원이고 단기차입금은 1014억원, 유동성장기차입금은 589억원 등 단기성차입금은 1603억원이다.

◇실적 부진 지속…차입 부담 가중

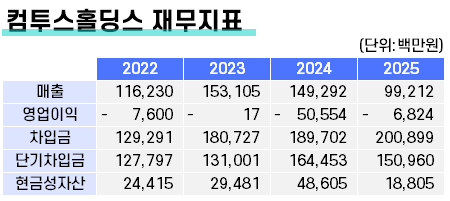

컴투스홀딩스는 보유현금이 적은데다 영업에서도 손실을 이어오고 있는 만큼 만기도래한 차입금에 대응할 수단은 사실상 차환 뿐이다. 컴투스홀딩스는 올 1분기 연결기준 매출 171억원, 영업손실 97억원을 기록했다. 1년 전 같은 기간과 비교해 매출은 29.6% 줄고 영업손실은 203.1% 늘었다.

컴투스홀딩스의 매출은 2023년 1531억원, 2024년 1493억원, 2025년 992억원으로 감소했다. 영업손익은 2021년 378억원에서 2022년 -76억원으로 적자전환한 뒤 2023년 -1700만원, 2024년 -505억원, 2025년 -68억원으로 손실을 이어오고 있다.

부진의 구조는 복합적이다. 자체 게임사업과 관계회사 실적이 동시에 악화됐다. 핵심 자회사 컴투스는 2024년 위지윅스튜디오 관련 영업권 및 기타 무형자산 손상차손 약 1400억원을 인식하면서 대규모 당기순손실을 기록했다. 이로 인해 컴투스홀딩스의 연결기준 관계기업투자손실이 확대됐다. 2021년 코인원 지분 인수에 따른 지분법손실도 수년간 이어졌다.

그 결과 차입금의존도는 2022년 21.9%던 차입금의존도는 2023년 30.3%, 2024년 35.0%, 2025년 38.7%로 높아졌다. 단기차입금의존도 역시 2021년 21.7%에서 2025년 29.1%로 상승했다.

신용평가업계 관계자는 "게임사업 부진이 지속됨에 따라 컴투스 등 자회사로부터의 배당수익 유입에도 CAPEX, 운전자본 및 이자비용 등 자금소요를 충당하지 못하고 있다"며 "여기에 컴투스, 코인원 등에 대한 지분투자 관련 자금소요가 증가해 자체 재무안정성 지표가 저하됐다"고 설명했다.

다만 영업적자 지속과 차입금 증가로 재무 부담은 여전히 확대되는 모습이다. 보유현금이 부족한 상황에서 만기도래 차입금 대응이 사실상 차환에 의존하고 있다.

◇금융비용 줄이는 컴투스홀딩스, 장기CP 발행

컴투스홀딩스가 이달 중순 300억원 규모의 13개월물 장기CP를 발행했다. 만기는 2027년 6월 11일로 13개월짜리 장기 CP다. 기존에 컴투스홀딩스의 시장성조달은 사모 회사채에 집중됐다. 올 1분기에도 컴투스홀딩스는 120억원 규모의 사모 회사채를 찍었다. BBB 등급, 5.5% 금리가 적용됐다.

컴투스홀딩스는 지난해 신용등급이 하향조정됐다. 2024년 12월 이전까지 발행된 사모채에는 BBB+ 등급이 적용됐지만 2025년 3월 이후 발행분부터는 BBB 등급이 사용됐다.

컴투스홀딩스 관계자는 "이번에 발행한 장기 CP는 기존 차입금을 차환하기 위해 일으킨 것"이라고 설명했다. 컴투스홀딩스 5월 만기도래 차입금은 5월2일 90억원, 14일 150억원, 30일 45억원 등이다.

장기 CP는 만기가 1년을 초과하는 기업어음이다. CP는 단기신용등급을 기반으로 발행된다. 장기CP는 단기등급으로 만기가 1년이 넘는 자금을 조달해 시장을 왜곡한다는 지적을 받기도 한다. 조달비용이 회사채보다 적고 발행 절차가 간편해 회사채 시장에서 등급 부담이 큰 기업들이 선호하는 방식이다. 컴투스홀딩스의 단기신용등급은 A3다.

컴투스홀딩스는 금융비용을 절감하기 위해 13개월물, 장기CP라는 새로운 시장성조달 수단을 선택한 것으로 보인다. KIS자산평가에 따르면 26일 컴투스홀딩스가 위치한 BBB등급의 1년물 사모채의 등급금리는 6.230%, 1년물 A3 등급 금리는 5.93%다.

컴투스홀딩스가 만기구조 안정화를 위해 2년물 이상 회사채나 CP를 찍는 것은 부담스러웠을 가능성이 크다. 26일 기준 BBB등급 사모채 2년물 금리는 8.331%, A3 등급 CP 2년물 금리는 6.77%다.

컴투스홀딩스의 연결기준 금융비용은 2021년 36억원에서 2022년 95억원, 2023년 123억원, 2024년 126억원으로 증가하다 지난해 113억원으로 줄었다. 올 1분기에도 30억원으로 전년동기 35억원 대비 14.3% 감소했다.

컴투스홀딩스는 만기도래한 차입금을 현금상환할 여력이 제한적이다. 1분기 말 현금및현금성자산은 별도기준 165억원, 연결기준 210억원이고 단기차입금은 1014억원, 유동성장기차입금은 589억원 등 단기성차입금은 1603억원이다.

◇실적 부진 지속…차입 부담 가중

컴투스홀딩스는 보유현금이 적은데다 영업에서도 손실을 이어오고 있는 만큼 만기도래한 차입금에 대응할 수단은 사실상 차환 뿐이다. 컴투스홀딩스는 올 1분기 연결기준 매출 171억원, 영업손실 97억원을 기록했다. 1년 전 같은 기간과 비교해 매출은 29.6% 줄고 영업손실은 203.1% 늘었다.

컴투스홀딩스의 매출은 2023년 1531억원, 2024년 1493억원, 2025년 992억원으로 감소했다. 영업손익은 2021년 378억원에서 2022년 -76억원으로 적자전환한 뒤 2023년 -1700만원, 2024년 -505억원, 2025년 -68억원으로 손실을 이어오고 있다.

부진의 구조는 복합적이다. 자체 게임사업과 관계회사 실적이 동시에 악화됐다. 핵심 자회사 컴투스는 2024년 위지윅스튜디오 관련 영업권 및 기타 무형자산 손상차손 약 1400억원을 인식하면서 대규모 당기순손실을 기록했다. 이로 인해 컴투스홀딩스의 연결기준 관계기업투자손실이 확대됐다. 2021년 코인원 지분 인수에 따른 지분법손실도 수년간 이어졌다.

그 결과 차입금의존도는 2022년 21.9%던 차입금의존도는 2023년 30.3%, 2024년 35.0%, 2025년 38.7%로 높아졌다. 단기차입금의존도 역시 2021년 21.7%에서 2025년 29.1%로 상승했다.

신용평가업계 관계자는 "게임사업 부진이 지속됨에 따라 컴투스 등 자회사로부터의 배당수익 유입에도 CAPEX, 운전자본 및 이자비용 등 자금소요를 충당하지 못하고 있다"며 "여기에 컴투스, 코인원 등에 대한 지분투자 관련 자금소요가 증가해 자체 재무안정성 지표가 저하됐다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >