'10년만에' 적자 SK하이닉스, 'AA0' 방어해낼까

SK그룹 편입후 두번째 적자, 신용평가사 3사 '하향 트리거' 일부 충족

SK하이닉스가 2022년 4분기 조 단위 손실을 내면서 위기감이 고조됐다. 국내 신용평가사 3사 등은 올 하반기 메모리 반도체 수급상황 개선 여부와 SK하이닉스의 자본적지출(CAPEX) 축소를 통한 차입금 증가 수준 등을 살펴 향후 신용등급에 반영하겠다는 방침이다.

현재 SK하이닉스의 신용평가 및 등급은 'AA0, 안정적'이다. 이미 SK하이닉스는 신용등급 하향 조건 일부를 충족시키면서 '적신호'가 들어왔다. SK하이닉스는 인텔 낸드 부문 및 솔리드스테이트드라이브(SSD) 부문(현 솔리다임) 인수에 막대한 자금을 투입하면서 차입금이 확대된 터라 신용등급 변동에 민감할 수 밖에 없다.

◇ 조 단위 적자 기록, 메모리 반도체 업황 부진 영향

6일 신용평가업계에 따르면 이달 들어 국내 신용평가사 3사는 일제히 'SK하이닉스의 2022년 4분기 영업적자 전환'과 관련된 보고서를 냈다. SK하이닉스는 지난해 4분기 1조7012억원의 영업적자를 냈고 4조2242억원의 세전순손실을 기록했다.

SK하이닉스의 적자 전환은 예견된 일이었지만 충격은 적지 않았다. 2012년 SK그룹 편입 후 분기 단위로 영업적자를 낸 것은 이번이 두 번째다. 하지만 2012년 3분기 240억원 영업손실을 낸 것과 비교하면 10년만에 처음인데다가 규모도 대폭 늘었다.

반도체는 불황과 호황이 반복되는 대표적인 사이클 산업으로 분류된다. 특히 메모리 반도체는 경기민감도가 높다. SK하이닉스의 사업 구조상 D램과 낸드플래시 등의 메모리 비중이 비메모리에 비해 압도적으로 높다. 지난해 4분기만 놓고 봐도 메모리 비중은 91%였다. D램이 60%, 낸드플래시가 31%였다.

코로나19 때만 하더라도 역대급 수요를 자랑했으나 지난해 하반기에는 메모리 수요가 감소하면서 제품 가격이 큰 폭으로 떨어졌다. 그나마 삼성전자, SK하이닉스, 마이크론 등 3사 과점 체제로 구성된 D램은 향후 가격 및 수요 반등에 따른 수익성 개선 여지가 있다.

경쟁이 치열한 낸드플래시는 실적 회복 속도가 D램 대비 더욱 지연될 수 있다. 특히 SK하이닉스는 2020년 10월 솔리다임을 인수하면서 재무부담이 확대됐을 뿐 아니라 영업권 상각도 이뤄지고 있다. 당시 90억달러(약 10조원)를 인수대가로 지불하면서 순차입금 규모가 2022년 16조6000억원대까지 늘었다.

◇ 등급하향 트리거 이미 충족, SK하이닉스 '순차입금의존도 15% 이상'

결국 SK하이닉스의 신용등급은 앞으로의 영업현금창출력과 차입금 관리에 달려있다. 이미 SK하이닉스는 신용평가사가 제시한 등급하향 요건을 넘어서거나, 올해 상황에 따라 상회할 가능성이 있어서 향후 등급변동에 대한 우려가 남아있다.

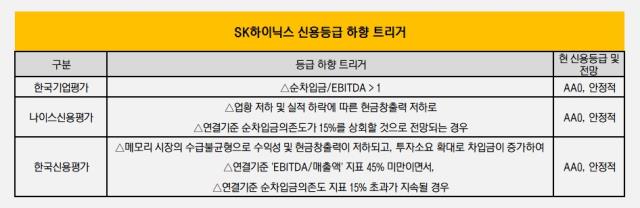

한국기업평가는 SK하이닉스의 순차입금/상각전영업이익(EBITDA)이 1배를 넘을 경우 등급하향을 고려할 수 있다는 조건을 달았다. 2022년 에비타는 21조1530억원, 순차입금 16조6000억원으로 0.9배 수준이다. 한기평은 올해 해당 지표가 1배 중반수준까지 높아질 것으로 전망, 하향변동요인을 상회할 것으로 보고 있다.

나이스신용평가는 신용등급 하향 검토요인으로 '업황 저하 및 실적 하락에 따른 현금창출력 저하로 연결기준 순차입금의존도가 15%를 상회할 것으로 전망되는 경우'를 제시했다. 한국신용평가 역시 순차입금의존도 15% 이상을 등급 변동 요인으로 제시했다.

지난해 3분기말 기준 SK하이닉스의 총차입금은 23조8263억원이며 순차입금은 16조6140억원으로 집계됐다. 총 자산(부채+자본)은 109조5458억원으로 순차입금의존도는 15.2%로 집계됐다. 2018년까지만 해도 순현금 기조였으나 2019년 순차입금이 8조원을 넘어섰고 2021년 10조원, 22년 16조원대까지 올라왔다.

양사 모두 하향 트리거 수준인 15%를 상회하고 있지만 단기간 이를 벗어나지는 않을 것으로 판단, 당장 등급에 반영하지는 않았다. 나이스신용평가 측은 "업황 하락 싸이클이 장기화되면 재무부담 증가폭이 당사의 예상을 상회할 수 있는만큼, 이에 대한 지속적인 검토를 통해 신용도에 반영할 것"이라고 설명했다.

그럼에도 SK하이닉스가 투자 속도를 조절하고 하반기 업황 개선 기대감이 있기 때문에 당장 신용등급을 조정하진 않았다. SK하이닉스는 올해 2022년 대비 50% 이상 캐펙스를 줄이고 저수익성 제품 중심의 웨이퍼 투입을 축소할 계획이라고 밝혔다.

박원우 한국기업평가 연구원은 "올해 연간 영업실적은 전년대비 대폭 저하될 전망이지만 하반기부터 메모리 수급상황 개선을 통한 점진적인 실적 회복이 가능할 것으로 예상한다"며 "캐펙스 감축 등을 통한 재무 레버리지 부담 제어 여부 등을 중점적으로 모니터링할 예정"이라고 밝혔다.

현재 SK하이닉스의 신용평가 및 등급은 'AA0, 안정적'이다. 이미 SK하이닉스는 신용등급 하향 조건 일부를 충족시키면서 '적신호'가 들어왔다. SK하이닉스는 인텔 낸드 부문 및 솔리드스테이트드라이브(SSD) 부문(현 솔리다임) 인수에 막대한 자금을 투입하면서 차입금이 확대된 터라 신용등급 변동에 민감할 수 밖에 없다.

◇ 조 단위 적자 기록, 메모리 반도체 업황 부진 영향

6일 신용평가업계에 따르면 이달 들어 국내 신용평가사 3사는 일제히 'SK하이닉스의 2022년 4분기 영업적자 전환'과 관련된 보고서를 냈다. SK하이닉스는 지난해 4분기 1조7012억원의 영업적자를 냈고 4조2242억원의 세전순손실을 기록했다.

SK하이닉스의 적자 전환은 예견된 일이었지만 충격은 적지 않았다. 2012년 SK그룹 편입 후 분기 단위로 영업적자를 낸 것은 이번이 두 번째다. 하지만 2012년 3분기 240억원 영업손실을 낸 것과 비교하면 10년만에 처음인데다가 규모도 대폭 늘었다.

반도체는 불황과 호황이 반복되는 대표적인 사이클 산업으로 분류된다. 특히 메모리 반도체는 경기민감도가 높다. SK하이닉스의 사업 구조상 D램과 낸드플래시 등의 메모리 비중이 비메모리에 비해 압도적으로 높다. 지난해 4분기만 놓고 봐도 메모리 비중은 91%였다. D램이 60%, 낸드플래시가 31%였다.

코로나19 때만 하더라도 역대급 수요를 자랑했으나 지난해 하반기에는 메모리 수요가 감소하면서 제품 가격이 큰 폭으로 떨어졌다. 그나마 삼성전자, SK하이닉스, 마이크론 등 3사 과점 체제로 구성된 D램은 향후 가격 및 수요 반등에 따른 수익성 개선 여지가 있다.

경쟁이 치열한 낸드플래시는 실적 회복 속도가 D램 대비 더욱 지연될 수 있다. 특히 SK하이닉스는 2020년 10월 솔리다임을 인수하면서 재무부담이 확대됐을 뿐 아니라 영업권 상각도 이뤄지고 있다. 당시 90억달러(약 10조원)를 인수대가로 지불하면서 순차입금 규모가 2022년 16조6000억원대까지 늘었다.

◇ 등급하향 트리거 이미 충족, SK하이닉스 '순차입금의존도 15% 이상'

결국 SK하이닉스의 신용등급은 앞으로의 영업현금창출력과 차입금 관리에 달려있다. 이미 SK하이닉스는 신용평가사가 제시한 등급하향 요건을 넘어서거나, 올해 상황에 따라 상회할 가능성이 있어서 향후 등급변동에 대한 우려가 남아있다.

한국기업평가는 SK하이닉스의 순차입금/상각전영업이익(EBITDA)이 1배를 넘을 경우 등급하향을 고려할 수 있다는 조건을 달았다. 2022년 에비타는 21조1530억원, 순차입금 16조6000억원으로 0.9배 수준이다. 한기평은 올해 해당 지표가 1배 중반수준까지 높아질 것으로 전망, 하향변동요인을 상회할 것으로 보고 있다.

나이스신용평가는 신용등급 하향 검토요인으로 '업황 저하 및 실적 하락에 따른 현금창출력 저하로 연결기준 순차입금의존도가 15%를 상회할 것으로 전망되는 경우'를 제시했다. 한국신용평가 역시 순차입금의존도 15% 이상을 등급 변동 요인으로 제시했다.

지난해 3분기말 기준 SK하이닉스의 총차입금은 23조8263억원이며 순차입금은 16조6140억원으로 집계됐다. 총 자산(부채+자본)은 109조5458억원으로 순차입금의존도는 15.2%로 집계됐다. 2018년까지만 해도 순현금 기조였으나 2019년 순차입금이 8조원을 넘어섰고 2021년 10조원, 22년 16조원대까지 올라왔다.

양사 모두 하향 트리거 수준인 15%를 상회하고 있지만 단기간 이를 벗어나지는 않을 것으로 판단, 당장 등급에 반영하지는 않았다. 나이스신용평가 측은 "업황 하락 싸이클이 장기화되면 재무부담 증가폭이 당사의 예상을 상회할 수 있는만큼, 이에 대한 지속적인 검토를 통해 신용도에 반영할 것"이라고 설명했다.

그럼에도 SK하이닉스가 투자 속도를 조절하고 하반기 업황 개선 기대감이 있기 때문에 당장 신용등급을 조정하진 않았다. SK하이닉스는 올해 2022년 대비 50% 이상 캐펙스를 줄이고 저수익성 제품 중심의 웨이퍼 투입을 축소할 계획이라고 밝혔다.

박원우 한국기업평가 연구원은 "올해 연간 영업실적은 전년대비 대폭 저하될 전망이지만 하반기부터 메모리 수급상황 개선을 통한 점진적인 실적 회복이 가능할 것으로 예상한다"며 "캐펙스 감축 등을 통한 재무 레버리지 부담 제어 여부 등을 중점적으로 모니터링할 예정"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사