적자 못 면하는 여천NCC, 치솟는 재무부담

올들어 부채비율 55%p 증가, 단기차입금·유동성장기부채 1조원 '훌쩍'

편집자주

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

여천NCC는 올레핀·아로마틱 분야 석유화학 기초제품을 생산하는 역할을 한다. 각종 제품을 만들기 위한 원료를 제조하는 역할을 하기 때문에 전방 경기에 크게 영향을 받는 편이다. 석유화학 시장침체의 여파로 여천NCC의 영업손실이 이어지고 있는 상황이다. 지난해 연간 영업손실을 낸 데 이어 올 1~3분기도 적자를 벗어나지 못하고 있다.

적자가 이어지며 재무구조도 빠르게 악화된 것으로 나타났다. 부채비율 및 차입금의존도와 같은 레버리지 지표가 상승한 상태다. 차입금 규모 자체가 크다보니 이자비용 및 상환 부담을 감당하기가 만만치 않아 보인다.

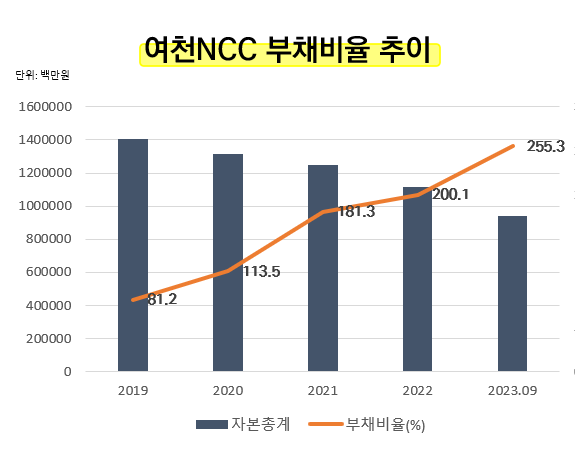

◇9개월 새 55%p 늘어난 부채비율

여천NCC는 지난해 3867억원의 영업손실을 기록했다. 올 1~3분기까지는 1678억원의 적자를 낸 상황이다. 영업활동에서 손실이 발생하는 탓에 이익잉여금이 차감되고 있다. 2021년 말 6511억원 수준이었던 여천NCC의 이익잉여금은 올 3분기 말 기준 1408억원으로 쪼그라들었다. 이 기간 여천NCC의 자본총계는 1조2511억원에서 9424억원으로 24.7% 축소됐다.

이전부터도 여천NCC의 자본총계는 줄어들고 있었다. 자본적지출(CAPEX)과 배당금으로 새어나가는 금액이 영업활동으로 유입되는 현금보다 컸기 때문이다. 하지만 최근 적자로 인한 이익잉여금 급감은 자본총계의 감소세를 부추기고 있다.

이와 반대로 부채의 경우 증가세가 뚜렷하다. 영업활동에서 현금창출이 어려운 상황인 만큼 차입활동으로 필요한 자금을 충당하고 있기 때문이다. 여천NCC의 총차입금은 2021년 말 1조5508억원에서 올 3분기 1조9860억원으로 4000억원 넘게 늘어났다. 이에 2조2687억원이었던 여천NCC의 부채총계는 2조4057억원이 됐다.

부채비율을 계산할 때 분모가 되는 자본총계는 규모가 작아졌고, 분자가 되는 부채총계는 커졌다. 부채비율이 크게 늘어날 수 밖에 없었던 셈이다. 2021년 말 181.3% 수준이었던 여천NCC의 부채비율은 1년 후 200%로 늘었고, 이후 다시 9개월이 지난 올 3분기 255%로 뛰게 됐다.

◇높아진 단기차입금 비중, 심화되는 상환 압박

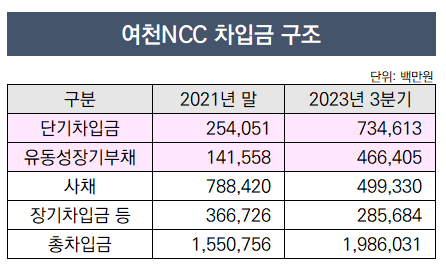

전방위적인 차입 확대에 2021년 말 44%였던 차입금의존도는 올 3분기 59.3%로 증가했다. 특히 주목되는 부분은 1년 안에 갚아야 하는 단기차입금의 비중이다.

이전까지 여천NCC는 단기차입금을 최소한으로 활용했던 것으로 보인다. 주로 3년에서 5년까지 만기가 긴 회사채를 발행하는 방식으로 외부조달에 나서왔다. 장기차입금의 비중도 단기차입금보다 높은 편이었다. 즉 차입금의 만기를 최대한 길게 설정해 유동성 부담을 덜어내는 형태로 차입금을 운용해 왔다. 실제 2021년의 경우 여천NCC의 총차입금에서 단기차입금이 차지하는 비중은 16.4% 수준으로 나타났다.

하지만 지난해부터 단기차입금 비중이 커지기 시작하더니 올들어 크게 늘어났다. 1조9860억원의 차입금 중 단기차입금이 7346억원으로 37%의 비중을 차지했다. 여기에 더해 4664억원의 유동성장기부채도 존재한다. 올 3분기 말 기준 1년 안에 갚아야 할 차입금은 총 1조2010억원에 달하는 것이다. 차입금 확대와 고금리 기조의 여파로 여천NCC의 금융비용 부담도 커진 상황이다. 올 1~3분기 여천NCC가 금융비용으로 지출한 금액은 545억원으로 이제껏 여천NCC의 1년간의 금융비용 수준을 이미 넘어섰다. 여천NCC의 2021년 금융비용은 277억원, 2022년은 437억원으로 나타났다.

차입금 확대와 고금리 기조의 여파로 여천NCC의 금융비용 부담도 커진 상황이다. 올 1~3분기 여천NCC가 금융비용으로 지출한 금액은 545억원으로 이제껏 여천NCC의 1년간의 금융비용 수준을 이미 넘어섰다. 여천NCC의 2021년 금융비용은 277억원, 2022년은 437억원으로 나타났다.

영업활동에서 현금을 창출하지 못하고 있지만 상환해야 할 차입금과 지급해야 할 금융비용이 오르고 있는 모습이다. 여천NCC의 재무구조 개선은 빠른 시일내에 이뤄지기는 어려울 것으로 업계에서는 관측하고 있다.

적자가 이어지며 재무구조도 빠르게 악화된 것으로 나타났다. 부채비율 및 차입금의존도와 같은 레버리지 지표가 상승한 상태다. 차입금 규모 자체가 크다보니 이자비용 및 상환 부담을 감당하기가 만만치 않아 보인다.

◇9개월 새 55%p 늘어난 부채비율

여천NCC는 지난해 3867억원의 영업손실을 기록했다. 올 1~3분기까지는 1678억원의 적자를 낸 상황이다. 영업활동에서 손실이 발생하는 탓에 이익잉여금이 차감되고 있다. 2021년 말 6511억원 수준이었던 여천NCC의 이익잉여금은 올 3분기 말 기준 1408억원으로 쪼그라들었다. 이 기간 여천NCC의 자본총계는 1조2511억원에서 9424억원으로 24.7% 축소됐다.

이전부터도 여천NCC의 자본총계는 줄어들고 있었다. 자본적지출(CAPEX)과 배당금으로 새어나가는 금액이 영업활동으로 유입되는 현금보다 컸기 때문이다. 하지만 최근 적자로 인한 이익잉여금 급감은 자본총계의 감소세를 부추기고 있다.

이와 반대로 부채의 경우 증가세가 뚜렷하다. 영업활동에서 현금창출이 어려운 상황인 만큼 차입활동으로 필요한 자금을 충당하고 있기 때문이다. 여천NCC의 총차입금은 2021년 말 1조5508억원에서 올 3분기 1조9860억원으로 4000억원 넘게 늘어났다. 이에 2조2687억원이었던 여천NCC의 부채총계는 2조4057억원이 됐다.

부채비율을 계산할 때 분모가 되는 자본총계는 규모가 작아졌고, 분자가 되는 부채총계는 커졌다. 부채비율이 크게 늘어날 수 밖에 없었던 셈이다. 2021년 말 181.3% 수준이었던 여천NCC의 부채비율은 1년 후 200%로 늘었고, 이후 다시 9개월이 지난 올 3분기 255%로 뛰게 됐다.

◇높아진 단기차입금 비중, 심화되는 상환 압박

전방위적인 차입 확대에 2021년 말 44%였던 차입금의존도는 올 3분기 59.3%로 증가했다. 특히 주목되는 부분은 1년 안에 갚아야 하는 단기차입금의 비중이다.

이전까지 여천NCC는 단기차입금을 최소한으로 활용했던 것으로 보인다. 주로 3년에서 5년까지 만기가 긴 회사채를 발행하는 방식으로 외부조달에 나서왔다. 장기차입금의 비중도 단기차입금보다 높은 편이었다. 즉 차입금의 만기를 최대한 길게 설정해 유동성 부담을 덜어내는 형태로 차입금을 운용해 왔다. 실제 2021년의 경우 여천NCC의 총차입금에서 단기차입금이 차지하는 비중은 16.4% 수준으로 나타났다.

하지만 지난해부터 단기차입금 비중이 커지기 시작하더니 올들어 크게 늘어났다. 1조9860억원의 차입금 중 단기차입금이 7346억원으로 37%의 비중을 차지했다. 여기에 더해 4664억원의 유동성장기부채도 존재한다. 올 3분기 말 기준 1년 안에 갚아야 할 차입금은 총 1조2010억원에 달하는 것이다.

영업활동에서 현금을 창출하지 못하고 있지만 상환해야 할 차입금과 지급해야 할 금융비용이 오르고 있는 모습이다. 여천NCC의 재무구조 개선은 빠른 시일내에 이뤄지기는 어려울 것으로 업계에서는 관측하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사