올해 3분기 말 단기차입금만 1조원이 넘던 여천NCC가 주주사의 대여금 출자전환 결정에 부채비율을 200%선까지 낮추는 데 성공했다. 다만 이번 주주사 대여금 출자전환에도 여천NCC의 차입금의존도는 50%선을 웃돈 것으로 추산되며 당분간 상환 부담에 자유롭지 못할 전망이다.

24일 업계에 따르면 DL케미칼과 한화솔루션은 오는 26일 여천NCC에 각각 대여한 1500억원을 출자전환한다. 양사는 여천NCC의 주주사로 출자전환 후 지분율은 각각 50%씩으로 변동 없이 유지된다.

올해 여천NCC는 오랜 기간 손실로 채무불이행(디폴트) 위기에 빠지며 주주사로부터 자금 수혈을 받았다. 연초 여천NCC의 유상증자에 DL케미칼과 한화솔루션이 1000억원씩을 투입했고 추가로 지난 8월 각각 1500억원을 운영자금 목적으로 대여했다.

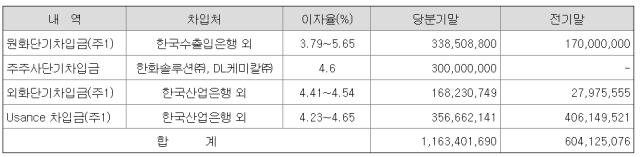

덕분에 여천NCC는 빠르게 자금을 확보했지만 재무위기는 이어졌다. 주주사 대여금 외에도 한국수출입은행, 한국산업은행 등으로부터 차입한 8000억원의 금액을 더한 단기차입 규모만 1조1634억원으로 1조원을 넘겼고 이외 2700억원의 장기차입, 4750억원의 사채 등이 부채로 남았다.

특히 내년 3월 만기의 공모 회사채에 연말 부채비율 400% 도달 시 조기상환 의무라는 약정이 달려있어 회사는 이들 차입을 줄여 부채 압박을 덜어야 하는 상황에 놓였다. 단기차입금 1조2000억원을 포함한 3분기 말 여천NCC의 부채비율은 345.8%로 지난해 말(331.4%) 대비 10%포인트(p) 이상 올라간 상태였다. 적자 위기에도 200%선에서 관리하던 부채비율이 지난해 처음으로 300%대로 올라섰고 그 수치가 계속해서 올라갔다.

3분기 말 여천NCC 단기차입금 내역(출처=여천NCC)

이에 양대 주주사는 빌려준 운영자금을 출자전환하는 방식으로 단기에 부채비율을 낮추는 것으로 합의했다. 대여금을 주식으로 전환하면 그만큼 부채는 줄고 자기자본이 늘어 부채비율을 낮추는 효과를 볼 수 있기 때문이다.

이번 3000억원 대여금의 출자전환을 3분기 말 재무제표에 단순 대입하면 여천NCC의 부채 규모는 2조2781억원에서 1조9781억원으로 줄고 자기자본은 6588억원에서 9588억원으로 증가한다. 이를 기준으로 하면 여천NCC의 부채비율은 345.8%에서 206.3%로 100%p 이상 개선되고 부채비율 관리 압박을 벗어날 수 있다.

다만 여천NCC의 차입 부담이 상당한 만큼 업계에선 DL케미칼과 한화솔루션의 대여금 출자전환이 '미봉책'이라는 평가도 나온다. 주주사 대여금을 제외하고도 여천NCC는 8600억원 규모의 단기차입이 남았고 여기에 장기차입금까지 포함하면 총차입 규모가 1조6000억원이 넘기 때문이다. 3000억원의 주주사 대여금을 제외하면 차입금의존도가 65.0%에서 54.7% 정도로 떨어질 것으로 추산되지만 이 역시 재무 안정성에 위협을 줄 정도로 높은 수치다.

2020년대에 들어서기 전까지 여천NCC의 차입금의존도는 20%대로 유지됐다. 총차입금 역시 5000억원 내외 수준이었다.

그러나 2020년대 석유화학 업황이 본격적인 불황 사이클에 접어들며 여천NCC의 수익성도 저하하기 시작했고 이에 회사는 차입을 늘려 자금을 확보했다. 2020년 총차입금이 1조원선을 돌파했고 해를 지날수록 그 규모가 늘어 최근 3년간은 1조8000억원대의 총차입금을 기록했다. 총차입금에서 현금성자산을 제외한 순차입금도 2020년 9879억원에서 지난해 말 1조8367억원으로 급증했다.

이달 26일로 예정된 주주사의 대여금 출자전환 이후에도 여천NCC의 순차입금 규모는 1조원대 이상으로 유지될 것으로 예상된다. 3분기 말 여천NCC가 보유한 현금성자산은 불과 858억원 수준으로 출자전환 후 총차입금을 제외한 순차입금은 1조5000억원에 이를 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >