업계 최저 배당성향 보여온 아세아시멘트, 올해는

②10년간 총배당금 규모 100% 확대, 배당금 큰 폭으로 늘지는 않을 듯

편집자주

바야흐로 '주주 전성시대'가 열렸다. 지금까지 투자 규모가 작은 소액주주를 소위 '개미'로 불렀지만 지금은 상황이 180도 달라졌다. 이들은 기업 경영에 크고 작은 영향력을 행사하기 시작했다. 기업들은 기업공개(IR), 배당 강화, 자사주 활용 등 주주가치를 높이기 위한 정책에 힘주고 있다. 더벨이 기업의 주주 친화력(friendship)을 분석해봤다.

아세아시멘트는 아시아그룹이 2013년 지주사 체제로 전환하며 출범한 법인이다. 존속회사인 아세아시멘트가 아세아㈜로 상호를 변경했고 시멘트 사업을 담당하는 아세아시멘트가 분할, 신설됐다. 설립 이래 10년간 아세아시멘트는 꾸준히 배당을 실시하고 있다.

다만 규모가 크지는 않았다. VIP자산운용이 행동주의를 시작한 2021년도부터 배당금을 크게 확대한 점이 눈에 띄기는 하지만 여전히 시멘트 업계 배당성향을 크게 밑도는 수준이다. 적극적인 주주환원 확대에 나선 올해 아세아시멘트의 배당금 규모가 이전과는 달라진 모습을 보일지 주목된다.

◇10년간 총배당금 두 배로 늘었지만…

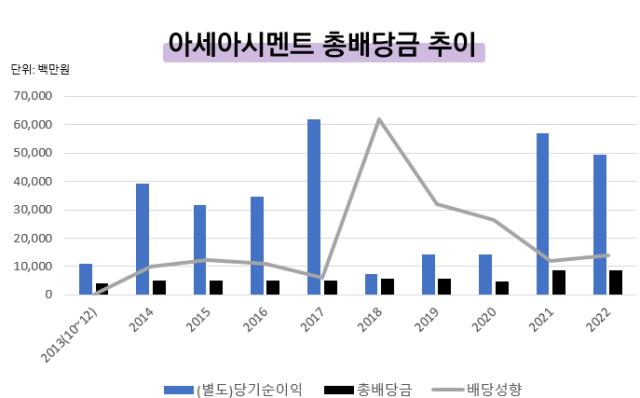

아세아시멘트는 2013년 설립된 이후 배당금 규모를 점진적으로 키워왔다. 배당금 책정에 특별한 기준이 있지는 않았던 것으로 보인다. 2013년 41억원에서 2014~2017년 49억원, 2018~2019년 58억원 규모의 배당을 집행하며 계단식으로 금액을 늘렸다. 그러다가 2020년 49억원으로 배당금 규모를 줄였다가 2021년과 2022년에는 각각 88억원을 배당금으로 지급했다.

결과적으로는 10년사이 총배당금이 두 배 이상 늘어난 셈이 됐다. 2013년 당시 41억원이었던 아세아시멘트의 총배당금은 지난해 88억원으로 확대됐다. 이같은 추이에도 불구하고 아세아시멘트의 배당성향은 지난해 별도 기준 17.7%에 불과했다. 지난해 코스피 배당법인의 평균 배당성향은 35%인데, 아세아시멘트의 배당성향은 이 수치의 절반밖에 되지 않는다.

시멘트 업계를 통틀어 살펴봐도 아세아시멘트의 배당성향은 낮은 편이다. 적극적인 주주환원 정책을 펼치는 쌍용씨앤이는 지난해 별도 당기순이익의 153.1%를 배당금으로 책정했다. 한일시멘트는 61.4%, 삼표시멘트는 55%의 배당성향을 보였다. 성신양회는 지난해 영업적자에도 불구하고 배당을 실시했다.

◇아세아시멘트, 올해 배당금 전망은

아세아시멘트가 새로 발표한 주주환원 정책을 살펴보면 올해 회사가 책정할 배당금 규모를 가늠해 볼 수 있다. 아세아시멘트는 별도 재무제표 기준 비경상이익을 제외한 당기순이익의 40% 이상을 주주환원에 지출하겠다고 밝혔다. 당기순이익에 큰 영향을 미칠만한 비경상이익은 아직까지 없는 것으로 파악된다.

올 1~3분기 별도 당기순이익은 371억원이다. 증권업계에서는 아세아시멘트의 연간 기준 별도 당기순이익이 495억원 수준일 것으로 예상하고 있다. 아세아시멘트가 전망치와 비슷한 규모의 이익을 거두게 된다면 올해 사업연도에 아세아시멘트가 주주환원에 투입할 금액은 200억원 안팎이 된다.

아세아시멘트는 주주환원 정책을 배당과 자사주, 두 가지 갈래로 나눠놨다. 신규 주주환원 정책에 따라 아세아시멘트가 올해 자사주 매입에 투입한 금액은 120억원이다. 자사주 정책에 투입한 자금을 제외하면 80억원 이상의 배당 재원이 남는 셈이 된다. 앞서 아세아시멘트는 주당 30원의 배당금을 주주들에게 지급했다. 아세아시멘트가 중간배당으로 지출한 총금액은 12억원이다.

이를 토대로 보면 아세아시멘트가 집행할 총배당금은 지난해 배당금 규모(88억원) 대비 크게 늘어나지는 않을 것으로 보인다. 단 아세아시멘트가 당기순이익의 40% '이상'을 주주환원 재원으로 제시한 만큼 배당금 규모를 키울 키울 수 있다. 올들어 주주환원에 적극적으로 나서겠다는 의지를 보인 만큼 제시한 가이드라인을 웃도는 자금을 투입할 여지도 크다. 또 아세아시멘트가 올 4분기 증권사 컨센서스를 넘어선 실적을 거둬 주주환원 재원이 확대될 가능성도 열려있다.

다만 규모가 크지는 않았다. VIP자산운용이 행동주의를 시작한 2021년도부터 배당금을 크게 확대한 점이 눈에 띄기는 하지만 여전히 시멘트 업계 배당성향을 크게 밑도는 수준이다. 적극적인 주주환원 확대에 나선 올해 아세아시멘트의 배당금 규모가 이전과는 달라진 모습을 보일지 주목된다.

◇10년간 총배당금 두 배로 늘었지만…

아세아시멘트는 2013년 설립된 이후 배당금 규모를 점진적으로 키워왔다. 배당금 책정에 특별한 기준이 있지는 않았던 것으로 보인다. 2013년 41억원에서 2014~2017년 49억원, 2018~2019년 58억원 규모의 배당을 집행하며 계단식으로 금액을 늘렸다. 그러다가 2020년 49억원으로 배당금 규모를 줄였다가 2021년과 2022년에는 각각 88억원을 배당금으로 지급했다.

결과적으로는 10년사이 총배당금이 두 배 이상 늘어난 셈이 됐다. 2013년 당시 41억원이었던 아세아시멘트의 총배당금은 지난해 88억원으로 확대됐다. 이같은 추이에도 불구하고 아세아시멘트의 배당성향은 지난해 별도 기준 17.7%에 불과했다. 지난해 코스피 배당법인의 평균 배당성향은 35%인데, 아세아시멘트의 배당성향은 이 수치의 절반밖에 되지 않는다.

시멘트 업계를 통틀어 살펴봐도 아세아시멘트의 배당성향은 낮은 편이다. 적극적인 주주환원 정책을 펼치는 쌍용씨앤이는 지난해 별도 당기순이익의 153.1%를 배당금으로 책정했다. 한일시멘트는 61.4%, 삼표시멘트는 55%의 배당성향을 보였다. 성신양회는 지난해 영업적자에도 불구하고 배당을 실시했다.

◇아세아시멘트, 올해 배당금 전망은

아세아시멘트가 새로 발표한 주주환원 정책을 살펴보면 올해 회사가 책정할 배당금 규모를 가늠해 볼 수 있다. 아세아시멘트는 별도 재무제표 기준 비경상이익을 제외한 당기순이익의 40% 이상을 주주환원에 지출하겠다고 밝혔다. 당기순이익에 큰 영향을 미칠만한 비경상이익은 아직까지 없는 것으로 파악된다.

올 1~3분기 별도 당기순이익은 371억원이다. 증권업계에서는 아세아시멘트의 연간 기준 별도 당기순이익이 495억원 수준일 것으로 예상하고 있다. 아세아시멘트가 전망치와 비슷한 규모의 이익을 거두게 된다면 올해 사업연도에 아세아시멘트가 주주환원에 투입할 금액은 200억원 안팎이 된다.

아세아시멘트는 주주환원 정책을 배당과 자사주, 두 가지 갈래로 나눠놨다. 신규 주주환원 정책에 따라 아세아시멘트가 올해 자사주 매입에 투입한 금액은 120억원이다. 자사주 정책에 투입한 자금을 제외하면 80억원 이상의 배당 재원이 남는 셈이 된다. 앞서 아세아시멘트는 주당 30원의 배당금을 주주들에게 지급했다. 아세아시멘트가 중간배당으로 지출한 총금액은 12억원이다.

이를 토대로 보면 아세아시멘트가 집행할 총배당금은 지난해 배당금 규모(88억원) 대비 크게 늘어나지는 않을 것으로 보인다. 단 아세아시멘트가 당기순이익의 40% '이상'을 주주환원 재원으로 제시한 만큼 배당금 규모를 키울 키울 수 있다. 올들어 주주환원에 적극적으로 나서겠다는 의지를 보인 만큼 제시한 가이드라인을 웃도는 자금을 투입할 여지도 크다. 또 아세아시멘트가 올 4분기 증권사 컨센서스를 넘어선 실적을 거둬 주주환원 재원이 확대될 가능성도 열려있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사