풍산, 견조한 이익창출력에 대량 선수금이 더해지면

②'역대급' 현금 확보에 차입금 대거 상환…현금 관리에 운전자본 변수로

편집자주

'K-방산'이 전성기를 맞고 있다. 수출 호조를 발판으로 실적을 끌어올리면서 주가도 고공행진을 이어가고 있다. 방산업은 선수금 유입과 자본적지출(CAPEX) 소요, 이에 따른 조달 등 재무 전략에서도 눈여겨볼 부분이 많다. THE CFO가 각 방산기업의 영업 현황과 재무 전략을 살펴본다.

풍산은 매년 3000억원 이상의 상각전영업이익(EBITDA)을 낼 만큼 기본적으로 현금창출력이 좋은 회사다. 2023년 여기에 탄약 수요 급증으로 선수금이 대량으로 유입되면서 전례 없는 규모의 현금을 쥐게 됐다.

풍산은 늘어난 현금으로 차입금을 3000억원 이상 줄이고 자본적지출(CAPEX)로 1300억원 이상 소요하면서도 2500억원이 넘는 현금을 남겼다. 2024년에는 재고자산을 포함한 운전자본이 변수로 떠올랐다.

◇안정적 EBITDA 바탕에 선수금 대량 유입…'역대급' 현금 확보

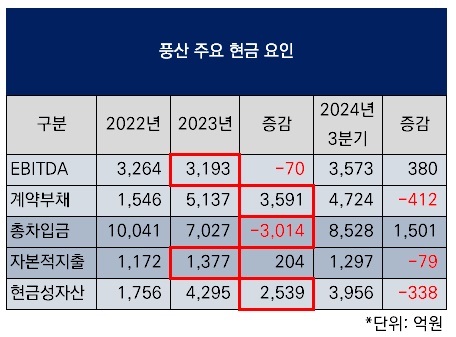

풍산은 최근 수 년간 차입 부담이 갈수록 줄었다. 2022년말까지만 해도 1조원을 넘었던 연결 기준 총차입금(리스부채 포함)은 2023년 7027억원으로 한 해 동안 3000억원 넘게 감소했다. 30% 턱밑까지 올랐던 차입금의존도도 20% 아래로 하락했다.

총차입금에서 현금성자산을 제외한 순차입금으로 보면 풍산의 줄어든 차입 부담을 더 잘 알 수 있다. 2022년말 8285억원이었던 순차입금은 2023년말 2732억원으로 한 해 동안 5500억원 넘게 줄었다. 그만큼 현금성자산이 크게 늘었다는 의미다. 현금창출력으로 차입 부담을 감내하는 능력을 측정하는 순차입금/EBITDA 지표는 2023년 0.9배로 1배 아래로 하락했다.

하지만 전반적으로 차입 부담이 줄었지만 부채비율은 큰 변화가 없다. 2022년말 84.3%였던 부채비율은 2023년말 86.2%로 오히려 상승했다. 차입금이 큰폭으로 줄었던 시기다. 이를 통해 차입금이 아닌 다른 종류의 부채가 현금으로 유입되면서 차입 부담을 끌어내렸다는 해석이 가능하다.

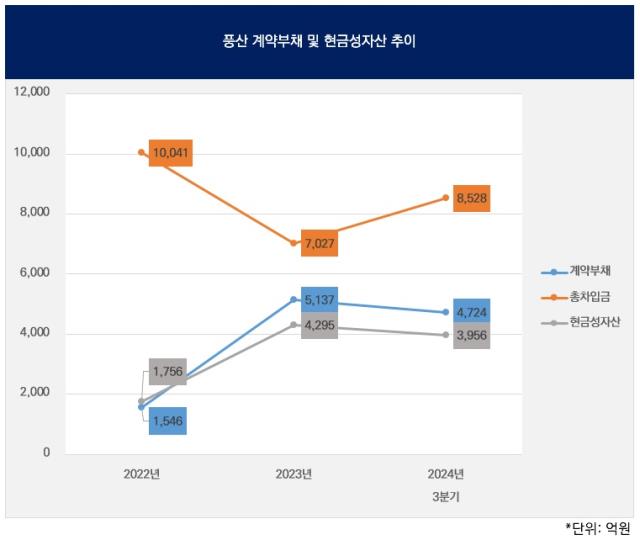

이는 바로 선수금이다. 선수금은 재무제표상 계약부채로서 부채로 분류된다. 풍산의 연결 기준 계약부채는 2022년말 1546억원에서 2023년말 5137억원으로 한 해 동안 3600억원 가까이 늘었다. 방산부문에서의 대규모 수주로 선수금이 유입된 덕분이다.

선수금은 비록 부채이지만 수주를 통해 손에 쥘 수 있는 현금이다. 이 선수금이 반영되면서 현금성자산은 2022년말 1756억원에서 2023년말 4295억원으로 한 해 동안 2500억원 넘게 늘었다. 2023년 영업활동현금흐름(NCF)은 7235억원으로 전례 없는 수준으로 뛰어올랐다.

풍산은 매년 3000억원 이상의 EBITDA를 낼 만큼 기본적으로 현금창출력이 뒷받침된다. 차입도 현금 조달의 한 가지 방법이므로 선수금이 대량으로 유입된 상황에서 굳이 차입을 높은 수준으로 유지할 필요가 없었다. 선수금을 그대로 두고서라도 EBITDA 창출에 따라 유입된 현금을 차입금 상환에 이용한다면 차입금을 줄일 수 있었던 이유가 여기에 있다.

◇CAPEX 소요·차입금 상환에도 남는 현금…변수는 운전자본

풍산이 현금 수요가 없었던 것은 아니다. 풍산의 울산사업장에 대한 신동부문 설비투자, 안강·부산 사업장에 대한 방산부문 설비투자, 미국법인(PMX Industries)의 신동부문 설비투자, 태국법인(Siam Poongsan Metal)의 신동부문 설비투자 등 CAPEX 소요가 잇따랐다. 이 때문에 자본적지출로 2022년 1172억원에 이어 2023년 1377억원이 소요됐다. 예년에 비해 늘어난 것이다.

그럼에도 2023년 중 EBITDA로 창출된 현금에 더해 유입된 선수금이 워낙 많았던 덕분에 자본적지출을 소요하고도 잉여현금흐름(FCF)이 5585억원에 이르렀다. 1년 새 차입금을 3000억원 이상 줄이고도 현금성자산을 2500억원 이상 늘릴 수 있었던 것도 이 때문이다.

2024년 들어서도 EBITDA는 견조한 흐름을 이어갔다. 다만 2024년 3분기말에 이르러 계약부채는 400억원 이상 줄어든 상태다. 애초 계약부채는 제품을 생산해 납품하면 상계된다.

그럼에도 변수가 된 것은 운전자본이다. 신동부문에서의 핵심 원재료인 전기동을 매입하고 방산부문에서 탄약 관련 원재료를 쌓으면서 재고자산이 늘어나는 등 영향으로 2024년 3분기 누적 영업활동현금흐름은 42억원에 그쳤다. 여기에 자본적지출이 여전히 높은 수준으로 소요되면서 잉여현금흐름은 다시 마이너스(-)로 돌아섰다.

이 때문에 총차입금은 3분기 만에 1500억원 넘게 다시 늘었다. 차입금의존도도 다시 20%를 소폭 웃돌 만큼 상승했다. 그럼에도 현금성자산은 300억원 이상 줄었다.

풍산 측은 "현재 시설투자가 진행 중인 곳에 대해서는 대외비이므로 언급할 수 없다"며 "수출 지역에 대해서는 K9(자주포)과 관련된 수출 지역에서의 수익 기여도가 높았다"고 설명했다.

풍산은 늘어난 현금으로 차입금을 3000억원 이상 줄이고 자본적지출(CAPEX)로 1300억원 이상 소요하면서도 2500억원이 넘는 현금을 남겼다. 2024년에는 재고자산을 포함한 운전자본이 변수로 떠올랐다.

◇안정적 EBITDA 바탕에 선수금 대량 유입…'역대급' 현금 확보

풍산은 최근 수 년간 차입 부담이 갈수록 줄었다. 2022년말까지만 해도 1조원을 넘었던 연결 기준 총차입금(리스부채 포함)은 2023년 7027억원으로 한 해 동안 3000억원 넘게 감소했다. 30% 턱밑까지 올랐던 차입금의존도도 20% 아래로 하락했다.

총차입금에서 현금성자산을 제외한 순차입금으로 보면 풍산의 줄어든 차입 부담을 더 잘 알 수 있다. 2022년말 8285억원이었던 순차입금은 2023년말 2732억원으로 한 해 동안 5500억원 넘게 줄었다. 그만큼 현금성자산이 크게 늘었다는 의미다. 현금창출력으로 차입 부담을 감내하는 능력을 측정하는 순차입금/EBITDA 지표는 2023년 0.9배로 1배 아래로 하락했다.

하지만 전반적으로 차입 부담이 줄었지만 부채비율은 큰 변화가 없다. 2022년말 84.3%였던 부채비율은 2023년말 86.2%로 오히려 상승했다. 차입금이 큰폭으로 줄었던 시기다. 이를 통해 차입금이 아닌 다른 종류의 부채가 현금으로 유입되면서 차입 부담을 끌어내렸다는 해석이 가능하다.

이는 바로 선수금이다. 선수금은 재무제표상 계약부채로서 부채로 분류된다. 풍산의 연결 기준 계약부채는 2022년말 1546억원에서 2023년말 5137억원으로 한 해 동안 3600억원 가까이 늘었다. 방산부문에서의 대규모 수주로 선수금이 유입된 덕분이다.

선수금은 비록 부채이지만 수주를 통해 손에 쥘 수 있는 현금이다. 이 선수금이 반영되면서 현금성자산은 2022년말 1756억원에서 2023년말 4295억원으로 한 해 동안 2500억원 넘게 늘었다. 2023년 영업활동현금흐름(NCF)은 7235억원으로 전례 없는 수준으로 뛰어올랐다.

풍산은 매년 3000억원 이상의 EBITDA를 낼 만큼 기본적으로 현금창출력이 뒷받침된다. 차입도 현금 조달의 한 가지 방법이므로 선수금이 대량으로 유입된 상황에서 굳이 차입을 높은 수준으로 유지할 필요가 없었다. 선수금을 그대로 두고서라도 EBITDA 창출에 따라 유입된 현금을 차입금 상환에 이용한다면 차입금을 줄일 수 있었던 이유가 여기에 있다.

◇CAPEX 소요·차입금 상환에도 남는 현금…변수는 운전자본

풍산이 현금 수요가 없었던 것은 아니다. 풍산의 울산사업장에 대한 신동부문 설비투자, 안강·부산 사업장에 대한 방산부문 설비투자, 미국법인(PMX Industries)의 신동부문 설비투자, 태국법인(Siam Poongsan Metal)의 신동부문 설비투자 등 CAPEX 소요가 잇따랐다. 이 때문에 자본적지출로 2022년 1172억원에 이어 2023년 1377억원이 소요됐다. 예년에 비해 늘어난 것이다.

그럼에도 2023년 중 EBITDA로 창출된 현금에 더해 유입된 선수금이 워낙 많았던 덕분에 자본적지출을 소요하고도 잉여현금흐름(FCF)이 5585억원에 이르렀다. 1년 새 차입금을 3000억원 이상 줄이고도 현금성자산을 2500억원 이상 늘릴 수 있었던 것도 이 때문이다.

2024년 들어서도 EBITDA는 견조한 흐름을 이어갔다. 다만 2024년 3분기말에 이르러 계약부채는 400억원 이상 줄어든 상태다. 애초 계약부채는 제품을 생산해 납품하면 상계된다.

그럼에도 변수가 된 것은 운전자본이다. 신동부문에서의 핵심 원재료인 전기동을 매입하고 방산부문에서 탄약 관련 원재료를 쌓으면서 재고자산이 늘어나는 등 영향으로 2024년 3분기 누적 영업활동현금흐름은 42억원에 그쳤다. 여기에 자본적지출이 여전히 높은 수준으로 소요되면서 잉여현금흐름은 다시 마이너스(-)로 돌아섰다.

이 때문에 총차입금은 3분기 만에 1500억원 넘게 다시 늘었다. 차입금의존도도 다시 20%를 소폭 웃돌 만큼 상승했다. 그럼에도 현금성자산은 300억원 이상 줄었다.

풍산 측은 "현재 시설투자가 진행 중인 곳에 대해서는 대외비이므로 언급할 수 없다"며 "수출 지역에 대해서는 K9(자주포)과 관련된 수출 지역에서의 수익 기여도가 높았다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사