조달은 최고재무책임자(CFO) 업무의 꽃이다. 주주의 지원(자본)이나 양질의 빚(차입)을 얼마나 잘 끌어오느냐에 따라 기업 성장속도가 달라질 수 있다. 특히 결과가 가시적으로 드러난다는 특징이 있다. 최적의 타이밍에 저렴한 비용으로 딜(Deal)을 성사시키는 것이 곧 실력이자 성과다. THE CFO는 우리 기업의 조달 전략과 성과, 이로 인한 사업·재무적 영향을 추적한다.

HL D&I한라(HL디앤아이한라)가 재무구조 개선을 위한 묘수를 꺼내 들었다. 올 상반기 말 부채비율이 300%를 돌파한 까닭이다. 자본으로 계상되는 30년물 영구채를 발행해 채무상환자금을 마련했다. 이번 조달로 HL디앤아이한라 부채비율은 최대 245%까지 개선될 전망이다.

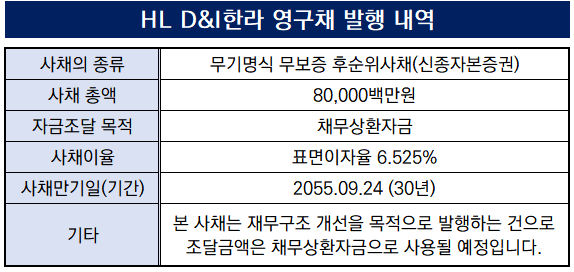

24일 금융감독원 전자공시시스템에 따르면 HL디앤아이한라는 '무기명식 무보증 후순위사채'를 발행했다고 공시했다. 이는 30년 만기 신종자본증권으로 흔히 영구채로 불린다. 영구채 조달 규모는 800억원으로 표면이자율 6.525%로 책정됐다. 영구채를 조달해 채무상환 자금으로 사용하겠단 입장이다.

HL디앤아이한라 관계자는 "신종자본증권은 회계상 자본으로 인정됨에 따라 이번 발행으로 부채비율이 상당 폭 낮아지며 재무구조 개선에 기여할 것으로 예상된다"며 "30년 만기 장기채로 재무 안전성도 확보할 수 있게 됐다"고 말했다.

(출처: HL디앤아이한라)

건설업계에서 영구채 발행은 흔치 않은 일이다. 그럼에도 HL디앤아이가 영구채 발행할 수 있었던 건 시장의 신뢰 덕분으로 풀이된다. HL디앤아이한라는 지난 6월 공모채를 성공적으로 발행한 경험이 있다. 기존 600억원에서 900억원으로 증액했다. 비우호적인 건설채 투심 속 지난해부터 올해까지 모두 네 차례 공모채로 자금을 조달하며 시장과 신뢰를 쌓았다는 평가다.

무엇보다 HL디앤아이한라가 영구채를 택한 가장 큰 이유는 재무구조 개선이다. 건설업계에 장기 침체가 이어지자 HL디앤아이한라는 현금 유동성 확보를 위한 자금 조달에 적극적으로 나섰다. 이 과정에서 차입금이 늘어나게 됐다.

올해 상반기 말 총차입금 규모는 9567억원으로 1조원에 육박한다. 이는 2021년 총차입금이 5698억원에 불과했던 것 대비 4년 만에 67.9% 뛴 수치다. 작년 말(7461억원)과 비교해도 28.2%가 늘었다. 이에 따라 부채총계가 덩달아 늘었다. 올 상반기 말 부채총계는 1조4782억원으로 전년 말(1조2283억원)보다 20.3% 증가했다.

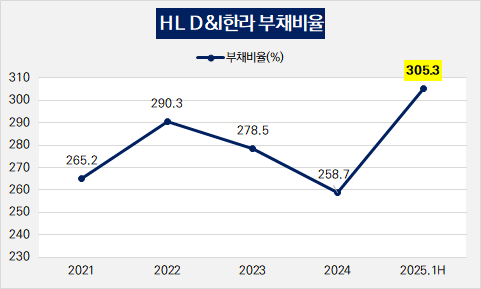

이에 부채비율 증가세가 가팔랐다. 올 상반기 말 HL디앤아이한라의 부채비율은 305.3%로 300%를 넘어섰다. 부채비율이 290.3%를 기록했던 2022년 이후 최고치다. 2022년 이후 부채비율이 2년 연속 하락해 작년 말 258.7%까지 떨어졌으나 반년 만에 46.6%포인트 급등했다.

자본으로 인정되는 영구채를 발행해 부채비율을 낮출 수 있다. 부채비율 개선을 위해 부채총계를 줄이기보다 모수인 자본총계를 늘리는 방식이다. 올 상반기 말 기준 자본총계는 4842억원이다. 여기에 영구채 발행으로 자본이 800억원 더 늘어난다면 자본총계는 5642억원 수준이 된다.

여기에 올 상반기 말 부채총계(1조4782억원)를 대입해 단순 계산해보면 부채비율은 262%가 될 것으로 추산된다. 다만 HL디앤아이한라가 자금조달 목적에 채무상환이라고 밝혀두는 등 차입금 줄이기에 나선 상황이다. 이에 관련 업계에선 이번 영구채 발행으로 부채비율이 최대 245%까지 낮아질 것으로 분석한다.

HL디앤아이한라 관계자는 "올해 역대급 수주잔고를 보이는 만큼 앞으로 회사의 영업, 재무 두 측면에서 선순환에 기여할 것으로 기대된다"고 말했다.

(출처: HL디앤아이한라)

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >