두산, M&A 차입 부담 줄여갈 방안은

③FCF 흑자 전환 뒤 규모 키워야, SK실트론 자회사 편입 뒤에도 당장 배당 수취는 어려워

편집자주

기업의 재무전략은 사업과 기업가치를 뒷받침하는 데 그 목적이 있다. 사업자금이 필요하면 적기에 조달해야 한다. 증자나 채권 발행, 자산 매각 등 방법도 다양하다. 현금이 넘쳐나면 운용이나 투자, 배당을 택할 수 있다. 그리고 모든 선택엔 결과물이 있다. 더벨이 천차만별인 기업들의 재무전략과 성과를 살펴본다.

두산은 올해 별도 기준 현금 창출력이 살아나며 지난 7년 동안 이어진 잉여현금흐름(FCF) 적자를 끊어내기 위한 재무 전략을 펴고 있다. 올 4분기에 지난해 수준으로 현금흐름을 유지하면 연간 FCF 흑자 전환을 기대해 볼 수 있다. 다만 SK실트론 인수를 준비하며 늘어난 차입 규모를 줄이려면 FCF 흑자 폭을 키워야 한다.

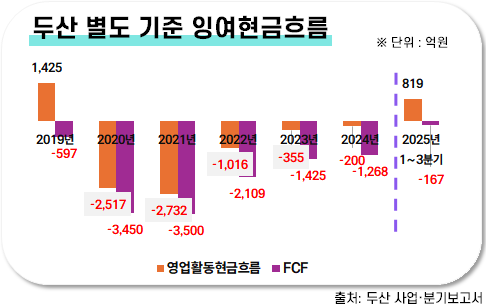

두산은 올 3분기 누적 별도 기준 FCF가 마이너스(-)167억원이다. 올 3분기까지 영업현금 819억원을 창출하며 흑자 전환했지만, 유·무형자산 취득액(628억원)과 지난 4월 지급한 지난해 결산 배당(359억원)을 충당하기에는 역부족이었다. 전년 동기 대비 FCF 적자 폭은 1375억원 줄었다.

두산그룹 사업지주사인 두산은 2018년부터 별도 기준으로 FCF를 창출하지 못했다. 지주사 자체적으로 연간 유·무형자산 취득액과 배당금 지급액을 감당할 영업현금을 만들어내지 못했다. 영업현금은 2020년부터 지난해까지 적자를 지속했다. 연간 상각 전 영업이익(EBITDA)을 올렸지만, 운전자본·이자비용·법인세비용 등으로 현금이 빠져나가면서 영업현금이 유입되지 않았다. 해당 기간 자산 매각과 차입금 등으로 유동성을 충당했다.

지난해 4분기부터 전자소재 사업(전자BG) 부문이 수익성 회복을 견인하며 지주사 현금흐름 추이가 달라졌다. 인공지능(AI) 투자 확대로 데이터 센터·범용 메모리향 소재 수요가 늘며 하이엔드 제품인 AI 가속기용 동박적층판(CCL), 반도체용 PKG(Package) CCL 공급이 늘었다. 올 3분기 두산 12개월 누적 EBITDA는 지난해(1225억원)보다 3.6배 증가한 3213억원이다. 같은 기간 12개월 누적 영업현금은 1255억원, FCF는 108억원이다.

두산이 올해 연간 FCF 흑자 전환을 달성하려면 4분기 자본적 지출(CAPEX)과 3분기 누적 FCF 적자 폭을 만회할 영업현금을 창출해야 한다. 올해 지주사 별도 기준 예상 설비 투자액은 1211억원이다. 지난 3분기까지 656억원을 집행했다.

두산은 별도 기준 FCF 흑자 전환에만 만족할 수 없는 재무 여건이다. 올해 SK실트론 인수전에 뛰어들면서 늘어난 차입금을 줄이려면 FCF 흑자 규모를 점차 늘려가야 한다. 올 3분기 말 두산 별도 기준 총차입금(유동화 채무, 리스부채 포함)은 전년 말(1조4144억원) 대비 1조1979억원 증가한 2조6123억원이다. 추후 우선 협상 테이블에서 경영권 프리미엄 등을 고려한 SK실트론 최종 인수가액이 정해지면 추가 조달 여부 등이 가려진다.

두산은 올해 차입금이 늘면서 이자 지출 규모가 커졌다. 올 3분기 별도 기준 이자비용은 전년 동기 대비 9% 증가한 673억원이다. 지난해 9.8배였던 순차입금/EBITDA(12개월 누적 기준)는 올 3분기 4.2배로 줄었다. 추후 SK실트론 인수대금을 치르면 유동성이 줄고 순차입 규모가 커져 순차입금/EBITDA는 다시 상승할 수 있다.

두산이 SK실트론을 자회사로 편입해도 당장 배당을 끌어오기는 힘들다. 반도체 웨이퍼 제조사인 SK실트론은 CPAEX 부담이 큰 편이다. SK실트론은 2023년부터 연결 기준 FCF가 적자다. 올 3분기 연결 기준 영업현금(1787억원)보다 유·무형자산 취득액(5029억원)이 더 커 FCF는 -3243억원이다. 올해 기존 유동성 중 3325억원을 소진해 자금 소요에 대응했다. SK실트론은 2013년 LG실트론 시절부터 무배당 정책을 지속하고 있다.

두산은 올 3분기 누적 별도 기준 FCF가 마이너스(-)167억원이다. 올 3분기까지 영업현금 819억원을 창출하며 흑자 전환했지만, 유·무형자산 취득액(628억원)과 지난 4월 지급한 지난해 결산 배당(359억원)을 충당하기에는 역부족이었다. 전년 동기 대비 FCF 적자 폭은 1375억원 줄었다.

두산그룹 사업지주사인 두산은 2018년부터 별도 기준으로 FCF를 창출하지 못했다. 지주사 자체적으로 연간 유·무형자산 취득액과 배당금 지급액을 감당할 영업현금을 만들어내지 못했다. 영업현금은 2020년부터 지난해까지 적자를 지속했다. 연간 상각 전 영업이익(EBITDA)을 올렸지만, 운전자본·이자비용·법인세비용 등으로 현금이 빠져나가면서 영업현금이 유입되지 않았다. 해당 기간 자산 매각과 차입금 등으로 유동성을 충당했다.

지난해 4분기부터 전자소재 사업(전자BG) 부문이 수익성 회복을 견인하며 지주사 현금흐름 추이가 달라졌다. 인공지능(AI) 투자 확대로 데이터 센터·범용 메모리향 소재 수요가 늘며 하이엔드 제품인 AI 가속기용 동박적층판(CCL), 반도체용 PKG(Package) CCL 공급이 늘었다. 올 3분기 두산 12개월 누적 EBITDA는 지난해(1225억원)보다 3.6배 증가한 3213억원이다. 같은 기간 12개월 누적 영업현금은 1255억원, FCF는 108억원이다.

두산이 올해 연간 FCF 흑자 전환을 달성하려면 4분기 자본적 지출(CAPEX)과 3분기 누적 FCF 적자 폭을 만회할 영업현금을 창출해야 한다. 올해 지주사 별도 기준 예상 설비 투자액은 1211억원이다. 지난 3분기까지 656억원을 집행했다.

두산은 별도 기준 FCF 흑자 전환에만 만족할 수 없는 재무 여건이다. 올해 SK실트론 인수전에 뛰어들면서 늘어난 차입금을 줄이려면 FCF 흑자 규모를 점차 늘려가야 한다. 올 3분기 말 두산 별도 기준 총차입금(유동화 채무, 리스부채 포함)은 전년 말(1조4144억원) 대비 1조1979억원 증가한 2조6123억원이다. 추후 우선 협상 테이블에서 경영권 프리미엄 등을 고려한 SK실트론 최종 인수가액이 정해지면 추가 조달 여부 등이 가려진다.

두산은 올해 차입금이 늘면서 이자 지출 규모가 커졌다. 올 3분기 별도 기준 이자비용은 전년 동기 대비 9% 증가한 673억원이다. 지난해 9.8배였던 순차입금/EBITDA(12개월 누적 기준)는 올 3분기 4.2배로 줄었다. 추후 SK실트론 인수대금을 치르면 유동성이 줄고 순차입 규모가 커져 순차입금/EBITDA는 다시 상승할 수 있다.

두산이 SK실트론을 자회사로 편입해도 당장 배당을 끌어오기는 힘들다. 반도체 웨이퍼 제조사인 SK실트론은 CPAEX 부담이 큰 편이다. SK실트론은 2023년부터 연결 기준 FCF가 적자다. 올 3분기 연결 기준 영업현금(1787억원)보다 유·무형자산 취득액(5029억원)이 더 커 FCF는 -3243억원이다. 올해 기존 유동성 중 3325억원을 소진해 자금 소요에 대응했다. SK실트론은 2013년 LG실트론 시절부터 무배당 정책을 지속하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사