KAI, 아웃룩 ‘긍정적’ 수렴…현금흐름은 숙제

KF-21·FA-50 양산 본격화 기대에도 운전자본 부담·차입 확대 우려는 여전

한국항공우주산업(KAI)의 신용등급 전망(아웃룩)이 ‘긍정적’으로 수렴했다. 나이스신용평가가 상반기 정기평가에서 선제적으로 아웃룩을 상향한 데 이어, 한국신용평가도 6개월 만에 동일한 판단을 내리면서다. 방산·완제기 수출 중심의 수주잔고 확대와 중장기 실적 개선 기대가 공통된 배경이다.

다만 현재 KAI의 실적 흐름과 재무지표가 즉각적 안정 국면에 접어들었다고 보기는 어렵다. 매출은 지난해를 정점으로 둔화 흐름을 보이고 있는 반면, 대규모 양산사업이 동시에 진행되며 운전자본 부담이 급격히 확대됐다. 이에 따라 차입 규모도 빠르게 늘어나고 있다. 신평사들 역시 아웃룩을 긍정적으로 조정하면서도 단기적인 현금흐름 제약과 차입 부담에 대한 우려를 완전히 거두지는 않았다.

한국신용평가는 30일 KAI의 무보증사채 신용등급을 ‘AA-’로 유지하면서 전망을 ‘안정적’에서 ‘긍정적’으로 상향했다. 한신평은 “수주잔고 증가와 대규모 양산 사업 진행으로 외형과 이익창출력이 확대되고 있다”며 “국내 독점적 지위와 기술력, 양산능력을 감안할 때 주요 사업 납품이 개시되면 재무안정성 지표도 점진적으로 개선될 것”이라고 평가했다.

실제 KAI는 군수 부문에서 안정적 수주를 이어가고 있다. 2023년 소형무장헬기(LAH) 2차 양산(약 1조4000억원), 2024년 6월 KF-21 최초 양산(약 2조원), 2025년 6월 KF-21 최초 양산 잔여 물량(약 2조4000억원) 등이 대표적이다. 여기에 FA-50 완제기 수출도 폴란드, 말레이시아, 필리핀 등으로 확대되며 수주잔고를 떠받치고 있다. 2025년 3분기 말 기준 KAI의 수주잔고는 약 26조3000억원으로, 과거 18조원대 수준에서 크게 늘었다.

문제는 이 같은 대형 양산 사업이 단기적으로는 재무 부담을 키운다는 점이다. 완제기 양산은 생산부터 납품까지 장기간이 소요되고, 대금도 일부 선수금을 제외하면 대부분 납품 이후 회수된다. 이 때문에 인도 시점을 전후로 운전자본 변동성이 크게 나타난다. 최근 KF-21, LAH 양산과 FA-50 수출 물량이 동시에 진행되면서 매출채권과 재고자산이 빠르게 쌓였고, 운전자본 부담이 급증했다.

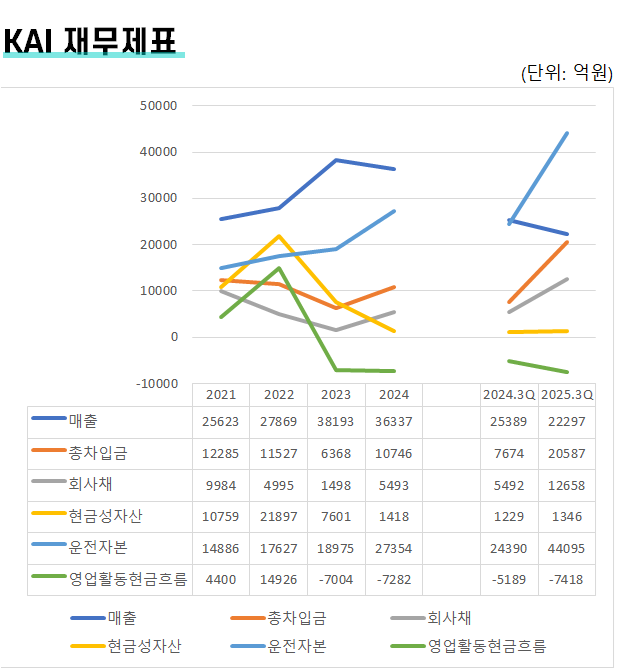

KAI의 연결 기준 운전자본은 2022년 1조7627억원, 2023년 1조8975억원에서 2024년 2조7355억원으로 늘었고, 2025년 3분기에는 4조4095억원까지 확대됐다. 이에 따라 영업활동현금흐름도 2022년 1조4926억원의 유입에서 2023년 -7004억원, 2024년 -7282억원으로 급격히 악화됐다. 2025년 3분기 기준으로는 -7419억원으로 전년 동기 대비 적자 폭이 40% 이상 확대됐다.

현금 유출이 이어지면서 차입 규모 역시 빠르게 증가했다. KAI의 총차입금은 2023년 6368억원에서 2024년 1조746억원으로 늘었고, 2025년 3분기에는 2조587억원에 달했다. 이 가운데 상당 부분은 회사채다. 회사채 발행잔액은 2023년 1498억원에서 2024년 5493억원, 2025년 3분기 기준 1조2658억원으로 확대됐다.

여기에 지난해부터 매출이 감소세로 돌아선 점도 부담 요인이다. KAI의 연결 기준 매출은 2022년 2조7869억원에서 2023년 3조8193억원으로 급증했지만, 2024년에는 3조6337억원으로 줄었다. 2025년에도 3분기 누적 매출이 2조2297억원으로, 전년 동기(2조5389억원) 대비 감소했다. 신평사들이 중단기 실적 개선을 전망하고는 있지만, 현재 시점에서 실적 흐름이 이미 우상향 국면에 진입했다고 보기는 어렵다는 평가다.

정량 지표에서도 이러한 부담은 확인된다. 한국신용평가의 중공업 평가방법론에 따르면 KAI는 현금창출력 대비 차입 부담을 나타내는 조정차입금/EBITDA와 조정부채비율 항목에서 평가등급상 가장 낮은 B등급에 머물렀다. 조정차입금의존도 역시 BB 수준에 그쳤다. 나이스신용평가 역시 현금흐름의 적정성과 재무구조·자산의 질 항목에서 BBB 등급을 부여하며, 단기 재무 부담을 주요 리스크로 지목했다.

다만 현재 KAI의 실적 흐름과 재무지표가 즉각적 안정 국면에 접어들었다고 보기는 어렵다. 매출은 지난해를 정점으로 둔화 흐름을 보이고 있는 반면, 대규모 양산사업이 동시에 진행되며 운전자본 부담이 급격히 확대됐다. 이에 따라 차입 규모도 빠르게 늘어나고 있다. 신평사들 역시 아웃룩을 긍정적으로 조정하면서도 단기적인 현금흐름 제약과 차입 부담에 대한 우려를 완전히 거두지는 않았다.

한국신용평가는 30일 KAI의 무보증사채 신용등급을 ‘AA-’로 유지하면서 전망을 ‘안정적’에서 ‘긍정적’으로 상향했다. 한신평은 “수주잔고 증가와 대규모 양산 사업 진행으로 외형과 이익창출력이 확대되고 있다”며 “국내 독점적 지위와 기술력, 양산능력을 감안할 때 주요 사업 납품이 개시되면 재무안정성 지표도 점진적으로 개선될 것”이라고 평가했다.

실제 KAI는 군수 부문에서 안정적 수주를 이어가고 있다. 2023년 소형무장헬기(LAH) 2차 양산(약 1조4000억원), 2024년 6월 KF-21 최초 양산(약 2조원), 2025년 6월 KF-21 최초 양산 잔여 물량(약 2조4000억원) 등이 대표적이다. 여기에 FA-50 완제기 수출도 폴란드, 말레이시아, 필리핀 등으로 확대되며 수주잔고를 떠받치고 있다. 2025년 3분기 말 기준 KAI의 수주잔고는 약 26조3000억원으로, 과거 18조원대 수준에서 크게 늘었다.

문제는 이 같은 대형 양산 사업이 단기적으로는 재무 부담을 키운다는 점이다. 완제기 양산은 생산부터 납품까지 장기간이 소요되고, 대금도 일부 선수금을 제외하면 대부분 납품 이후 회수된다. 이 때문에 인도 시점을 전후로 운전자본 변동성이 크게 나타난다. 최근 KF-21, LAH 양산과 FA-50 수출 물량이 동시에 진행되면서 매출채권과 재고자산이 빠르게 쌓였고, 운전자본 부담이 급증했다.

KAI의 연결 기준 운전자본은 2022년 1조7627억원, 2023년 1조8975억원에서 2024년 2조7355억원으로 늘었고, 2025년 3분기에는 4조4095억원까지 확대됐다. 이에 따라 영업활동현금흐름도 2022년 1조4926억원의 유입에서 2023년 -7004억원, 2024년 -7282억원으로 급격히 악화됐다. 2025년 3분기 기준으로는 -7419억원으로 전년 동기 대비 적자 폭이 40% 이상 확대됐다.

현금 유출이 이어지면서 차입 규모 역시 빠르게 증가했다. KAI의 총차입금은 2023년 6368억원에서 2024년 1조746억원으로 늘었고, 2025년 3분기에는 2조587억원에 달했다. 이 가운데 상당 부분은 회사채다. 회사채 발행잔액은 2023년 1498억원에서 2024년 5493억원, 2025년 3분기 기준 1조2658억원으로 확대됐다.

여기에 지난해부터 매출이 감소세로 돌아선 점도 부담 요인이다. KAI의 연결 기준 매출은 2022년 2조7869억원에서 2023년 3조8193억원으로 급증했지만, 2024년에는 3조6337억원으로 줄었다. 2025년에도 3분기 누적 매출이 2조2297억원으로, 전년 동기(2조5389억원) 대비 감소했다. 신평사들이 중단기 실적 개선을 전망하고는 있지만, 현재 시점에서 실적 흐름이 이미 우상향 국면에 진입했다고 보기는 어렵다는 평가다.

정량 지표에서도 이러한 부담은 확인된다. 한국신용평가의 중공업 평가방법론에 따르면 KAI는 현금창출력 대비 차입 부담을 나타내는 조정차입금/EBITDA와 조정부채비율 항목에서 평가등급상 가장 낮은 B등급에 머물렀다. 조정차입금의존도 역시 BB 수준에 그쳤다. 나이스신용평가 역시 현금흐름의 적정성과 재무구조·자산의 질 항목에서 BBB 등급을 부여하며, 단기 재무 부담을 주요 리스크로 지목했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >