편집자주

기업의 재무전략은 사업과 기업가치를 뒷받침하는데 그 목적이 있다. 사업자금이 필요하면 적기에 조달을 해야 한다. 증자나 채권 발행, 자산 매각 등 방법도 다양하다. 현금이 넘쳐나면 운용이나 투자, 배당을 택할 수 있다. 그리고 모든 선택엔 결과물이 있다. 더벨이 천차만별인 기업들의 재무전략과 성과를 살펴본다.

휴온스가 완전자본잠식상태인 계열사 휴온스랩 합병을 앞두고 있다. 휴온스의 휴온스랩 흡수합병에서 합병비율 1:0.43의 핵심은 16개년 현금흐름할인(DCF) 모형이다. 완전자본잠식 상태인 휴온스랩의 주당 자산가치는 808원에 불과하지만 수익가치는 2만1995원으로 평가됐다.

합의된 주당 합병가 약 1만4500원은 이촌회계법인이 산정한 적정 범위(1만2671~1만4672원)의 상한에 근접한다. 이번 합병비율의 적정성은 16개년에 걸친 매출 추정의 실현 가능성에 달려 있다. 약물확산제 라이선스 아웃(L/O) 계약 성사 여부, 비만치료제의 임상 진입과 성공 여부가 핵심 변수다.

◇기준시가 3만4062원 vs 자산가치 808원

이촌회계법인이 제출한 평가의견서에 따르면 합병법인인 휴온스의 합병가는 기준시가 3만4062원이 적용됐다. 이사회 결의일 전영업일인 5월15일을 기산일로 최근 1개월 거래량 가중산술평균종가(3만2292원), 1주일 가중평균종가(3만5095원), 기산일 종가(3만4800원)를 산술평균한 값이다. 별도재무제표 기준 자산가치(3만1638원)가 기준시가를 밑돌아 기준시가가 합병가로 확정됐다.

주목할 대목은 주가 추이다. 휴온스 주가는 4월 중·하순 2만6000~2만7000원대에서 거래되다 5월 들어 급등해 기산일 종가가 3만4800원을 기록했다. 1개월 가중평균종가와 1주일 가중평균종가의 차이가 2803원에 달한다. 기산일을 기준으로 한 산술평균 구조상 최근 주가 상승분이 합병가에 상당 부분 반영된 셈이다.

비상장법인인 휴온스랩의 합병가는 자산가치와 수익가치를 1:1.5 비율로 가중산술평균한 본질가치로 산정됐다. 휴온스랩의 2025년 말 자본총계는 마이너스 18억원으로 완전자본잠식 상태다.

상환전환우선주(RCPS) 81만7617주의 보통주 전환을 가정해 순자산을 71억9000만원으로 보정하고 발행주식수를 889만8405주로 조정한 뒤에도 주당 자산가치는 808원에 그쳤다. 유사회사 요건을 충족하는 상장법인이 알테오젠 1개사에 불과해 상대가치는 산정하지 못했다. 합병가 산정이 사실상 DCF 모형에 전적으로 의존하는 구조다.

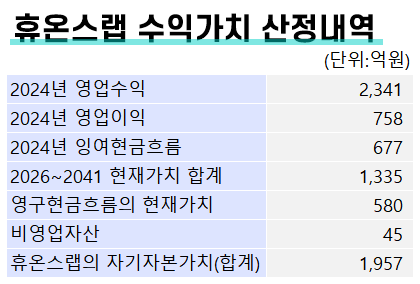

수익가치 산정의 근거는 2026~2041년 16개년 추정 현금흐름이다. 휴온스랩의 2025년 매출은 8400만원에 불과했지만 DCF 모형은 2030년 576억원, 2035년 1238억원, 2041년 2341억원의 영업수익을 전제한다.

매출 추정은 두 축으로 나뉜다. 첫째는 히알루로니다제(약물확산제) 플랫폼이다. 글로벌 제약사 2개사와 라이선스 아웃(L/O) 협상이 가시화된 상태로 계약 실현가능성 90%와 바이오시밀러 기준 복합 임상성공확률 69.3%를 곱한 기대매출을 반영했다. 여기에 원료의약품(API) 위탁제조 매출이 더해졌다. 국내 매출은 식약처 품목허가 신청 중인 점을 감안해 성공확률 90%, 해외 매출에는 69.3%이 적용됐다.

둘째는 GLP-1 기반 비만치료제다. 전임상 단계여서 신약 기준 복합 임상성공확률 7.9%가 적용됐다. 확률 보정 전 매출 규모는 2041년 기준 약 1조7600억원이지만 7.9%를 적용하면 1394억원으로 줄어든다. 그럼에도 2041년 전체 영업수익에서 비만치료제가 차지하는 비중은 약 60%에 달한다. 추정기간 후반부로 갈수록 비만치료제의 비중이 커지는 구조다.

◇합병가 상단 배치와 RCPS 리픽싱

할인율(WACC)은 13.68%가 적용됐다. WACC는 미래 현금흐름에서 현재 가치를 산출하는 데 쓰이는 비율이다. 높을수록 기업가치는 낮아진다. 이 비율로 16년간 잉여현금흐름을 할인하면 1335억원, 그 이후 영속 구간까지 합치면 영업가치는 1916억원로 산출된다. 여기서 비영업자산을 더하고 부채를 뺀 최종 자기자본가치는 1957억원으로 도출됐다. 주당으로 환산하면 2만1995원이다.

합병가의 적정 범위는 할인율(WACC)과 영구성장률 두 변수의 조합에서 나온다. 이촌회계법인은 WACC을 12.68~14.68%, 영구성장률을 -1~1%로 변동시켜 주당 본질가치 범위를 1만2671~1만4672원으로 제시했다. 하한은 할인율을 높이고 성장률을 낮춘 보수적 가정, 상한은 그 반대인 낙관적 가정에서 도출된 값이다. 합의된 휴온스랩 주당 합병가 약 1만4500원은 이 범위의 상한(1만4672원)과 172원 차이다. 평가기관이 제시한 구간에서 휴온스랩에 가장 유리한 쪽에 합병가가 놓인 셈이다.

지난해 발행했던 RCPS의 리픽싱 조항의 영향은 크지 않다. 휴온스랩이 2025년 5월 발행한 RCPS 81만7617주(주당 전환가 1만1240원)에는 합병 시 전환비율 조정 조건이 붙어 있다. 합병단가의 70%가 전환가격을 밑돌면 전환비율이 상향 조정되는 구조다.

합병가 1만4500원의 70%는 1만150원으로 전환가격(1만1240원)을 하회한다. 리픽싱이 발동하면 RCPS 전환주식수는 81만7617주에서 약 90만5000주로 늘어난다. 리픽싱 발동 시 희석효과를 살펴보면 주당 자산가치는 808원에서 800원으로, 수익가치는 2만1995원에서 2만1780원으로 소폭 하락한다.

합의된 주당 합병가 약 1만4500원은 이촌회계법인이 산정한 적정 범위(1만2671~1만4672원)의 상한에 근접한다. 이번 합병비율의 적정성은 16개년에 걸친 매출 추정의 실현 가능성에 달려 있다. 약물확산제 라이선스 아웃(L/O) 계약 성사 여부, 비만치료제의 임상 진입과 성공 여부가 핵심 변수다.

◇기준시가 3만4062원 vs 자산가치 808원

이촌회계법인이 제출한 평가의견서에 따르면 합병법인인 휴온스의 합병가는 기준시가 3만4062원이 적용됐다. 이사회 결의일 전영업일인 5월15일을 기산일로 최근 1개월 거래량 가중산술평균종가(3만2292원), 1주일 가중평균종가(3만5095원), 기산일 종가(3만4800원)를 산술평균한 값이다. 별도재무제표 기준 자산가치(3만1638원)가 기준시가를 밑돌아 기준시가가 합병가로 확정됐다.

주목할 대목은 주가 추이다. 휴온스 주가는 4월 중·하순 2만6000~2만7000원대에서 거래되다 5월 들어 급등해 기산일 종가가 3만4800원을 기록했다. 1개월 가중평균종가와 1주일 가중평균종가의 차이가 2803원에 달한다. 기산일을 기준으로 한 산술평균 구조상 최근 주가 상승분이 합병가에 상당 부분 반영된 셈이다.

비상장법인인 휴온스랩의 합병가는 자산가치와 수익가치를 1:1.5 비율로 가중산술평균한 본질가치로 산정됐다. 휴온스랩의 2025년 말 자본총계는 마이너스 18억원으로 완전자본잠식 상태다.

상환전환우선주(RCPS) 81만7617주의 보통주 전환을 가정해 순자산을 71억9000만원으로 보정하고 발행주식수를 889만8405주로 조정한 뒤에도 주당 자산가치는 808원에 그쳤다. 유사회사 요건을 충족하는 상장법인이 알테오젠 1개사에 불과해 상대가치는 산정하지 못했다. 합병가 산정이 사실상 DCF 모형에 전적으로 의존하는 구조다.

수익가치 산정의 근거는 2026~2041년 16개년 추정 현금흐름이다. 휴온스랩의 2025년 매출은 8400만원에 불과했지만 DCF 모형은 2030년 576억원, 2035년 1238억원, 2041년 2341억원의 영업수익을 전제한다.

매출 추정은 두 축으로 나뉜다. 첫째는 히알루로니다제(약물확산제) 플랫폼이다. 글로벌 제약사 2개사와 라이선스 아웃(L/O) 협상이 가시화된 상태로 계약 실현가능성 90%와 바이오시밀러 기준 복합 임상성공확률 69.3%를 곱한 기대매출을 반영했다. 여기에 원료의약품(API) 위탁제조 매출이 더해졌다. 국내 매출은 식약처 품목허가 신청 중인 점을 감안해 성공확률 90%, 해외 매출에는 69.3%이 적용됐다.

둘째는 GLP-1 기반 비만치료제다. 전임상 단계여서 신약 기준 복합 임상성공확률 7.9%가 적용됐다. 확률 보정 전 매출 규모는 2041년 기준 약 1조7600억원이지만 7.9%를 적용하면 1394억원으로 줄어든다. 그럼에도 2041년 전체 영업수익에서 비만치료제가 차지하는 비중은 약 60%에 달한다. 추정기간 후반부로 갈수록 비만치료제의 비중이 커지는 구조다.

◇합병가 상단 배치와 RCPS 리픽싱

할인율(WACC)은 13.68%가 적용됐다. WACC는 미래 현금흐름에서 현재 가치를 산출하는 데 쓰이는 비율이다. 높을수록 기업가치는 낮아진다. 이 비율로 16년간 잉여현금흐름을 할인하면 1335억원, 그 이후 영속 구간까지 합치면 영업가치는 1916억원로 산출된다. 여기서 비영업자산을 더하고 부채를 뺀 최종 자기자본가치는 1957억원으로 도출됐다. 주당으로 환산하면 2만1995원이다.

합병가의 적정 범위는 할인율(WACC)과 영구성장률 두 변수의 조합에서 나온다. 이촌회계법인은 WACC을 12.68~14.68%, 영구성장률을 -1~1%로 변동시켜 주당 본질가치 범위를 1만2671~1만4672원으로 제시했다. 하한은 할인율을 높이고 성장률을 낮춘 보수적 가정, 상한은 그 반대인 낙관적 가정에서 도출된 값이다. 합의된 휴온스랩 주당 합병가 약 1만4500원은 이 범위의 상한(1만4672원)과 172원 차이다. 평가기관이 제시한 구간에서 휴온스랩에 가장 유리한 쪽에 합병가가 놓인 셈이다.

지난해 발행했던 RCPS의 리픽싱 조항의 영향은 크지 않다. 휴온스랩이 2025년 5월 발행한 RCPS 81만7617주(주당 전환가 1만1240원)에는 합병 시 전환비율 조정 조건이 붙어 있다. 합병단가의 70%가 전환가격을 밑돌면 전환비율이 상향 조정되는 구조다.

합병가 1만4500원의 70%는 1만150원으로 전환가격(1만1240원)을 하회한다. 리픽싱이 발동하면 RCPS 전환주식수는 81만7617주에서 약 90만5000주로 늘어난다. 리픽싱 발동 시 희석효과를 살펴보면 주당 자산가치는 808원에서 800원으로, 수익가치는 2만1995원에서 2만1780원으로 소폭 하락한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >