편집자주

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. 더벨은 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

흥국생명보험이 5억달러 신종자본증권 콜옵션을 행사와 관련해 태광그룹 계열사들의 자금 지원 가능성이 수면 위로 떠올랐다. 환매조건부채권(RP)을 발행해 콜옵션을 행사하기로 했는데 RP 만기가 다가왔을 때 상환 방법이 또 하나의 관건이다.

RP 상환 시점이 됐을 때 다시 한번 흥국생명이 신종자본증권을 발행해 상환하는 시나리오도 있지만 신뢰가 한 번 금이 갔고 시장 전망이 불투명한 상황이다. 여차하면 흥국생명 대주주를 비롯해 태광그룹 계열사들 차원에서 '십시일반'할 가능성도 배제할 수 없다. 태광그룹의 '몸통'인 태광산업에 눈길이 가는 배경이다.

태광산업은 고순도 테레프탈산(PTA)를 주력으로 프로필렌, 나일론, 스판덱스 등 화학 및 섬유 사업을 영위하고 있다. 글로벌 시황에 따라 실적의 등락이 있다. 올해는 상황이 좋지 않다. 올해 태광산업은 3분기 누적 연결 기준 매출 2조845억원, 영업손실 334억원을 기록 중이다. 매출은 전년 동기 대비 11% 이상 늘었지만 원가 등 매출원가가 41%가량 늘어나면서다.

올해는 부진하지만 작년은 코로나19 해제 국면 당시 반짝 호황으로 19%의 영업이익률을 기록하기도 했다. 그러나 직전 해인 2020년에는 3%대인 비교적 낮은 영업이익률을 기록했다.

들쑥날쑥한 성적표에도 비교적 재계에서 조용하게 사업을 영위하고 있는 태광산업의 비결은 기초체력이다. 태광산업은 자산총계에 비하면 차입이 사실상 없다고 봐도 무방할 정도다.

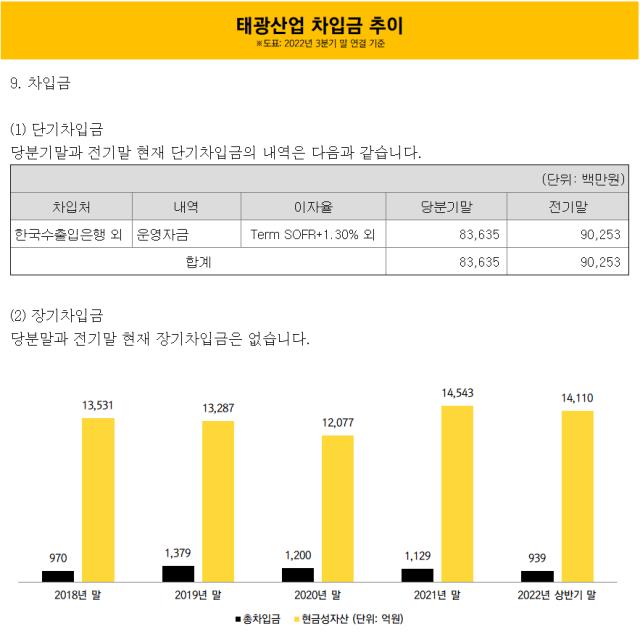

올해 3분기 말 연결 기준 국책은행에서 빌린 단기성 차입금 836억원이 전부다. 자산총계(4조7560억원)에 비하면 차입금 비중이 1.76%에 불과하다. 보유한 사채도 없다. 총수인 이호진 회장의 경영 부재 속에 보수적인 경영 기조를 이어온 덕이다.

차입금은 적지만 보유 현금은 조원대가 넘는다. 올해 상반기 말 기준 보유한 연결 현금성자산이 1조4110억원이다. 순현금만 1조3171억원인 '현금 부자' 회사다. 매년 기록한 순이익의 대부분을 잉여금으로 유보한 덕에 이익잉여금은 3분기 말 기준 3조7000억원을 돌파했다.

태광산업은 흥국생명과 직접적인 지분 관계는 없다. 흥국생명은 이호진 회장이 지분 56.3%를 보유해 최대주주다. 이 회장의 장남인 이원준 씨(14.65%)와 태광그룹 계열사인 대한화섬(10.43%)이 그 뒤를 잇고 있다.

흥국생명은 추후 RP 상환까지 기한이 남아있기 때문에 상환 방법에 대해서는 아직 구체적인 계획을 세워두지는 않았다. 신종자본증권을 발행할 수도 있고 보유 자산을 매각하거나 자체 외부 차입을 단행할 수 있다. 주주들의 개입이 이뤄진다 하더라도 주주가 아닌 태광산업의 자금 지원 가능성은 현재로서 미지수다. 다만 지원이 이뤄진다면 여력은 충분한 것으로 보인다.

RP 상환 시점이 됐을 때 다시 한번 흥국생명이 신종자본증권을 발행해 상환하는 시나리오도 있지만 신뢰가 한 번 금이 갔고 시장 전망이 불투명한 상황이다. 여차하면 흥국생명 대주주를 비롯해 태광그룹 계열사들 차원에서 '십시일반'할 가능성도 배제할 수 없다. 태광그룹의 '몸통'인 태광산업에 눈길이 가는 배경이다.

태광산업은 고순도 테레프탈산(PTA)를 주력으로 프로필렌, 나일론, 스판덱스 등 화학 및 섬유 사업을 영위하고 있다. 글로벌 시황에 따라 실적의 등락이 있다. 올해는 상황이 좋지 않다. 올해 태광산업은 3분기 누적 연결 기준 매출 2조845억원, 영업손실 334억원을 기록 중이다. 매출은 전년 동기 대비 11% 이상 늘었지만 원가 등 매출원가가 41%가량 늘어나면서다.

올해는 부진하지만 작년은 코로나19 해제 국면 당시 반짝 호황으로 19%의 영업이익률을 기록하기도 했다. 그러나 직전 해인 2020년에는 3%대인 비교적 낮은 영업이익률을 기록했다.

들쑥날쑥한 성적표에도 비교적 재계에서 조용하게 사업을 영위하고 있는 태광산업의 비결은 기초체력이다. 태광산업은 자산총계에 비하면 차입이 사실상 없다고 봐도 무방할 정도다.

올해 3분기 말 연결 기준 국책은행에서 빌린 단기성 차입금 836억원이 전부다. 자산총계(4조7560억원)에 비하면 차입금 비중이 1.76%에 불과하다. 보유한 사채도 없다. 총수인 이호진 회장의 경영 부재 속에 보수적인 경영 기조를 이어온 덕이다.

차입금은 적지만 보유 현금은 조원대가 넘는다. 올해 상반기 말 기준 보유한 연결 현금성자산이 1조4110억원이다. 순현금만 1조3171억원인 '현금 부자' 회사다. 매년 기록한 순이익의 대부분을 잉여금으로 유보한 덕에 이익잉여금은 3분기 말 기준 3조7000억원을 돌파했다.

태광산업은 흥국생명과 직접적인 지분 관계는 없다. 흥국생명은 이호진 회장이 지분 56.3%를 보유해 최대주주다. 이 회장의 장남인 이원준 씨(14.65%)와 태광그룹 계열사인 대한화섬(10.43%)이 그 뒤를 잇고 있다.

흥국생명은 추후 RP 상환까지 기한이 남아있기 때문에 상환 방법에 대해서는 아직 구체적인 계획을 세워두지는 않았다. 신종자본증권을 발행할 수도 있고 보유 자산을 매각하거나 자체 외부 차입을 단행할 수 있다. 주주들의 개입이 이뤄진다 하더라도 주주가 아닌 태광산업의 자금 지원 가능성은 현재로서 미지수다. 다만 지원이 이뤄진다면 여력은 충분한 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >