하이브처럼 어도어 기업가치 평가해보니 '4400억'

EV/EBITDA 멀티플 12배 적용, 미래 수익가치까지 고려하면 늘어날 여지도

하이브의 멀티 레이블 전략이 도전에 직면한 가운데 논란의 중심에 있는 레이블인 어도어(ADOR)의 기업가치 상승세도 업계의 관심사다. 2021년 민희진 대표 체제로 시작한 어도어의 기업가치는 약 2년이 지난 현재 얼마나 성장했을까.

THE CFO는 2020년 당시 '빅히트엔터테인먼트'였던 하이브가 기업공개(IPO) 당시 기업가치 산출법으로 적용했던 방식으로 비상장기업인 어도어를 '밸류에이션' 해봤다. 자본금 약 160억원으로 시작한 어도어는 약 2년 만에 기업가치가 5000억원에 육박하는 수준으로 성장했다.

◇하이브, EV/EBITDA 모델 채택…당시 평가총액 약 5.8조

2020년 하이브는 기업공개(IPO) 당시 기업가치(EV)/상각전영업이익(EBITDA) 모형을 적용했다. 순이익에 주가수익비율(PER)을 곱하는 방식으로도 밸류에이션이 이뤄질 수 있으나 하이브는 보다 본질적인 영업활동에 의한 가치평가를 위해 EV/EBITDA 모형을 선택했다.

당시 하이브가 피어(Peer) 기업으로 선정한 곳은 5곳이다. △JYP엔터테인먼트 △YG엔터테인먼트 △YG플러스(YG PLUS) △네이버 △카카오다. 음원과 매니지먼트 사업 외 플랫폼 사업을 영위하기 때문에 카카오와 네이버까지 피어 기업으로 선정한 것으로 보인다.

하이브는 2020년 7월 29일부터 한 달간 5사가 기록한 종가의 평균과 2020년 8월 28일 종가 중 적은 금액을 기준주가로 삼고 5사의 각 EV를 계산했다. 그리고 당해 5사가 기록했던 반기 EBITDA를 연 환산해 각 기업의 EV/EBITDA를 산출했다. 그렇게 산출된 5사 평균 EV/EBITDA는 42.36배였다.

2020년 반기 기준 하이브의 EBITDA는 609억원으로 연 환산 EBITDA는 1219억원이었다. 여기에 42.36배를 곱한 평가 EV는 5조1623억원이다. 여기에 채권자 몫을 빼줘야 하는데 당시 하이브는 5946억원의 순현금 상태였다. 이를 합산한 평가총액은 총 5조7569억원이었다. 여기에 발행 주식 수를 나누고 할인율(15.67%)을 적용해 확정 공모가액으로 13만5000원이 나왔다.

◇같은 방식 어도어에 적용하니 기업가치 '4400억'…미래 수익가치는 배제

같은 방식으로 어도어의 기업가치를 평가해 볼 수 있다. 기업 밸류에이션은 정답이 없다. 이는 단순히 하이브가 적용했던 방식을 어도어에도 적용해본 일종의 시나리오다.

우선 피어 기업부터 정해야 한다. 어도어는 별도 기준으로 보면 위버스와 같은 플랫폼 사업을 영위하고 있지는 않기 때문에 연예 매니지먼트업군으로 피어 기업을 좁혔다. 피어 기업은 모회사 하이브를 제외한 국내 엔터 상장 3사(△JYP △YG △SM)다. 하이브를 제외한 이유는 어도어가 하이브의 종속기업이기 때문에 어도어의 실적이 이미 하이브 주가에 반영돼있어 피어 기업으로 삼기에 적절하지 않기 때문이다.

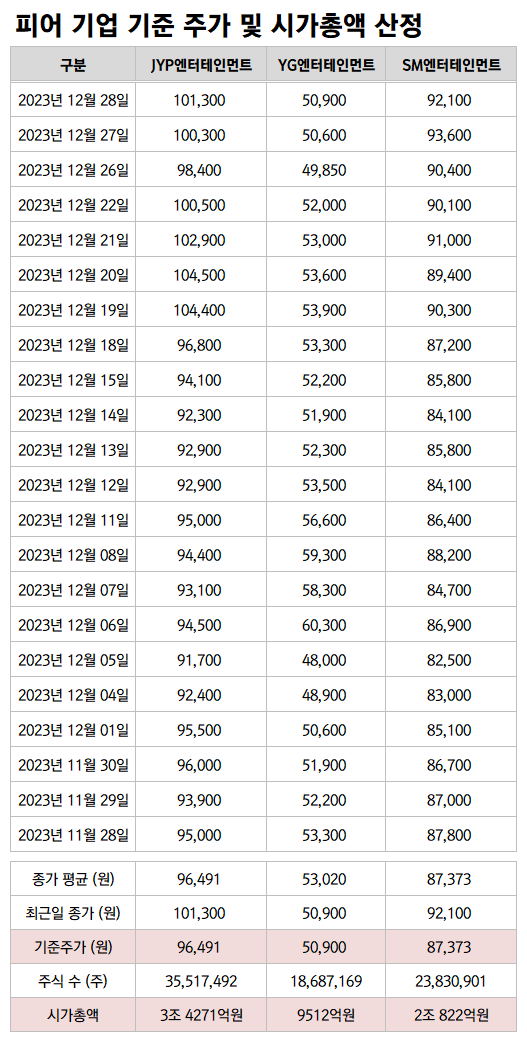

어도어는 비상장사기 때문에 외부인이 매출이나 영업이익 가이던스를 알기 힘들다. 만약 올해 상반기 어도어의 반기 EBITDA나 1분기 EBITDA를 알 수 있다면 현재 시점을 바탕으로 피어 기업의 기준주가를 산출할 수 있다. 다만 파악이 어렵기 때문에 작년 말 시점으로 피어 기업의 기준주가를 산정했다.

THE CFO 집계에 따르면 JYP엔터테인먼트와 YG엔터테인먼트, SM엔터테인먼트의 작년 말 기준 기준주가는 각각 9만6491억원, 5만900원, 8만7373원이다. 여기에 주식 수를 곱한 시가총액은 각각 3조4271억원, 9512억원, 2조822억원이다.

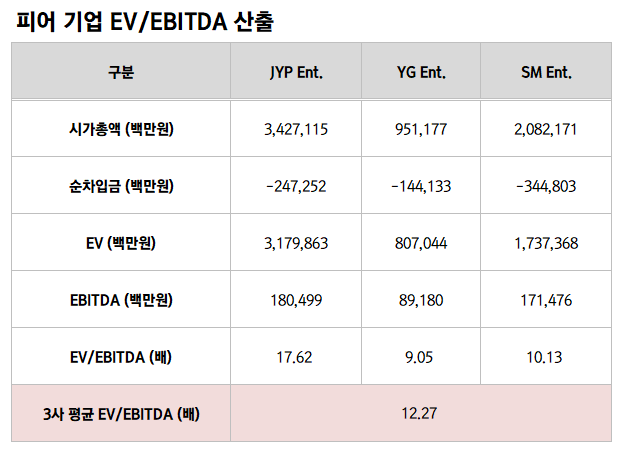

3사는 작년 말 기준 모두 순현금 상태였다. JYP엔터테인먼트의 순차입금은 -2473억원, YG엔터테인먼트와 SM엔터테인먼트는 각각 -1441억원, -3448억원이었다. 이를 고려한 작년 3사의 EV는 3조1799억원, 8070억원, 1조7374억원이다.

EBITDA의 경우 작년 JYP는 연결 기준 1805억원을 기록했다. YG와 SM은 각각 892억원, 1715억원을 기록했다. 이를 통해 계산한 EV/EBITDA는 JYP가 17.62배, YG가 9.05배, SM이 10.13배다. 3사 평균 EV/EBITDA는 12.27배가 나왔다.

이제 이 수치를 가지고 어도어의 기업가치를 매겨볼 수 있다. 먼저 EBITDA를 구해야 한다. 작년 어도어의 EBITDA는 339억원이다. 영업이익 335억원에 상각비 4억원을 더한 값이다.

339억원에 EV/EBITDA 12.27배를 곱하면 어도어의 평가 EV는 4163억원이 나온다. 여기에 채권자 몫인 순차입금을 빼줘야 하는데 어도어도 작년 피어 기업들과 마찬가지로 순현금 상태였다. 작년 어도어의 순차입금은 249억원, 이를 고려한 어도어의 최종 평가총액은 4411억원이 나온다. 이는 별도의 할인율을 적용하지 않은 금액이다.

이 기업가치는 단순 하이브가 채택했던 방식을 어도어에 단순 적용해 산출한 방식이다. 기업의 미래 현금흐름 창출 정도를 예측해 기업가치를 산정하는 현금흐름할인법(DCF) 모형을 적용하면 어도어의 기업가치는 더 늘어날 수도, 줄어들 수도 있다. 하나증권은 2025~2026년 어도어의 기업가치가 2조원까지 성장할 것으로 내다보기도 했다.

어도어는 2021년 11월 하이브의 자회사 쏘스뮤직의 레이블사업부문이 물적분할돼 설립됐다. 자본금은 161억원이다. 주주 구성은 하이브 80%, 민희진 어도어 대표가 18%다. 2022년 매출 186억원, 영업손실 40억원을 기록했던 어도어는 작년 매출 1103억원, 영업이익 335억원을 기록했다. 자기자본도 2022년 말 121억원에서 작년 말 398억원으로 3배 이상 증가했다.

THE CFO는 2020년 당시 '빅히트엔터테인먼트'였던 하이브가 기업공개(IPO) 당시 기업가치 산출법으로 적용했던 방식으로 비상장기업인 어도어를 '밸류에이션' 해봤다. 자본금 약 160억원으로 시작한 어도어는 약 2년 만에 기업가치가 5000억원에 육박하는 수준으로 성장했다.

◇하이브, EV/EBITDA 모델 채택…당시 평가총액 약 5.8조

2020년 하이브는 기업공개(IPO) 당시 기업가치(EV)/상각전영업이익(EBITDA) 모형을 적용했다. 순이익에 주가수익비율(PER)을 곱하는 방식으로도 밸류에이션이 이뤄질 수 있으나 하이브는 보다 본질적인 영업활동에 의한 가치평가를 위해 EV/EBITDA 모형을 선택했다.

당시 하이브가 피어(Peer) 기업으로 선정한 곳은 5곳이다. △JYP엔터테인먼트 △YG엔터테인먼트 △YG플러스(YG PLUS) △네이버 △카카오다. 음원과 매니지먼트 사업 외 플랫폼 사업을 영위하기 때문에 카카오와 네이버까지 피어 기업으로 선정한 것으로 보인다.

하이브는 2020년 7월 29일부터 한 달간 5사가 기록한 종가의 평균과 2020년 8월 28일 종가 중 적은 금액을 기준주가로 삼고 5사의 각 EV를 계산했다. 그리고 당해 5사가 기록했던 반기 EBITDA를 연 환산해 각 기업의 EV/EBITDA를 산출했다. 그렇게 산출된 5사 평균 EV/EBITDA는 42.36배였다.

2020년 반기 기준 하이브의 EBITDA는 609억원으로 연 환산 EBITDA는 1219억원이었다. 여기에 42.36배를 곱한 평가 EV는 5조1623억원이다. 여기에 채권자 몫을 빼줘야 하는데 당시 하이브는 5946억원의 순현금 상태였다. 이를 합산한 평가총액은 총 5조7569억원이었다. 여기에 발행 주식 수를 나누고 할인율(15.67%)을 적용해 확정 공모가액으로 13만5000원이 나왔다.

◇같은 방식 어도어에 적용하니 기업가치 '4400억'…미래 수익가치는 배제

같은 방식으로 어도어의 기업가치를 평가해 볼 수 있다. 기업 밸류에이션은 정답이 없다. 이는 단순히 하이브가 적용했던 방식을 어도어에도 적용해본 일종의 시나리오다.

우선 피어 기업부터 정해야 한다. 어도어는 별도 기준으로 보면 위버스와 같은 플랫폼 사업을 영위하고 있지는 않기 때문에 연예 매니지먼트업군으로 피어 기업을 좁혔다. 피어 기업은 모회사 하이브를 제외한 국내 엔터 상장 3사(△JYP △YG △SM)다. 하이브를 제외한 이유는 어도어가 하이브의 종속기업이기 때문에 어도어의 실적이 이미 하이브 주가에 반영돼있어 피어 기업으로 삼기에 적절하지 않기 때문이다.

어도어는 비상장사기 때문에 외부인이 매출이나 영업이익 가이던스를 알기 힘들다. 만약 올해 상반기 어도어의 반기 EBITDA나 1분기 EBITDA를 알 수 있다면 현재 시점을 바탕으로 피어 기업의 기준주가를 산출할 수 있다. 다만 파악이 어렵기 때문에 작년 말 시점으로 피어 기업의 기준주가를 산정했다.

THE CFO 집계에 따르면 JYP엔터테인먼트와 YG엔터테인먼트, SM엔터테인먼트의 작년 말 기준 기준주가는 각각 9만6491억원, 5만900원, 8만7373원이다. 여기에 주식 수를 곱한 시가총액은 각각 3조4271억원, 9512억원, 2조822억원이다.

3사는 작년 말 기준 모두 순현금 상태였다. JYP엔터테인먼트의 순차입금은 -2473억원, YG엔터테인먼트와 SM엔터테인먼트는 각각 -1441억원, -3448억원이었다. 이를 고려한 작년 3사의 EV는 3조1799억원, 8070억원, 1조7374억원이다.

EBITDA의 경우 작년 JYP는 연결 기준 1805억원을 기록했다. YG와 SM은 각각 892억원, 1715억원을 기록했다. 이를 통해 계산한 EV/EBITDA는 JYP가 17.62배, YG가 9.05배, SM이 10.13배다. 3사 평균 EV/EBITDA는 12.27배가 나왔다.

이제 이 수치를 가지고 어도어의 기업가치를 매겨볼 수 있다. 먼저 EBITDA를 구해야 한다. 작년 어도어의 EBITDA는 339억원이다. 영업이익 335억원에 상각비 4억원을 더한 값이다.

339억원에 EV/EBITDA 12.27배를 곱하면 어도어의 평가 EV는 4163억원이 나온다. 여기에 채권자 몫인 순차입금을 빼줘야 하는데 어도어도 작년 피어 기업들과 마찬가지로 순현금 상태였다. 작년 어도어의 순차입금은 249억원, 이를 고려한 어도어의 최종 평가총액은 4411억원이 나온다. 이는 별도의 할인율을 적용하지 않은 금액이다.

이 기업가치는 단순 하이브가 채택했던 방식을 어도어에 단순 적용해 산출한 방식이다. 기업의 미래 현금흐름 창출 정도를 예측해 기업가치를 산정하는 현금흐름할인법(DCF) 모형을 적용하면 어도어의 기업가치는 더 늘어날 수도, 줄어들 수도 있다. 하나증권은 2025~2026년 어도어의 기업가치가 2조원까지 성장할 것으로 내다보기도 했다.

어도어는 2021년 11월 하이브의 자회사 쏘스뮤직의 레이블사업부문이 물적분할돼 설립됐다. 자본금은 161억원이다. 주주 구성은 하이브 80%, 민희진 어도어 대표가 18%다. 2022년 매출 186억원, 영업손실 40억원을 기록했던 어도어는 작년 매출 1103억원, 영업이익 335억원을 기록했다. 자기자본도 2022년 말 121억원에서 작년 말 398억원으로 3배 이상 증가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >