'나홀로 역성장' 신한금융, 복잡해진 그룹 재무 지향점

②2027년 두자릿수 ROE 제시, '자본적정성 추가 제고' 두고 딜레마

편집자주

인풋과 아웃풋, 들인 돈에 비해 얼마나 큰 효용을 얻느냐는 투자자들의 기본 마인드셋이다. 기업도 마찬가지다. 기업가치를 평가할 때 가장 가시적인 방법은 자기자본 대비 얼마나 큰 '파이'를 만들어냈는 지를 알아보는 것이다. 이를 수치화한 것이 바로 자기자본이익률(ROE)이다. 글로벌 화학 기업 듀폰(Dupont)은 ROE를 순이익률·총자산회전율·레버리지비율로 나눠 ROE의 증감 요인을 분석한다. THE CFO는 국내 기업들의 ROE를 듀폰 분석법에 기반해 해석해 봤다. 이를 통해 기업이 창출한 ROE의 배경과 숫자의 의미를 분석했다.

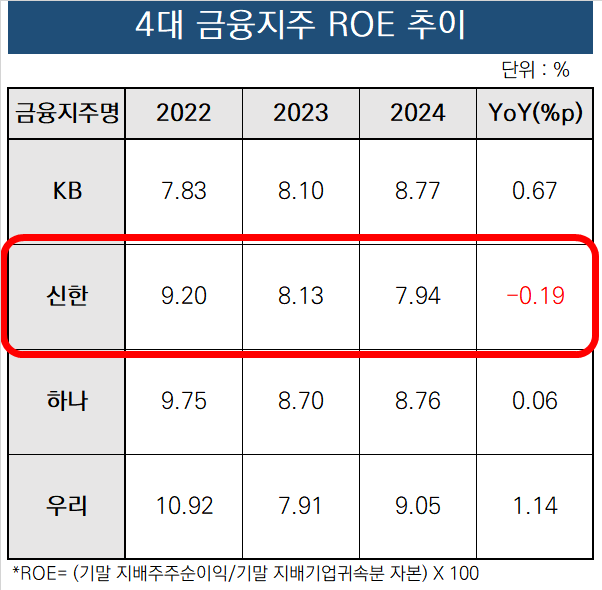

신한금융지주는 국내 4대 금융지주사 가운데서 유일하게 2024년 말 자기자본순이익률(ROE)이 역성장했다. 특히 이 현상은 일시적인 게 아니라 직전 3년 간 계속 하락세를 보이고 있는 점이 눈길을 끈다.

신한금융의 ROE 부침은 그룹 차원에서 내놓은 중장기 전략과도 관련이 있어 보인다. 특히 자본적성성을 2020년 대비 한층 끌어올린다는 새 계획을 내놓은 것도 영향을 주는 모습이다. '2027년 두자릿수 ROE'란 목표를 달성하려면 특별한 묘안이 필요하단 뜻이다.

◇신한금융, 금융지주 중 유일 3년 연속 ROE 하락

THE CFO는 2022년부터 2024년까지 3년 간 국내 4대금융지주의 ROE 추이를 살펴봤다. ROE는 각 금융지주의 당기말 연결재무제표상 지배기업 소유주 및 누적 기준 순이익을 당기말 지배기업 소유주 귀속 자본으로 나눠 비율을 산출했다.

이 집계에 따르면 4대 금융지주 가운데 신한금융만 2024년 ROE가 전년 대비 하락했다. 하락폭은 0.19%포인트로 미미한 편이다. 그러나 신한금융은 이번 ROE 하락을 계기로 여러 가지 변곡점을 맞이하게 됐다.

먼저 지배주주귀속분으로 따진 비율이긴 하나 2024년 ROE가 7%대에 자리한 유일한 금융지주사가 됐다. 2022년의 KB금융, 2023년 우리금융이 각각 7.83%와 7.91%의 ROE를 기록한 사례가 있다. 그러나 이들 모두 이후 반등을 시작했고 우리금융은 2024년 말 기준 9.05%로 두 자릿수에 육박하는 성과를 내놨다.

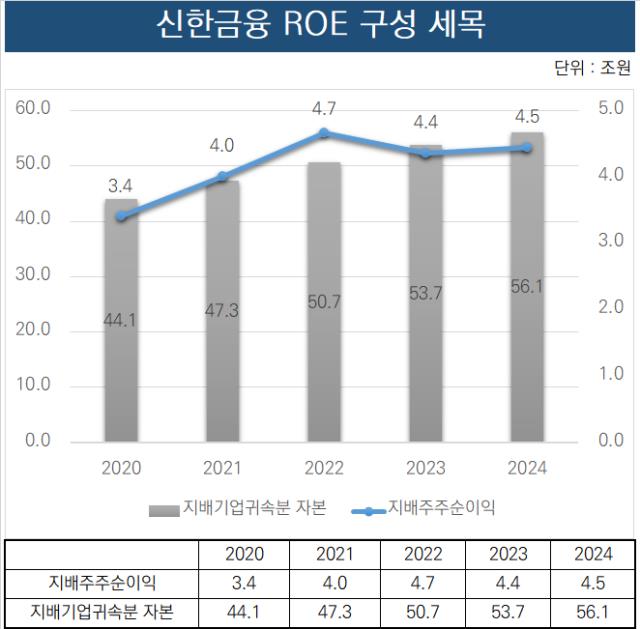

더불어 ROE 추이가 직전 3년 간 지속적으로 하락세를 보인 유일한 금융지주로 자리하게 됐다. 추적기간을 5년치로 넓히면 반등과 하락을 거듭한다. 그러나 2022년 약 9.2%를 기록하며 고점을 달성한 이후 내림세를 보이기 시작하면서 2024년엔 다시 코로나19 팬데믹 시기인 2020년 수준(약 7.74%)으로 돌아갔다.

◇자본건전성 제고 속 놓친 수익의 '질'… 경쟁사 누를 특단 대책 있을까

신한금융은 2020년 중장기 자본정책을 통해 ROE 및 유형자기자본이익률(ROTCE)과 보통주자본비율(CET1) 관련한 내부 목표치를 시장에 공개했다. 세부적으로 ROE는 10.5%, ROTCE 12.0%, 손실 흡수력을 적절히 높이고 추가 성장여력 확보하기 위한 관점에서 목표 CET1는 12%로 제시했다.

2024년 하반기엔 기업가치 제고 계획을 공개하면서 한층 더 구체화된 데이터를 내놨다.이를 통해 확인한 2027년 기준 신한금융의 ROE 목표치는 10%, 주주환원율은 50%다. 2020년 자본정책에서 처음 공개한 수치(10.2%)보단 소폭 낮아졌지만 여전히 두자릿수를 겨냥하고 있다.

통상 국내 금융지주 및 금융사들은 글로벌 금융사보다 낮은 ROE 성과를 보인다. 그렇기에 두 자릿수 ROE를 기록하기만 하면 적어도 금융지주 안에선 최상위권에 자리하게 된다. 다만 공개된 직전 5년 간 신한금융의 ROE 추이는 중장기 목표와는 적잖은 갭이 있다.

신한금융은 2022년 약 9.2%의 ROE를 기록하며 목표를 조기 달성할 수 있다는 기대도 받아 왔다. 그러나 2023년과 2024년 지배주주순익 추이가 답보하는 뜻밖의 상황에 부딪혔다. 아직 2년여의 시간이 있고 각 금융계열사에서도 유의미한 수익 상승세를 보이곤 있다. 그럼에도 넘어야 할 산은 아직 남아 있다.

당장 신한금융이 자본비율 CET1 목표치를 당초 12%에서 1%포인트를 상향한 상황을 짚어볼 필요가 있다. 이는 지금껏 확충했거나 앞으로 자본 규모를 뛰어넘는 수익 개선세가 있어야 그나마 ROE를 유지할 수 있단 뜻이다.

ROE의 경우 모수인 자기자본이 늘어날수록 비율 상승을 위해 더 많은 순익을 만들어내야 하는 구조다. 전폭적인 자본확충에 나서며 무작정 자본건전성을 높인다고 ROE를 잡을 수 있는 게 아니란 뜻이다.

문제는 자본확충 등을 이유로 ROE를 관리하지 못하면 금융지주사라 하더라도 자본성증권 발행 과정에서 금리 부담이 상승한다. 발행금리는 곧 발행사가 안아야 할 금융비용이다. 이 역시 재무제표상 당기손익에 영향을 주는 계정이다. 적절히 자산회전 효율을 높이거나 M&A 등 획기적인 인오가닉 전략이 없이는 이 딜레마를 극복하기란 쉽지 않다.

경쟁사인 KB금융의 경우 2020년 KB라이프생명(당시 푸르덴셜생명) 인수를 마무리한 것을 기점으로 상당한 ROE 상승세를 보인다. 당시 푸르덴셜생명은 10위권 생명보험사였지만 보험계약마진(Contractual Service Margini, CSM)에 유리한 종신보험 위주의 포트폴리오를 갖고 있다. 재무건전성과 수익창출력 모두 알짜라는 평가를 받는다.

신한금융의 ROE 부침은 그룹 차원에서 내놓은 중장기 전략과도 관련이 있어 보인다. 특히 자본적성성을 2020년 대비 한층 끌어올린다는 새 계획을 내놓은 것도 영향을 주는 모습이다. '2027년 두자릿수 ROE'란 목표를 달성하려면 특별한 묘안이 필요하단 뜻이다.

◇신한금융, 금융지주 중 유일 3년 연속 ROE 하락

THE CFO는 2022년부터 2024년까지 3년 간 국내 4대금융지주의 ROE 추이를 살펴봤다. ROE는 각 금융지주의 당기말 연결재무제표상 지배기업 소유주 및 누적 기준 순이익을 당기말 지배기업 소유주 귀속 자본으로 나눠 비율을 산출했다.

이 집계에 따르면 4대 금융지주 가운데 신한금융만 2024년 ROE가 전년 대비 하락했다. 하락폭은 0.19%포인트로 미미한 편이다. 그러나 신한금융은 이번 ROE 하락을 계기로 여러 가지 변곡점을 맞이하게 됐다.

먼저 지배주주귀속분으로 따진 비율이긴 하나 2024년 ROE가 7%대에 자리한 유일한 금융지주사가 됐다. 2022년의 KB금융, 2023년 우리금융이 각각 7.83%와 7.91%의 ROE를 기록한 사례가 있다. 그러나 이들 모두 이후 반등을 시작했고 우리금융은 2024년 말 기준 9.05%로 두 자릿수에 육박하는 성과를 내놨다.

더불어 ROE 추이가 직전 3년 간 지속적으로 하락세를 보인 유일한 금융지주로 자리하게 됐다. 추적기간을 5년치로 넓히면 반등과 하락을 거듭한다. 그러나 2022년 약 9.2%를 기록하며 고점을 달성한 이후 내림세를 보이기 시작하면서 2024년엔 다시 코로나19 팬데믹 시기인 2020년 수준(약 7.74%)으로 돌아갔다.

◇자본건전성 제고 속 놓친 수익의 '질'… 경쟁사 누를 특단 대책 있을까

신한금융은 2020년 중장기 자본정책을 통해 ROE 및 유형자기자본이익률(ROTCE)과 보통주자본비율(CET1) 관련한 내부 목표치를 시장에 공개했다. 세부적으로 ROE는 10.5%, ROTCE 12.0%, 손실 흡수력을 적절히 높이고 추가 성장여력 확보하기 위한 관점에서 목표 CET1는 12%로 제시했다.

2024년 하반기엔 기업가치 제고 계획을 공개하면서 한층 더 구체화된 데이터를 내놨다.이를 통해 확인한 2027년 기준 신한금융의 ROE 목표치는 10%, 주주환원율은 50%다. 2020년 자본정책에서 처음 공개한 수치(10.2%)보단 소폭 낮아졌지만 여전히 두자릿수를 겨냥하고 있다.

통상 국내 금융지주 및 금융사들은 글로벌 금융사보다 낮은 ROE 성과를 보인다. 그렇기에 두 자릿수 ROE를 기록하기만 하면 적어도 금융지주 안에선 최상위권에 자리하게 된다. 다만 공개된 직전 5년 간 신한금융의 ROE 추이는 중장기 목표와는 적잖은 갭이 있다.

신한금융은 2022년 약 9.2%의 ROE를 기록하며 목표를 조기 달성할 수 있다는 기대도 받아 왔다. 그러나 2023년과 2024년 지배주주순익 추이가 답보하는 뜻밖의 상황에 부딪혔다. 아직 2년여의 시간이 있고 각 금융계열사에서도 유의미한 수익 상승세를 보이곤 있다. 그럼에도 넘어야 할 산은 아직 남아 있다.

당장 신한금융이 자본비율 CET1 목표치를 당초 12%에서 1%포인트를 상향한 상황을 짚어볼 필요가 있다. 이는 지금껏 확충했거나 앞으로 자본 규모를 뛰어넘는 수익 개선세가 있어야 그나마 ROE를 유지할 수 있단 뜻이다.

ROE의 경우 모수인 자기자본이 늘어날수록 비율 상승을 위해 더 많은 순익을 만들어내야 하는 구조다. 전폭적인 자본확충에 나서며 무작정 자본건전성을 높인다고 ROE를 잡을 수 있는 게 아니란 뜻이다.

문제는 자본확충 등을 이유로 ROE를 관리하지 못하면 금융지주사라 하더라도 자본성증권 발행 과정에서 금리 부담이 상승한다. 발행금리는 곧 발행사가 안아야 할 금융비용이다. 이 역시 재무제표상 당기손익에 영향을 주는 계정이다. 적절히 자산회전 효율을 높이거나 M&A 등 획기적인 인오가닉 전략이 없이는 이 딜레마를 극복하기란 쉽지 않다.

경쟁사인 KB금융의 경우 2020년 KB라이프생명(당시 푸르덴셜생명) 인수를 마무리한 것을 기점으로 상당한 ROE 상승세를 보인다. 당시 푸르덴셜생명은 10위권 생명보험사였지만 보험계약마진(Contractual Service Margini, CSM)에 유리한 종신보험 위주의 포트폴리오를 갖고 있다. 재무건전성과 수익창출력 모두 알짜라는 평가를 받는다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사