삼성SDI, '캐즘' 매출 감소에도 R&D 증액

판관비 내 비중은 40%대 유지…유증 조달자금 20%, 전고체 시설투자 활용

편집자주

기업들은 급변하는 사업 환경과 시장 선도를 위해 상당한 비용을 연구개발(R&D)에 투입한다. 이 가운데 미래 수익 창출 가능성이 인정된 부분은 자산으로, 그렇지 못한 부분은 비용, 수익 창출 효과가 기대 이하인 부분은 손상 처리된다. 더벨은 R&D 지출 규모와 회계처리를 통해 기업의 연구개발 전략 및 성과를 들여다봤다.

삼성SDI가 전기차 캐즘(일시적 수요 둔화)에 따른 매출 감소에도 연구개발(R&D) 비용을 증액했다. 덕분에 1분기 삼성SDI의 매출 대비 연구개발(R&D) 비용 비중은 두자릿수대에 도달한 것으로 나타났다. 판매·관리비에서 R&D 비용이 차지하는 비중은 40% 후반대를 유지했다.

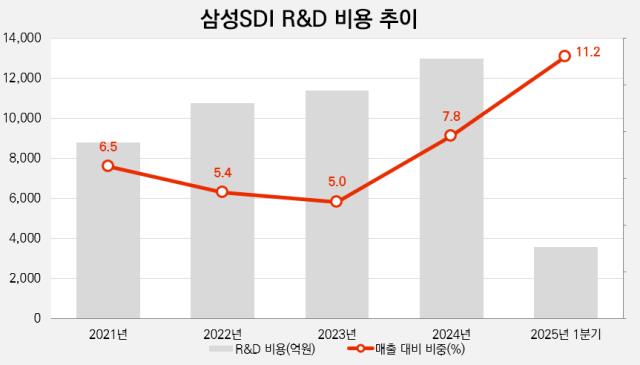

올 1분기 삼성SDI의 R&D 비용은 3570억원으로 전년 동기 대비 5.8% 증가했다. 매출에서 R&D 비용이 차지하는 비중은 11.2%로 두자릿수대로 올라섰다. 지난해 1분기 매출 대비 R&D 비중은 6.6%였으며 지난해 연간으론 7.8%를 기록했다.

올해 1분기 해당 비중이 급증한 것은 분모인 매출이 감소했기 때문으로 분석된다. 이차전지 업계 전반이 전기차 캐즘으로 매출 및 수익성 회복에 어려움을 겪는 가운데 삼성SDI도 그 영향을 피하지 못하고 올 1분기 매출이 전년 동기 대비 34.0% 감소했다.

전체 매출의 90% 이상을 차지하는 배터리 부문 매출이 고객사의 재고조정과 에너지저장장치(ESS) 시장의 비수기 영향으로 같은 기간 34.9% 감소한 2조9809억원을 기록했다. 나머지 전자재료 부문 역시 지난해 1분기 대비 16.4% 감소한 1959억원의 매출을 냈다. 전반적인 사업 위축으로 삼성SDI의 올 1분기 연결 매출은 3조1768억원에 그쳤다.

R&D 비용 자체는 증가했으나 분모인 매출 감소폭이 더 크게 나타나며 매출 대비 R&D 비용 비중이 같은 기간 큰폭으로 상승했다. 삼성SDI의 매출 대비 R&D 비중이 두자릿수대로 오른 것은 이번이 처음이다.

매출과 비교했을 때 R&D 비용 비중의 변동폭이 크긴 했으나 연결 판관비와 비교한 수치는 올해 1분기에도 일정하게 나타났다. 삼성SDI는 R&D 비용을 자산화하지 않고 판관비용으로 계상해 처리한다. 판관비 중 R&D 비용이 차지하는 비중은 40%대로 유지되며 R&D 비용 증가에 따라 판관비 규모도 올라가는 흐름을 보였다.

그러다 연간 R&D 비용이 1조원선을 넘어선 2022년을 기점으로 판관비에서 R&D가 차지하는 비중이 40% 중후반대까지 올라간 상태다. 2022년 44.6%였던 해당 비중은 지속적인 R&D 비용 증가로 2023년 48.4%로 45%선을 넘어섰다. 2021년 2조원을 갓 넘었던 연 판관비는 지난해 2조8000억원으로 3조원에 육박하는 수준으로 증가했다. 올해 1분기에도 전체 판관비(7458억원)의 47.9%를 R&D 비용이 차지했다.

삼성SDI는 R&D 비용 지출에 따른 성과로 신규 시설 투자에 돌입한 상태다. 회사의 주요 미래 제품인 전고체 배터리 상용화를 위해 현재 샘플 생산 및 완성차 업체와 협업을 추진 중이며 제품 양산 시점을 2027년으로 구체화했다. 전고체 배터리는 기존 액체 전해질을 고체 전해질로 대체해 화재 위험성은 낮추고 에너지밀도는 높인 제품으로 평가받는다.

회사는 국내 전고체 배터리 라인 투자 목적으로 최근 진행 중인 유상증자 조달자금(1조6549억원)의 20%에 해당하는 3541억원을 시설자금에 배정하기도 했다. 해당 자금은 양산을 예고한 2027년에 맞춰 올해와 내년까지 2년여간 투입된다.

올 1분기 삼성SDI의 R&D 비용은 3570억원으로 전년 동기 대비 5.8% 증가했다. 매출에서 R&D 비용이 차지하는 비중은 11.2%로 두자릿수대로 올라섰다. 지난해 1분기 매출 대비 R&D 비중은 6.6%였으며 지난해 연간으론 7.8%를 기록했다.

올해 1분기 해당 비중이 급증한 것은 분모인 매출이 감소했기 때문으로 분석된다. 이차전지 업계 전반이 전기차 캐즘으로 매출 및 수익성 회복에 어려움을 겪는 가운데 삼성SDI도 그 영향을 피하지 못하고 올 1분기 매출이 전년 동기 대비 34.0% 감소했다.

전체 매출의 90% 이상을 차지하는 배터리 부문 매출이 고객사의 재고조정과 에너지저장장치(ESS) 시장의 비수기 영향으로 같은 기간 34.9% 감소한 2조9809억원을 기록했다. 나머지 전자재료 부문 역시 지난해 1분기 대비 16.4% 감소한 1959억원의 매출을 냈다. 전반적인 사업 위축으로 삼성SDI의 올 1분기 연결 매출은 3조1768억원에 그쳤다.

R&D 비용 자체는 증가했으나 분모인 매출 감소폭이 더 크게 나타나며 매출 대비 R&D 비용 비중이 같은 기간 큰폭으로 상승했다. 삼성SDI의 매출 대비 R&D 비중이 두자릿수대로 오른 것은 이번이 처음이다.

매출과 비교했을 때 R&D 비용 비중의 변동폭이 크긴 했으나 연결 판관비와 비교한 수치는 올해 1분기에도 일정하게 나타났다. 삼성SDI는 R&D 비용을 자산화하지 않고 판관비용으로 계상해 처리한다. 판관비 중 R&D 비용이 차지하는 비중은 40%대로 유지되며 R&D 비용 증가에 따라 판관비 규모도 올라가는 흐름을 보였다.

그러다 연간 R&D 비용이 1조원선을 넘어선 2022년을 기점으로 판관비에서 R&D가 차지하는 비중이 40% 중후반대까지 올라간 상태다. 2022년 44.6%였던 해당 비중은 지속적인 R&D 비용 증가로 2023년 48.4%로 45%선을 넘어섰다. 2021년 2조원을 갓 넘었던 연 판관비는 지난해 2조8000억원으로 3조원에 육박하는 수준으로 증가했다. 올해 1분기에도 전체 판관비(7458억원)의 47.9%를 R&D 비용이 차지했다.

삼성SDI는 R&D 비용 지출에 따른 성과로 신규 시설 투자에 돌입한 상태다. 회사의 주요 미래 제품인 전고체 배터리 상용화를 위해 현재 샘플 생산 및 완성차 업체와 협업을 추진 중이며 제품 양산 시점을 2027년으로 구체화했다. 전고체 배터리는 기존 액체 전해질을 고체 전해질로 대체해 화재 위험성은 낮추고 에너지밀도는 높인 제품으로 평가받는다.

회사는 국내 전고체 배터리 라인 투자 목적으로 최근 진행 중인 유상증자 조달자금(1조6549억원)의 20%에 해당하는 3541억원을 시설자금에 배정하기도 했다. 해당 자금은 양산을 예고한 2027년에 맞춰 올해와 내년까지 2년여간 투입된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사