조달 경쟁 우위에 선 지주계…하나저축만 외형 '성장'

예수금 이자율 3.8~4.1%로 대형사 보다 낮아…모그룹 이점 살려 안정적 수신 확보

편집자주

시중은행과 달리 저축은행의 자금 조달 수단은 단순하다. 채권 발행이 현실적으로 어려운 만큼 정기예금 의존도가 절대적이다. 그러나 최근 저축은행업계 수신 잔액이 100조원 아래로 떨어지며 조달 기반이 흔들렸다. 수신이 줄면 여신 확대에도 제약이 불가피한 탓에 이는 곧 수익성과 자산건전성 악화로 이어질 수 있다. 대출 영업을 확대할 여력이 있는 저축은행들은 저마다의 방법을 활용해 수신 확보에 총력을 기울이고 있다. 더벨은 주요 저축은행들의 조달 전략을 집중 조명해 본다.

4대 금융지주 계열 저축은행들이 대형 저축은행보다 조달 경쟁력에서 우위를 보였다. 모그룹의 높은 브랜드 신뢰도와 그룹 계열사와 연계한 퇴직연금, ISA(개인종합자산관리계좌) 등 상품 등을 통해 상대적으로 낮은 금리로 수신을 확보하고 있는 모습이다.

특히 하나저축은행은 업황 부진 속에서 4대 금융 저축은행 중 유일하게 수신 규모를 확대했다. 계열사와 연계해 안정적인 자금 조달 기반을 구축했기 때문으로 풀이된다. 여기에 요구불예금 중심으로 포트폴리오를 확대하며 조달 비용 절감에도 성공했다.

◇조달 금리 낮은 지주계, '신뢰도·퇴직연금' 덕

저축은행업계에 따르면 올 1분기 4대 금융 저축은행의 예수금 이자율은 3.78~4.09% 수준으로 나타났다. 하나저축은행이 3.78%로 가장 낮았고, 신한저축(3.79%), KB저축(3.79%), 우리금융저축(4.09%) 등으로 집계됐다. 우리금융저축은행을 제외하면 모두 5대 저축은행(SBI·OK·한국투자·웰컴·애큐온)의 이자율(4.0~4.4%) 보다 낮았다.

주요 수익원이 예금과 대출에서 발생하는 이자손익이라는 점에서 낮은 조달 금리는 이자손익에서 유리한 고지를 점하고 있다는 의미다. 채권 발행이 어려운 저축은행의 경우 조달 수단이 정기 예·적금 등으로 한정되기 때문이다. 실제 지주계 저축은행은 강점을 활용해 중금리대출과 정책자금대출에서 강점을 보이고 있다.

업계는 지주계 저축은행의 조달 금리가 낮은 이유로 모그룹 영향력이 크다고 보고 있다. 지주계 저축은행은 모그룹 브랜드 신뢰도가 높기 때문에 상대적으로 수신 확보가 용이하고, 여기에 그룹 내 유관 계열사와 연계해 수신 구조를 안정적으로 유지할 수 있는 체계를 갖췄다는 평가다.

특히 퇴직연금, ISA, 신탁 예금 등 장기성 자금 유입이 가능한 채널은 비계열 저축은행과의 조달 구조 격차를 벌리는 핵심 요인으로 작용하고 있다. 반면 대형 저축은행을 제외한 독립계 저축은행의 경우엔, 금리 경쟁력을 앞세워 예수금을 확보할 수밖에 없기 때문에 상대적으로 조달 금리가 높다.

저축은행업계 한 관계자는 “하반기 금리 경쟁이 예상되는 상황에서 지주 계열 저축은행들은 상대적으로 조달 금리를 낮게 유지하며 안정적 수신을 이어가고 있다”며 “특히 그룹 차원의 퇴직연금, 신탁, ISA 운용 자금 유입은 자금 운용의 예측 가능성과 유동성 관리 측면에서 뚜렷한 강점”이라고 말했다.

◇요구불예금 비중 확대해 조달 비용 절감 '전략'

하나저축은행은 업계 수신 감소 흐름 속에서 4대 금융지주 계열 저축은행 가운데 유일하게 수신 잔고를 늘리는 데 성공했다. 작년 1분기 2조2133억원이었던 수신 잔액은 올해 1분기 말 기준 2조3853억원으로 1720억원(7.8%) 증가했다. 같은 기간 다른 지주계 저축은행이 나란히 수신 규모를 줄인 것과는 대조적인 모습이다.

수신 확대의 배경으론 그룹 계열사와의 연계가 꼽힌다. 하나저축은행의 예금자별 예수금 현황을 보면 기타 항목이 66%를 차지한다. 기타를 구성하는 건 퇴직연금, ISA, 신탁예금 등으로 하나은행과 하나증권, 하나카드 등 그룹 계열사와 협업해 다양한 고객 유입 채널을 확보한 결과로 풀이된다.

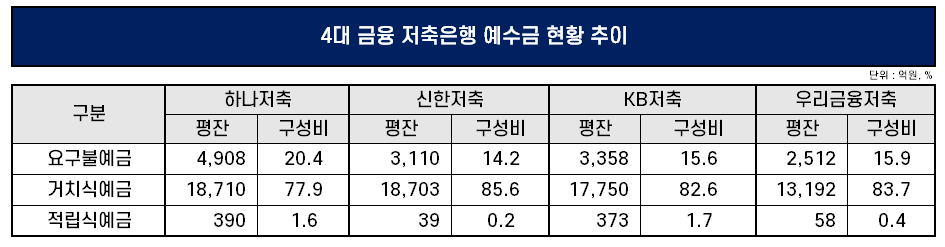

조달 포트폴리오에서 다른 지주계 저축은행과 차이를 보였다. 하나저축은행은 고정성 자금인 정기예금에 더해, 요구불예금 비중을 점차 확대하는 방식으로 조달 안정성과 비용 절감을 동시에 꾀했다. 실제로 요구불예금은 이자 지급 부담이 낮고, 고객 확보에도 용이하다는 점에서 최근 저축은행업계가 주목하는 조달 상품이다.

올 1분기 하나저축은행의 요구불예금 비중은 평균잔액 기준 20.4%로, 전년 동기(18.8%) 대비 1.6%p 확대됐다. 하나저축은행의 뒤를 이어 우리금융저축은행이 15.9%, KB저축은행 15.6%, 신한저축은행 14.2% 등을 기록했다.

특히 하나저축은행은 업황 부진 속에서 4대 금융 저축은행 중 유일하게 수신 규모를 확대했다. 계열사와 연계해 안정적인 자금 조달 기반을 구축했기 때문으로 풀이된다. 여기에 요구불예금 중심으로 포트폴리오를 확대하며 조달 비용 절감에도 성공했다.

◇조달 금리 낮은 지주계, '신뢰도·퇴직연금' 덕

저축은행업계에 따르면 올 1분기 4대 금융 저축은행의 예수금 이자율은 3.78~4.09% 수준으로 나타났다. 하나저축은행이 3.78%로 가장 낮았고, 신한저축(3.79%), KB저축(3.79%), 우리금융저축(4.09%) 등으로 집계됐다. 우리금융저축은행을 제외하면 모두 5대 저축은행(SBI·OK·한국투자·웰컴·애큐온)의 이자율(4.0~4.4%) 보다 낮았다.

주요 수익원이 예금과 대출에서 발생하는 이자손익이라는 점에서 낮은 조달 금리는 이자손익에서 유리한 고지를 점하고 있다는 의미다. 채권 발행이 어려운 저축은행의 경우 조달 수단이 정기 예·적금 등으로 한정되기 때문이다. 실제 지주계 저축은행은 강점을 활용해 중금리대출과 정책자금대출에서 강점을 보이고 있다.

업계는 지주계 저축은행의 조달 금리가 낮은 이유로 모그룹 영향력이 크다고 보고 있다. 지주계 저축은행은 모그룹 브랜드 신뢰도가 높기 때문에 상대적으로 수신 확보가 용이하고, 여기에 그룹 내 유관 계열사와 연계해 수신 구조를 안정적으로 유지할 수 있는 체계를 갖췄다는 평가다.

특히 퇴직연금, ISA, 신탁 예금 등 장기성 자금 유입이 가능한 채널은 비계열 저축은행과의 조달 구조 격차를 벌리는 핵심 요인으로 작용하고 있다. 반면 대형 저축은행을 제외한 독립계 저축은행의 경우엔, 금리 경쟁력을 앞세워 예수금을 확보할 수밖에 없기 때문에 상대적으로 조달 금리가 높다.

저축은행업계 한 관계자는 “하반기 금리 경쟁이 예상되는 상황에서 지주 계열 저축은행들은 상대적으로 조달 금리를 낮게 유지하며 안정적 수신을 이어가고 있다”며 “특히 그룹 차원의 퇴직연금, 신탁, ISA 운용 자금 유입은 자금 운용의 예측 가능성과 유동성 관리 측면에서 뚜렷한 강점”이라고 말했다.

◇요구불예금 비중 확대해 조달 비용 절감 '전략'

하나저축은행은 업계 수신 감소 흐름 속에서 4대 금융지주 계열 저축은행 가운데 유일하게 수신 잔고를 늘리는 데 성공했다. 작년 1분기 2조2133억원이었던 수신 잔액은 올해 1분기 말 기준 2조3853억원으로 1720억원(7.8%) 증가했다. 같은 기간 다른 지주계 저축은행이 나란히 수신 규모를 줄인 것과는 대조적인 모습이다.

수신 확대의 배경으론 그룹 계열사와의 연계가 꼽힌다. 하나저축은행의 예금자별 예수금 현황을 보면 기타 항목이 66%를 차지한다. 기타를 구성하는 건 퇴직연금, ISA, 신탁예금 등으로 하나은행과 하나증권, 하나카드 등 그룹 계열사와 협업해 다양한 고객 유입 채널을 확보한 결과로 풀이된다.

조달 포트폴리오에서 다른 지주계 저축은행과 차이를 보였다. 하나저축은행은 고정성 자금인 정기예금에 더해, 요구불예금 비중을 점차 확대하는 방식으로 조달 안정성과 비용 절감을 동시에 꾀했다. 실제로 요구불예금은 이자 지급 부담이 낮고, 고객 확보에도 용이하다는 점에서 최근 저축은행업계가 주목하는 조달 상품이다.

올 1분기 하나저축은행의 요구불예금 비중은 평균잔액 기준 20.4%로, 전년 동기(18.8%) 대비 1.6%p 확대됐다. 하나저축은행의 뒤를 이어 우리금융저축은행이 15.9%, KB저축은행 15.6%, 신한저축은행 14.2% 등을 기록했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사