SK온 합병법인, 에퀴티 밸류는 '30조 vs 8.3조'

①피어그룹 중 엔솔보단 SDI와 비슷한 체급… 장부가치와 상당한 갭

편집자주

사업 양수도와 자산 양수도, 기업 인수, 기업공개(IPO) 등 굵직한 재무적 이벤트의 관건은 사고 팔고자 하는 것의 가치를 매기는 작업이다. 자산 가치법과 시장기준 평가법, 수익가치 평가법 등 기업은 여러 밸류에이션 방법론을 자율적으로 택한다. 한 기업이 어떤 밸류에이션 방법론을 택했는지, 피어(Peer) 기업은 어떻게 선정했는지 등은 높은 몸값을 받으려는 기업들의 치밀한 재무 전략의 일종이다. THE CFO는 기업이 재무적 이벤트 과정에서 실시한 밸류에이션 사례를 되짚어봤다.

두 번의 통합을 통해 체급을 불린 SK온의 기업가치는 어느 정도일까. 비상장사인 SK온은 피어그룹인 LG에너지솔루션이나 삼성SDI의 주가순자산비율(PBR)에 대입하거나 SK온의 최대주주 SK이노베이션의 재무제표상 지분 장부가를 통해 대강 가늠할 수 있다.

피어그룹 PBR로 본 SK온의 지분가치(에퀴티 밸류) 중위값은 약 30조원이다. SK이노베이션 취득원가에 SK엔무브 합병까지 고려한 SK온 통합법인 장부상 기업가치는 약 8조3000억원이었다.

◇피어그룹 PBR로 보면 '약 30조' EV/EBITDA는 산출 안 돼

SK온의 밸류는 어느 수준일까. 비상장사인 탓에 시가총액을 통한 밸류 파악은 불가능하다. 더불어 기업가치 평가에서 가장 자주 쓰이는 에비타멀티플(EV/EBITDA)은 출범 후 줄곧 적자기업인 SK온 밸류 책정에 적용할 수 없다.

그러나 피어그룹인 LG에너지솔루션과 삼성SDI의 EV/EBITDA를 통해 대략적인 SK온의 가치 추계를 유추해볼 수는 있다. EV는 시가총액에 순차입금(총차입금-현금성자산)을 더하면 나온다.

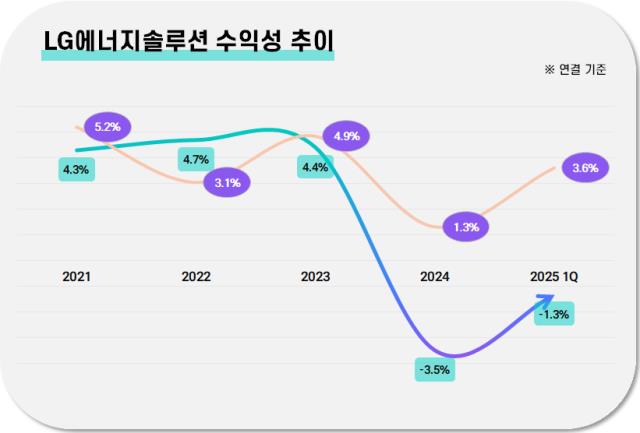

LG에너지솔루션의 시가총액은 대략 90조원을 오르내린다. 여기에 LG에너지솔루션의 순차입금을 따져야 한다. 올해 1분기 말 연결기준 13조8982억원이다. 이렇게 계산하면 EV는 대략 103조~104조원이다. 그리고 LG에너지솔루션의 2024년 말 상각전영업이익(EBITDA)은 2조1411억원이다. 이를 대입하면 EV/EBITDA는 대략 48배다.

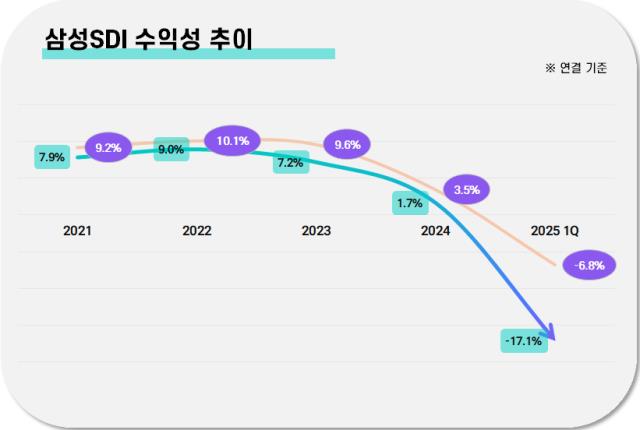

마찬가지 방식으로 산출한 삼성SDI의 EV는 27조원에서 28조원이다. 약 17조~18조원의 시가총액에 올해 1분기 말 연결기준 10조3825억원의 순차입금을 더해 산출했다. 여기에 2024년 말 삼성SDI의 상각전영업이익(EBITDA) 2조1483억원을 대입하면 EV/EBITDA는 대략 12.5~13배다.

SK온이 턴어라운드에 성공했다고 가정하면 경우 앞서 LG에너지솔루션의 48배보다는 삼성SDI의 12배에 비슷한 지점에서 몸값이 책정될 것으로 보인다. LG에너지솔루션과는 매출에서 상당한 격차가 나는 점을 고려했다.

경쟁 상장사에 빗대 SK온의 몸값을 가늠하려면 주가순자산배율(PBR)을 활용해야 한다. 각각 2025년 8월 기준 LG에너지솔루션의 PBR은 4.3배, 삼성SDI는 0.78배다. 합병 국면에 있는 SK온과 SK엔무브의 순자산(자본총계)는 각각 10조9636억원과 1조64억원이다. 이를 합산하면 11조9700억원이다.

LG에너지솔루션의 PBR을 적용한 SK온의 에퀴티 밸류는 51조4710억원, 삼성SDI의 PBR을 적용할 경우 9조3366억원이다. 앞서 두 개의 피어그룹의 중간값((LG에너지솔루션 PBR+삼성SDI PBR/2), 2.54배)을 적용할 경우 기업가치는 약 30조4038억원이다. SK이노베이션이 합병 국면에서 현금흐름할인법(DCF)으로 산출했다던 SK온과 SK엔무브의 기업가치, 29조6780억원과 비슷하다.

◇'취득원가'로 살펴보니…PBR 기반 EV와 상당한 간극

SK온의 최대주주인 SK이노베이션은 2024년 말 기준 SK온 지분 89.5%를 가졌다. 더불어 주요 임원 선임 등 실질적인 지배력을 행사하고 있어 연결재무제표로 작성된다. 이에 따라 SK온의 지분가액은 '취득원가' 형태로 평가하고 있다.

SK이노베이션은 2021년 SK온 지분 100%를 3조9285억원에 취득했다. 2024년 말 기준 보유 지분(89.5%)에 대한 지분가치는 6조9356억원이다. 이는 최초 설립 당시 출자한 금액, 이후 증자 등의 형태로 투입된 현물과 현금의 가치다.

여기에 SK온의 FI 등 소수주주 및 잔여지분 10.5%를 앞서 SK이노베이션과 마찬가지로 취득원가로 계산할 경우 약 8136억원이 나온다. 이를 앞서 SK이노베이션 보유지분 가치와 합산하면 약 7조7492억원이다.

SK이노베이션은 2024년 말 기준 SK엔무브 지분 70%도 보유 중인데 이 역시 취득원가 형태로 평가하고 있다. 2024년 말 기준 SK이노베이션의 SK엔무브 보유분은 3547억원, 잔여지분은 30%는 약 1520억원이다. 이를 합치면 SK엔무브의 장부상 가치는 5067억원이다. 앞서 SK온의 장부상 기업가치(7조7492억원)과 단순 합산 시 약 8조2559억원이다.

피어그룹 PBR로 본 SK온의 지분가치(에퀴티 밸류) 중위값은 약 30조원이다. SK이노베이션 취득원가에 SK엔무브 합병까지 고려한 SK온 통합법인 장부상 기업가치는 약 8조3000억원이었다.

◇피어그룹 PBR로 보면 '약 30조' EV/EBITDA는 산출 안 돼

SK온의 밸류는 어느 수준일까. 비상장사인 탓에 시가총액을 통한 밸류 파악은 불가능하다. 더불어 기업가치 평가에서 가장 자주 쓰이는 에비타멀티플(EV/EBITDA)은 출범 후 줄곧 적자기업인 SK온 밸류 책정에 적용할 수 없다.

그러나 피어그룹인 LG에너지솔루션과 삼성SDI의 EV/EBITDA를 통해 대략적인 SK온의 가치 추계를 유추해볼 수는 있다. EV는 시가총액에 순차입금(총차입금-현금성자산)을 더하면 나온다.

LG에너지솔루션의 시가총액은 대략 90조원을 오르내린다. 여기에 LG에너지솔루션의 순차입금을 따져야 한다. 올해 1분기 말 연결기준 13조8982억원이다. 이렇게 계산하면 EV는 대략 103조~104조원이다. 그리고 LG에너지솔루션의 2024년 말 상각전영업이익(EBITDA)은 2조1411억원이다. 이를 대입하면 EV/EBITDA는 대략 48배다.

마찬가지 방식으로 산출한 삼성SDI의 EV는 27조원에서 28조원이다. 약 17조~18조원의 시가총액에 올해 1분기 말 연결기준 10조3825억원의 순차입금을 더해 산출했다. 여기에 2024년 말 삼성SDI의 상각전영업이익(EBITDA) 2조1483억원을 대입하면 EV/EBITDA는 대략 12.5~13배다.

SK온이 턴어라운드에 성공했다고 가정하면 경우 앞서 LG에너지솔루션의 48배보다는 삼성SDI의 12배에 비슷한 지점에서 몸값이 책정될 것으로 보인다. LG에너지솔루션과는 매출에서 상당한 격차가 나는 점을 고려했다.

경쟁 상장사에 빗대 SK온의 몸값을 가늠하려면 주가순자산배율(PBR)을 활용해야 한다. 각각 2025년 8월 기준 LG에너지솔루션의 PBR은 4.3배, 삼성SDI는 0.78배다. 합병 국면에 있는 SK온과 SK엔무브의 순자산(자본총계)는 각각 10조9636억원과 1조64억원이다. 이를 합산하면 11조9700억원이다.

LG에너지솔루션의 PBR을 적용한 SK온의 에퀴티 밸류는 51조4710억원, 삼성SDI의 PBR을 적용할 경우 9조3366억원이다. 앞서 두 개의 피어그룹의 중간값((LG에너지솔루션 PBR+삼성SDI PBR/2), 2.54배)을 적용할 경우 기업가치는 약 30조4038억원이다. SK이노베이션이 합병 국면에서 현금흐름할인법(DCF)으로 산출했다던 SK온과 SK엔무브의 기업가치, 29조6780억원과 비슷하다.

◇'취득원가'로 살펴보니…PBR 기반 EV와 상당한 간극

SK온의 최대주주인 SK이노베이션은 2024년 말 기준 SK온 지분 89.5%를 가졌다. 더불어 주요 임원 선임 등 실질적인 지배력을 행사하고 있어 연결재무제표로 작성된다. 이에 따라 SK온의 지분가액은 '취득원가' 형태로 평가하고 있다.

SK이노베이션은 2021년 SK온 지분 100%를 3조9285억원에 취득했다. 2024년 말 기준 보유 지분(89.5%)에 대한 지분가치는 6조9356억원이다. 이는 최초 설립 당시 출자한 금액, 이후 증자 등의 형태로 투입된 현물과 현금의 가치다.

여기에 SK온의 FI 등 소수주주 및 잔여지분 10.5%를 앞서 SK이노베이션과 마찬가지로 취득원가로 계산할 경우 약 8136억원이 나온다. 이를 앞서 SK이노베이션 보유지분 가치와 합산하면 약 7조7492억원이다.

SK이노베이션은 2024년 말 기준 SK엔무브 지분 70%도 보유 중인데 이 역시 취득원가 형태로 평가하고 있다. 2024년 말 기준 SK이노베이션의 SK엔무브 보유분은 3547억원, 잔여지분은 30%는 약 1520억원이다. 이를 합치면 SK엔무브의 장부상 가치는 5067억원이다. 앞서 SK온의 장부상 기업가치(7조7492억원)과 단순 합산 시 약 8조2559억원이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >