알지노믹스, 유출없는 1000억 순손실 '현금·자본' 이상무

공정가치 평가손실 반영, 자본총계는 플러스 전환…500억대 현금자산

작년 말 코스닥에 입성한 알지노믹스가 상장사로서 첫 연간 성적표로 1000억원을 웃도는 당기순손실을 나타냈다. 이미 소멸한 우선주에 대한 공정가치 평가손실이 반영된 결과다. 현금 유출 없는 실적과 무관하게 535억원의 가용현금과 설립 이후 처음으로 인식한 연간 매출이 주목된다.

알지노믹스는 2025년 매출 79억원, 영업손실 146억원, 당기순손실 1038억원을 기록했다. 당기순손실은 전년 189억원 대비 5배 이상 불어난 수치다. 이 때문에 일각에선 사업 존속 우려까지 제기됐다. 그러나 손익계산서 세부 항목을 보면 맥락이 달라진다.

순손실을 키운 핵심 요인은 금융비용 887억원이다. K-IFRS 체계에서 RCPS 전환권은 부채로 분류된다. 기업가치가 오를수록 공정가치 평가손실이 커진다. 역설적으로 회사가 성장할수록 단기 회계 손실이 불어나는 메커니즘이다. 순손실 가운데 금융비용이 차지하는 비중은 85%에 달한다.

반면 실제 사업 체력을 보여주는 영업손실은 146억원이다. 매출이 전무했던 2023년 155억원, 2024년 129억원의 영업손실과 비슷한 수준을 나타냈다. 더욱이 2025년에는 79억원의 매출이 처음으로 인식됐다. 일라이릴리와의 RNA 편집 기술이전 계약에서 창출된 첫 연간 매출이다.

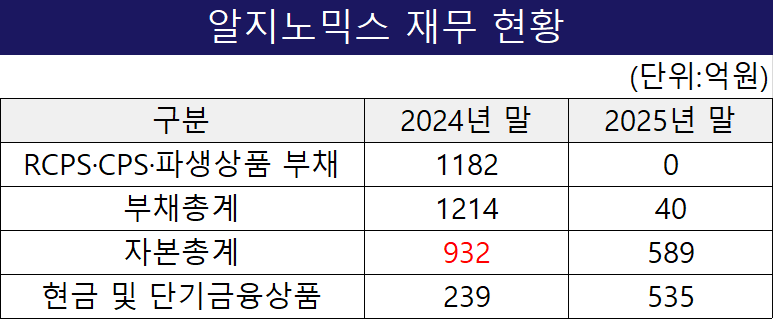

알지노믹스는 지난해 코스닥 상장 신청에 앞서 RCPS와 전환우선주(CPS)를 전량 보통주로 전환했다. RCPS 전환으로 1604억원, CPS 전환으로 465억원 등 총 2069억원이 자본금과 자본잉여금으로 재분류됐다. 2025년 말 재무상태표에서 관련 부채 항목은 모두 0원이다. 2026년부터 손익계산서는 영업 실적 본래의 모습만을 반영하게 된다.

자본총계 정상화도 주목할 지점이다. 2024년 말 마이너스(-) 932억원의 완전자본잠식 상태에서 2025년 말 플러스(+) 589억원으로 전환됐다. 우선주 전환에 더해 447억원 규모의 IPO 조달이 더해진 결과다.

유동성은 견조하다. 2025년 말 현금 176억원과 단기금융상품 359억원을 합산한 가용 자산은 535억원이다. 연간 영업활동 현금유출이 100~140억원 수준임을 고려하면 3년 이상의 런웨이가 확보된 셈이다. 50억원 규모의 장기금융상품도 별도로 적립돼 있다.

알지노믹스 관계자는 "플랫폼 구축, 파이프라인 확대, IP 기술이전 등 사업모델을 다각화해 재무적 안정성과 기업가치 극대화를 동시에 추진하고 있다"고 말했다.

알지노믹스는 2025년 매출 79억원, 영업손실 146억원, 당기순손실 1038억원을 기록했다. 당기순손실은 전년 189억원 대비 5배 이상 불어난 수치다. 이 때문에 일각에선 사업 존속 우려까지 제기됐다. 그러나 손익계산서 세부 항목을 보면 맥락이 달라진다.

순손실을 키운 핵심 요인은 금융비용 887억원이다. K-IFRS 체계에서 RCPS 전환권은 부채로 분류된다. 기업가치가 오를수록 공정가치 평가손실이 커진다. 역설적으로 회사가 성장할수록 단기 회계 손실이 불어나는 메커니즘이다. 순손실 가운데 금융비용이 차지하는 비중은 85%에 달한다.

반면 실제 사업 체력을 보여주는 영업손실은 146억원이다. 매출이 전무했던 2023년 155억원, 2024년 129억원의 영업손실과 비슷한 수준을 나타냈다. 더욱이 2025년에는 79억원의 매출이 처음으로 인식됐다. 일라이릴리와의 RNA 편집 기술이전 계약에서 창출된 첫 연간 매출이다.

알지노믹스는 지난해 코스닥 상장 신청에 앞서 RCPS와 전환우선주(CPS)를 전량 보통주로 전환했다. RCPS 전환으로 1604억원, CPS 전환으로 465억원 등 총 2069억원이 자본금과 자본잉여금으로 재분류됐다. 2025년 말 재무상태표에서 관련 부채 항목은 모두 0원이다. 2026년부터 손익계산서는 영업 실적 본래의 모습만을 반영하게 된다.

자본총계 정상화도 주목할 지점이다. 2024년 말 마이너스(-) 932억원의 완전자본잠식 상태에서 2025년 말 플러스(+) 589억원으로 전환됐다. 우선주 전환에 더해 447억원 규모의 IPO 조달이 더해진 결과다.

유동성은 견조하다. 2025년 말 현금 176억원과 단기금융상품 359억원을 합산한 가용 자산은 535억원이다. 연간 영업활동 현금유출이 100~140억원 수준임을 고려하면 3년 이상의 런웨이가 확보된 셈이다. 50억원 규모의 장기금융상품도 별도로 적립돼 있다.

알지노믹스 관계자는 "플랫폼 구축, 파이프라인 확대, IP 기술이전 등 사업모델을 다각화해 재무적 안정성과 기업가치 극대화를 동시에 추진하고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사